让《会计规则的由来》助力朋友们的事业发展

引言:我的好朋友周华教授历经23年积累撰写而成的《会计规则的由来》(四卷本),花了功夫,写得狠好。本文的内容就是给大家详细介绍该丛书,如果你想真正了解会计规则的由来,这套丛书就是最好的选择。另外,经与出版社商议,拿出五套《会计规则的由来》(四卷本)丛书给大家作为奖品,在2月18日晚上8点截图文末留言,按照留言排名的前五名作为获奖名单。

很多财经界、法律界、教育界的朋友们常常抱怨,“会计准则那么复杂,真是越教越糊涂,越学越不明白”。现在,终于有答疑解惑的理论新著可以推荐给大家了,这就是中国人民大学商学院周华教授历经23年积累撰写而成的《会计规则的由来》(四卷本),该书入选2022年度《国家哲学社会科学成果文库》,是继郭道扬先生《中国会计通史》(共12册)后,又一多卷本会计审计理论著作。

20世纪80年代初,中国人民大学的阎达五先生与财Z部的杨纪琬先生共同提出“会计管理活动论”,指出会计本身就是一种管理活动,会计管理是管理职能的内在组成部分。“会计管理活动论”是1985年发布的《会计法》的立法理念。

中国人民大学的周华教授及其研究团队以发展会计管理活动论、巩固和提升本土会计品牌为主线,进一步提出了“根据法律事实记账”的理论观点,主张企业会计要为企业经营管理和国民经济管理提供具有法律证明力的财产权利和业绩信息。简单地说,记账必须要具备原始凭证的支持,禁止缺乏法律证据的记账行为。

作为对比,国际会计准则和美国证券市场上的公认会计原则是公共会计师行业为了谋求证券市场审计业务而推行的一套弹性化的会计规则,其显著特征就是允许上市公司高级管理人员按照其意图记账,不要求必须具备原始凭证。

从北美引入的主流会计理论认为,会计的目标是为证券投资者提供对其决策有用的信息,这就是“决策有用观”。但周华提出,“世界上没有哪一门科学能够精确地刻画股价的形成机制,决策有用观实际上给会计规定了不可能完成的任务”。国际会计准则以谨慎性原则为名推行资产减值会计,以相关性原则为名推行公允价值会计规则。相应地,企业管理层可以在存货市价下跌时减记资产、同时减记利润,在存货市价上升时增记资产、同时增记利润,而这种记账行为并不具备原始凭证。这意味着企业管理层可以按照其意图调节资产和利润数据。这种弹性化的会计规则导致会计造假常规化,证券市场会计监管形同虚设。而这样的会计规则却被境外公共会计师行业和我国学术界当作最先进的国际会计惯例引入我国,并成为主流理论学说。

次贷危机爆发以来,国际会计准则一直面临着国际社会的严厉谴责,其所主张的公允价值会计、资产减值会计等规则由于存在助涨助跌的顺周期效应而受到财经界的广泛批评。

周华教授的研究团队所提出的颠覆性创新观点,与学术界流行的“与国际会计惯例接轨”“国际会计趋同”等主流理念具有显著不同。业界同人纷纷鼓励他们坚持做本土原创研究,勉励他们“走自己的路”“坚持做有学术思想的研究”“为党和国家的重大决策提供原创成果”。

在学院师长、业界同仁的勉励和支持下,周华教授的研究团队提出,“就其性质而论,国际会计准则和公认会计原则本身并非会计规则,而是适应资本市场交易的高流动性需要的,缺乏合理依据的金融分析规则”。“会计规则的弹性化,在事实上瓦解了对资本市场的会计监管,使得资本市场上的集体性欺诈合规化”。因此,“以发展的眼光来看,我国可以在区分法律事实与金融预期的基础上,平衡公益与私利之得失,重新设计以加强有效管理、执行上位法为核心的财务报表体系和会计制度,更好地发挥会计在维护市场法制和市场经济秩序中的作用”。

周华教授自1999年开始对会计规则的由来进行全景式的辩证分析,历时23年形成了这部著作——《会计规则的由来》(四卷本)。该书有幸入选2022年度《国家哲学社会科学成果文库》,经过6位编辑近一年的编校,2023年10月由中国人民大学出版社出版。

2023年9月6日,《光明日报》第11版刊登了书讯。

微博上有读者对出版该书的意义进行了富有哲理性的分析。

这套书之所以受到读者朋友们的厚爱,原因有这样几个方面。

第一,采取编年史的撰写体例,结合英美公共会计师行业的兴衰,对100多年来的会计审计规则变迁进行了全景式的分析,揭示了英美证券市场上的会计准则以及国际财务报告准则在理论框架和具体规则上存在的双重缺陷。

2012年周华教授受中国人民大学和国家留学基金管理委员会“高等学校青年骨干教师出国研修项目”支持,赴哥伦比亚大学做访问学者,其间搜集了上百部优秀的学术著作,这些资料为本书的原创观点提供了很有说服力的佐证。

第二,内容生动丰富。全书有上百个专栏,细数历史长河中对会计行业有着突出贡献的人物或事件。这些专栏中的故事生动有趣,极具画面感,瞬间把读者拉回到历史的不同时间节点。

第三,具有现实意义。对于同样的客观事实,历史研究者会有各自的主观倾向。由蜚声国际的会计史学家斯蒂芬·泽夫来写,就写成隽永清新的、中性化的、温和的佳作。由公共会计师行业代言人约翰·凯利来写,就是凯歌高奏、流光溢彩的行业发展史。周华教授基于“根据法律事实记账”的理论主张,采用了辩证分析的写法,通过阐释会计审计规则的历史演变及其成败得失,并提出会计理论与会计规则的优化路径,佐证了“学史、治史、用史”对会计审计学科发展的重要指导价值。

该书从内容到形式都代表当前相关学科领域前沿水平。《会计规则的由来》(四卷本)装帧精美,从纸张质量、装帧设计等各个方面来看,都值得珍藏。全书语言优美,文字活泼,读来令人兴趣盎然。该书内容更是凝聚了周华教授23年的心血,结合课程学习和管理实践研读本书,必将对读者朋友的学业进步和事业发展起到积极的促进作用。

作者简介

周华,中国人民大学商学院教授,2019-2020年度中美富布赖特学者,入选2022年度国家重大人才工程青年学者。研究方向为会计审计理论与法治建设。著有《会计制度与经济发展》《法律制度与会计规则》,在《中国社会科学》《会计研究》《经济研究》等刊物发表论文60余篇,提出“根据法律事实记账”等理论主张。学术观点多次入选内参,多次得到党和国家领导人批示,并被经济监管部门用作立法参考。

内容简介

本书分为三编(共四卷),以企业会计规则的演变为主线,分别阐释了英国公共会计师行业设计的公认会计惯例(第一卷,即第一编)、美国证券市场上的公认会计原则(第二卷和第三卷,即第二编的上、下两部分)以及我国企业会计法规体系(第四卷,即第三编)的建立和发展,紧扣完善国家统一的会计制度,增强审计监督合力,实现财会监督、审计监督的有机贯通、相互协调的主题,提出了具有一定可行性的参考方案。

本书遵循理论逻辑、历史逻辑和实践逻辑“三个逻辑相统一”的方法论,提出了“根据法律事实记账”“建立政府监管机构和单位内部监督机构自愿委托的注册会计师协助机制”“根据我国法律原则完善国家统一的会计制度”等理论主张,并提供了基于法学、经济学和管理学多学科视角的理论论证和历史证据,有助于推动建设充分体现中国特色、中国风格、中国气派的会计审计学科体系、学术体系、话语体系。

目录

第一编 公共会计师行业的形成与英国会计规则的演化

第一章 英国公共会计师行业的兴起

第二章 英国公司法中的会计审计机制设计

第三章 英国会计规则的变迁

第四章 关于英国会计审计机制设计的反思

第二编 美国证券市场上的公认会计原则

——揭开“国际先进经验”的面纱(上)

第一章 美国公共会计师行业的起步

第二章 投奔证券市场:公共会计师行业的转型

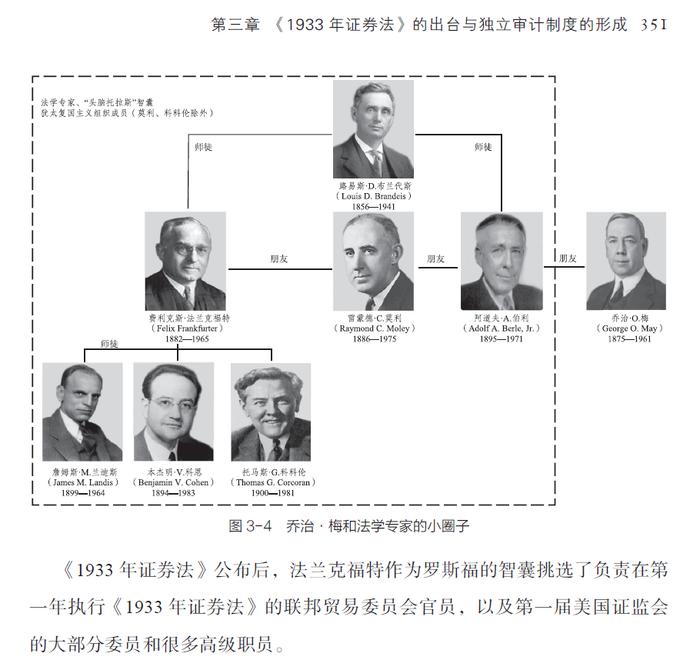

第三章《1933年证券法》的出台与独立审计制度的形成

第四章 1900—1936年的美国会计学术

第五章 会计程序委员会的时代:1936—1959

第六章 1936—1959年的美国会计学术

第二编 美国证券市场上的公认会计原则

——揭开“国际先进经验”的面纱(下)

第七章 会计原则委员会的时代:1959—1973

第八章 1959—1973年的美国会计学术

第九章 财务会计准则委员会的时代:1973年至今

第十章 财务会计准则委员会与国际会计准则理事会的趋同计划及其搁浅

第十一章 1973年至今的美国会计学术

第十二章 公认会计原则和美国会计学术的未来

第三编 我国企业会计法规体系的建立和发展

第一章 中国会计学会成立之前的会计发展

第二章 《中华人民共和国会计法》的制定与会计改革的起步

第三章 1992年《企业会计准则》的出台

第四章 具体准则的陆续发布

第五章 2001年的会计“国际化”与“国家化”之争

第六章 企业会计准则体系的建立

第七章 次贷危机之后企业会计准则体系的持续趋同

第八章 我国企业会计规则的优化路径

后 记