资产荒之下,如何挖掘非金融永续债

来源:郁言债市

摘要

伴随着城投债发行端收紧,2024年信用债资产荒将是主线,票息策略相对占优。在信用利差较低的环境下,可以适当加大品种利差挖掘,关注资质较好非金融企业的永续债,获取票息溢价的同时保证组合安全性。

相比普通债,非金融企业永续债具有以央国企、隐含评级AAA、AA+为主的特点,发行人融资能力整体较强,永续债不赎回的风险较低。截至2023年12月1日,非金融企业存量永续债为2.76万亿元,其中产业永续债为2.10万亿元,城投永续债为6593亿元。央企、地方国企规模占比分别为49%、50%。隐含评级AAA、AA+规模占比分别为40%、32%。而且,由于新发行永续债以3+N、2+N为主,剩余期限1-2年的个券占比达48%,久期风险相对可控。

此外,部分永续债具有税收优势,即永续债付息按照股息红利处理,投资者免征企业所得税,这一优势使得央国企永续债受到一些财务公司、担保公司等自营资金的青睐。

回顾历史,永续债品种利差走势与永续债供需格局、市场流动性的相关性较强。2021年2月至2022年8月,产业债AAA2年期永续债品种利差从40bp左右持续压缩至10bp以下。背后的原因在于,随着监管政策收紧,永续债发行放缓,导致2021年永续债净融资为负,2022年也只有少量增量,永续债整体处于供不应求格局,同时伴随资金面相对宽松,有助于永续债品种利差压缩。2022年11-12月,流动性收敛、债市调整叠加理财负反馈,则导致永续债品种利差快速大幅走扩。

展望2024年,由于国资委要求央企严格控制永续债规模占比,永续债整体净融资额可能保持低位。2023年4月,国资委印发《中央企业债券发行管理办法》,明确提出“严格按相关规定控制永续债占企业净资产比重,合理控制永续债规模,所属子企业扩大永续债规模的原则上应当报中央企业集团公司批准”。因此,央企永续债净供给可能相对有限,也将是资产荒格局,有助于品种利差压缩。

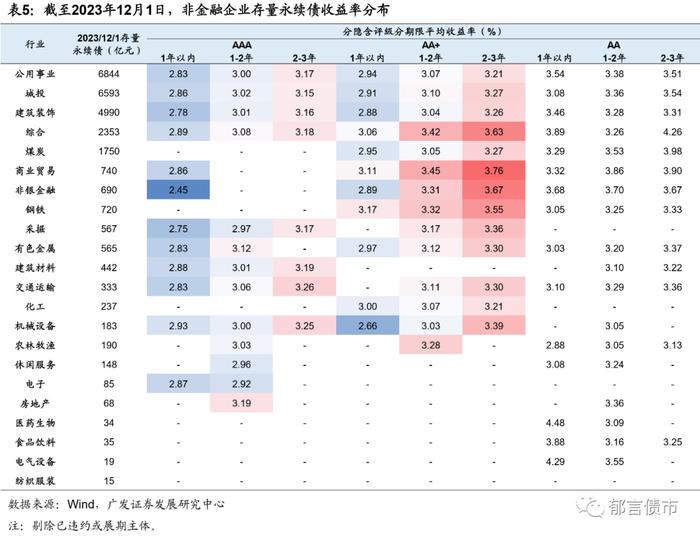

目前,高评级产业永续债的性价比相对较高。截至12月1日,隐含评级AAA2Y和3Y产业永续债收益率分别为3.13%、3.17%,相比普通债的品种利差均为24bp,处于2020年以来51%、45%分位数,仍有一定性价比。

风险提示。流动性出现超预期变化、股债认定标准调整的风险、信用风险超预期。

伴随着城投债发行端收紧,2024年信用债资产荒将是主线,票息策略相对占优。在信用利差较低的环境下,适当加大品种利差挖掘,关注资质较好非金融企业的永续债,获取票息溢价的同时保证组合安全性。

1

非金融企业永续债有哪些特点

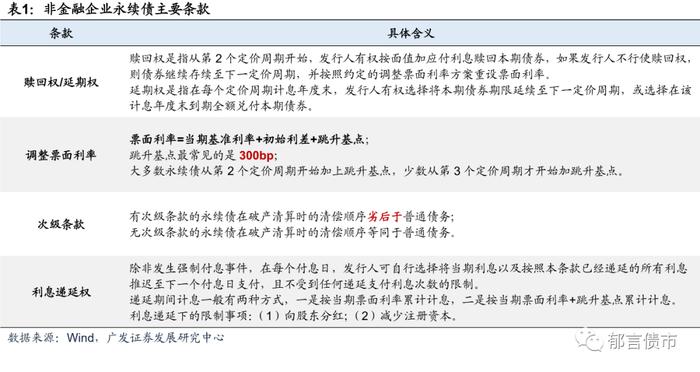

(一)永续债有哪些主要条款非金融企业永续债(以下简称“永续债”)是指发行人(非金融企业)发行的“无固定期限、内含赎回选择权”的债券,债券类型包括中票、公司债、企业债和定向工具。永续债的无固定期限性质主要体现在赎回权/延期权、调整票面利率、次级条款和利息递延权。由于永续债的特殊条款,永续债收益率通常高于普通债,存在一定的条款溢价。赎回权/延期权:赎回权是指从第2个定价周期开始,发行人有权按面值加应付利息赎回本期债券,如果发行人不行使赎回权,则债券继续存续至下一定价周期,并按照约定的调整票面利率方案重设票面利率。延期权是指在每个定价周期计息年度末,发行人有权选择将本期债券期限延续至下一定价周期,或选择在该计息年度末到期全额兑付本期债券。调整票面利率:永续债的票面利率计算公式通常为当期基准利率+初始利差+跳升基点。大多数永续债从第2个定价周期开始加上跳升基点,少数个券从第3个定价周期才开始加跳升基点。基准利率一般选取待偿期与定价周期同期限的国债收益率算术平均值,常见的期限是3年期、2年期和5年期。少数个券选取1周或1年期Shibor算术平均值作为基准利率。跳升基点最常见的是300bp。次级条款:永续债的清偿顺序,有次级条款的永续债在破产清算时的清偿顺序劣后于普通债务;无次级条款的永续债在破产清算时的清偿顺序等同于普通债务。利息递延权:除非发生强制付息事件,在每个付息日,发行人可自行选择将当期利息以及按照本条款已经递延的所有利息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制。递延期间计息一般有两种方式,一是按当期票面利率累计计息,二是按当期票面利率+跳升基点累计计息。同时,规定了利息递延下的限制事项:(1)向普通股股东分红;(2)减少注册资本。

此外,在实操过程中,一直存在着永续债的“身份矛盾”,即“发行人普遍将永续债计入权益,投资人主要将其计入债权”的认定不一致问题。永续债发行人多为国企,其由于降杠杆的需求,倾向于发行计入权益工具的永续债;而金融机构在投资时为了不占用权益额度获取相对高票息,则倾向于将永续债计入债权工具。

2019年1月28日,财政部发布《关于印发的通知》,规定永续债发行方在确定永续债的会计分类是权益工具还是金融负债时,应当根据第37号准则规定同时考虑到期日、清偿顺序、利率跳升和间接义务因素。发行人主要通过永续债清偿顺序(次级条款)、封顶利率未超过同期同行业同类型工具平均的利率水平(跳升基点通常为300bp),满足会计上将其计入权益工具的要求,从而降低资产负债率。投资端来看,主流投资机构仍然主要将永续债计入债权工具。除了保险资管对于金融类永续债认定为权益工具,以及年金基金将永续债认定为权益工具外,包括银行理财、公募基金、其他资管公司等都倾向于将永续债认定为债权工具。

(二)国企降杠杆是永续债扩张的重要动因

2015-2020年,永续债持续扩容,主要得益于国企降杠杆的要求以及发行政策鼓励。2014年3月,财政部发布《金融负债与权益工具的区分及相关会计处理规定》,明确指出满足一定条件的永续债可以划分为权益工具,使得永续债成为企业降低资产负债率的利器。2018年9月,中共中央办公厅、国务院办公厅发布《关于加强国有企业资产负债约束的指导意见》,对国企去杠杆提出了“平均资产负债率到2020年年末比2017年年末降低2个百分点左右”的量化目标。截至2020年末,非金融企业永续债存量规模由2014年末不足1000亿元攀升至2.58万亿元。

2021年以来,非金融企业永续债监管政策有所收紧。2020年末,国企三年降杠杆任务收官,央企由降杠杆向稳杠杆转变。对于地方国企,国资委对其永续债占净资产的比例进行了约束。2021年2月国资委发布《关于加强地方国有企业债务风险管控工作的指导意见》,明确提出“指导企业合理使用权益类融资工具,对永续债券、永续保险、永续信托等权益类永续债和并表基金产品余额占净资产的比例进行限制”。在此背景下,永续债发行节奏放缓。2021年永续债净融资额为-1470亿元,2022年略微回正;2023年1-11月永续债净融资额为3248亿元,仍低于2018-2020年的4500-4900亿元左右的规模。

同时,2019年1月《永续债相关会计处理的规定》发布之后,带有次级条款的永续债发行额逐步增多。2023年1-11月,非金融企业永续债共发行1.16万亿元,其中次级永续债发行了7509亿元,占比达65%。

(三)存量永续债以优质央国企、3年以内、公募债为主

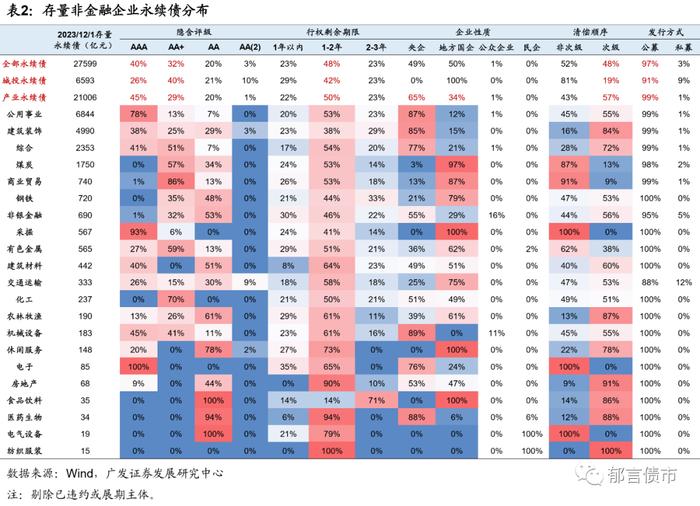

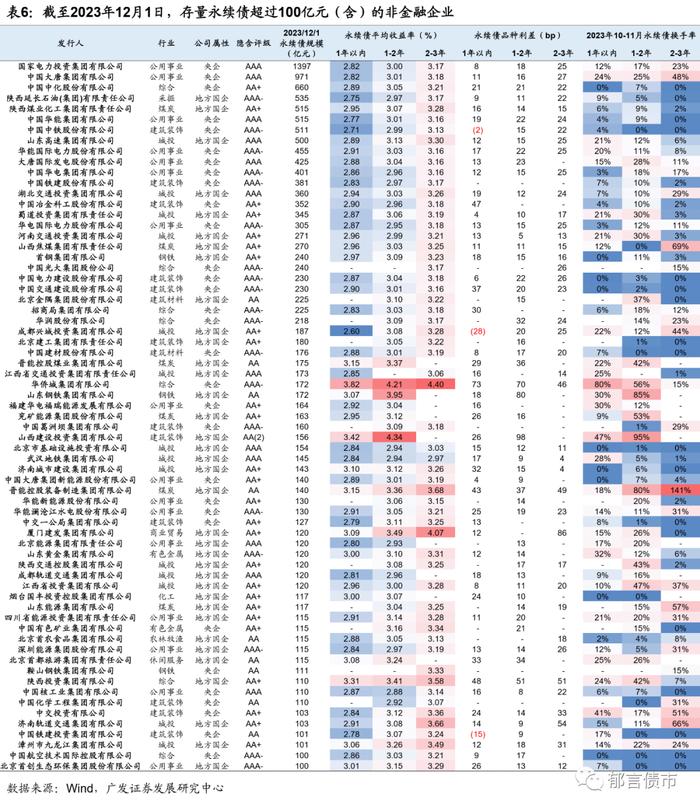

永续债以隐含评级AAA(含AAA-、AAA+)、AA+为主,发行人绝大多数是央国企,主体资质整体良好。截至2023年12月1日,剔除已违约或展期主体,非金融企业永续债存量规模为2.76万亿元,其中产业永续债为2.10万亿元,城投永续债为6593亿元。分企业性质看,央企存量永续债规模占比为49%,地方国企存量永续债占比为50%,公众企业和民企占比约1%。如果只看产业永续债,央企占比达65%。

分隐含评级看,AAA永续债规模占比达40%,AA+占比为32%。其中,产业永续债的AAA占比更高,为45%;城投永续债的AA+占比相对较高,为40%,AAA占比为26%。

产业永续债分行业看,公用事业、建筑装饰、综合和煤炭存量永续债规模较大。公用事业、建筑装饰存量永续债分别为6844亿元、4990亿元,综合和煤炭存量永续债在1700-2400亿元左右。商业贸易、钢铁和非银金融的永续债在690-740亿元左右。

从行权剩余期限看,永续债集中在3年以内,其中1-2年占比最高。存量永续债1-2年占比为48%,1年以内和2-3年占比均在23%左右,3年以内占比合计达94%。从发行方式看,无论是城投还是产业主体,超过90%的永续债为公募债。

从次级条款看,产业债和城投债的差异较大。其中,带有次级条款的产业永续债占比达57%,而带有次级条款的城投永续债仅占19%。

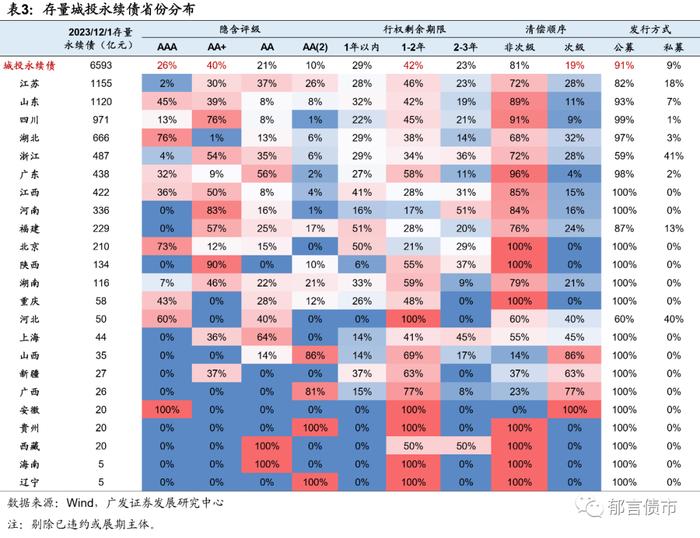

城投永续债分省份看,江苏、山东和四川排名前三,存量城投永续债在1000-1200亿元左右,湖北为666亿元,浙江、广东和江西在400-500亿元左右,河南、福建和北京在210-340亿元左右。

(四)永续债不赎回的风险相对较小

发行人在首个行权期不赎回永续债主要有两类原因。一类是条款设置优势。大多数永续债通常约定,第2个定价周期开始,如果发行人不行使赎回权,则票面利率需跳升一定幅度(最常见的是300个基点)。而存在少数永续债,在前n个重计价周期内(n>1),票面利率为当期基准利率+基本利差,即发行人在首个行权期不赎回永续债,票面利率并不跳升。因此,部分永续债不赎回主要得益于条款优势。比如“15中电投可续期债”、“14首创集团可续期债02”和“14首创集团可续期债01”调整后票面利率低于发行时票面利率超过100bp。

另外一类,发行人由于流动性紧张无法偿还永续债,而被动承受调整后的较高票面利率。这类发行人在永续债临近行权日,通常出现债券融资不畅的信号。而且,一旦发行人由于流动性紧张不行使赎回权,向市场传递了负面信号,后续基本无法发债。换言之,永续债不赎回的代价很大,基本牺牲了债券融资渠道,如果不是流动性极度紧张,发行人可能不会轻易不赎回永续债。

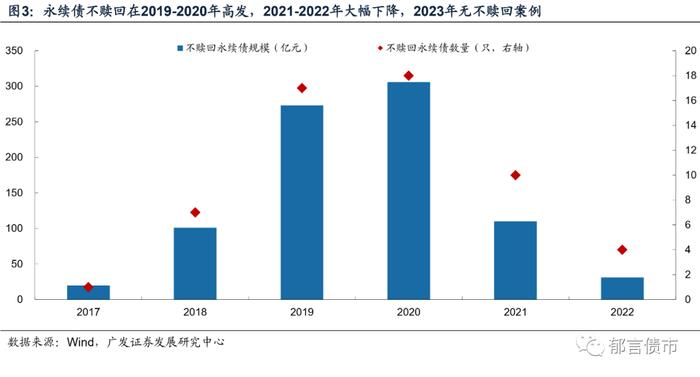

截至2023年12月1日,非金融企业永续债在首个行权期不赎回共57只,规模合计841亿元。永续债不赎回在2019-2020年高发,2021-2022年大幅下降,2023年至今无不赎回案例。2019-2020年不赎回的永续债规模在270-300亿元左右,2021年下降至110亿元,2022年进一步降至31亿元,2023年至今没有发生永续债不赎回。

往后看,永续债不赎回的风险相对较小。一方面,目前有条款设置优势(首个行权期票面利率不跳升)的永续债属于极少数。另一方面,随着信用债市场几轮风险出清,近几年能够发行永续债的主体以优质央国企为主,融资能力较强,能够较为顺利地通过借新还旧偿还永续债。

2

信用债资产荒之下,永续债品种利差值得挖掘

伴随着城投债发行端收紧,2024年信用债资产荒将是主线,票息策略相对占优。在信用利差较低的环境下,可以适当加大品种利差挖掘,增配低信用风险、高绝对收益品种,获取票息溢价的同时保证组合安全性。相比普通债,非金融企业永续债具有以央国企、隐含评级AAA、AA+为主的特点,发行人融资能力整体较强,永续债不赎回的风险较低。而且,由于新发行永续债以3+N、2+N为主,剩余期限1-2年的个券占比较高,久期风险相对可控。此外,部分永续债具有税收优势,即永续债付息按照股息红利处理,投资者免征企业所得税,这一优势使得央国企永续债受到一些财务公司、担保公司等自营资金的青睐。回顾历史,永续债品种利差走势与永续债供需格局、市场流动性的相关性较强。2021年2月至2022年8月,产业债AAA2年期永续债品种利差从40bp左右持续压缩至10bp以下。背后的原因在于,随着监管政策收紧,永续债发行放缓,导致2021年永续债净融资为负,2022年也只有少量增量,永续债整体处于供不应求格局,同时伴随资金面相对宽松,有助于永续债品种利差压缩。2022年11-12月,流动性收敛、债市调整叠加理财负反馈,导致永续债品种利差快速大幅走扩。2023年初以来,伴随市场情绪企稳,永续债品种利差同样快速修复。

展望2024年,由于国资委要求央企严格控制永续债规模占比,永续债整体净融资额可能保持低位。2023年4月,国资委印发《中央企业债券发行管理办法》,明确提出“严格按相关规定控制永续债占企业净资产比重,合理控制永续债规模,所属子企业扩大永续债规模的原则上应当报中央企业集团公司批准”。因此,央企永续债净供给可能相对有限,也将是资产荒格局,有助于品种利差压缩。目前,高评级产业永续债的性价比相对较高。截至12月1日,隐含评级AAA2Y和3Y产业永续债收益率分别为3.13%、3.17%,相比普通债的品种利差均为24bp,处于2020年以来51%、45%分位数,仍有一定性价比。

风险提示:

流动性出现超预期变化。本文假设流动性维持合理充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

股债认定标准调整的风险。投资机构调整永续债股债认定标准,由目前主要认定为“债权”调整为主要认定为“股权”。信用风险超预期。如果宏观经济和行业景气度下行,企业经营和财务风险增大,发行人不赎回永续债的风险将上升。