数字金融转型热点:数据是核心要素,更重视“人+数字化”

转自:金融界

本文源自:中国电子银行网

2023年11月30日,由中国金融认证中心(CFCA)、数字金融联合宣传年联合百余家银行主办的“数字化转型前瞻第十九届(2023)数字金融联合宣传年年度活动”在京举办。本次活动设置“前瞻·数字新趋势”与“前瞻·转型新路径”两大板块,嘉宾围绕行业数字化转型和数字金融创新等热点内容进行分享。

备受业界关注的《2023中国数字金融调查报告》(以下简称《报告》)于活动现场重磅发布,本篇为数字金融转型热点研究部分解读。

《报告》主要针对银行数字化转型发展现状、趋势和热点进行专题研究,并据此提出全面、科学、合理、前瞻的银行数字化转型建议,阐述数字化在银行细分领域的进展,即战略数字化、业务数字化和管理数字化;数字化转型热点专题研究包括渠道、营销、风控、数据模块化、中小银行生态、开放银行、数字货币等金融热点议题,对数字化转型的关键领域和问题展开深入剖析。

移动金融由“获客”“活客”到“人+数字化”

《报告》指出,数字化转型不仅是一系列IT技术和工具的简单应用,更是全面的战略级革新,需要辅以一整套制度、流程、组织、技术、业务设计,并使之与数字化转型目标、管理心态相契合,才能实现彻底、有效的转型。部分企业和机构在转型时,或未能实现数实层面深度融合,或未能取得公司高层支持下的彻底转变,或在具体条线上未能取得有效推进,凡此种种,都导致数字化转型战略的最终失败,令人扼腕。因此,基于战略级转型需要,提出了服务于商业银行发展的数字化转型路径模型,即SPORT模型。

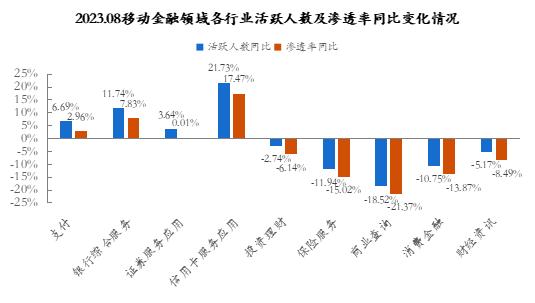

2022年以来,移动金融领域活跃用户规模及渗透率维持高位稳定。自2020年后,移动金融快速发展的动力包括:疫情隔离对于移动服务的反向驱动、以支付机构和商业银行为先导的金融数字化进程加快、重视用户体验等。移动金融由“获客”“活客”到“人+数字化”,以用户为中心的泛在移动金融网络正在形成和深化。从各子行业的活跃人数和渗透率同比变化情况来看,2022年以来,渗透率增长普遍低于活跃用户规模增长,印证了流量红利的消失;同时,投资理财、保险服务、财经资讯等行业规模出现同比下滑,而银行综合服务、信用卡服务应用同比增长较大。

中小银行以场景化为突破点进一步优化非金融场景

《报告》显示,我国目前共有中小银行3,991家,包括城市商业银行147家,农村信用社(包含农村商业银行、农村合作银行和农信社)2,196家,村镇银行1,651家,总资产92万亿元,这些中小银行总资产在银行业总资产比例中占比是29%,主要专注于小微服务和“三农”服务,相关贷款在银行业中占比分别是47%和40%。由这一业务特点可以看出,中小银行线上生态偏向布局普惠、三农等下沉场景,兼顾缴费、餐饮、本地生活等城乡生活场景。

中小银行以“生态流量-内容基础”形成生态矩阵,分别选取核心变现场景和辅助变现场景。由于目前商业银行场景建设正处于消费金融向产业金融变革的关键时期,中小银行更为关注和应用B2B2C等模式,以内容为核心打造流量平台一体战略,以场景为抓手,重视用户体验,从而打通产业金融与消费金融边界。在内化“六化”原则的同时,以场景化为突破点,进一步优化非金融场景,实现跨场景跨模态联动。

开放化的数字金融将受益于前沿技术的突破

《报告》显示,目前,我国开放银行发展仍处于初期阶段,需各参与方的协同发力,既需科技赋能也要监管的护航。从开放银行的本质来看是数据驱动形成价值交换的网络,但当前主要还停留在APIs和场景层面,数据尚未充分应用、流动和交换。这一步的突破首先需要安全标准和交易机制先行,因此需要行业监管机构加快研究制定和出台安全可信的开放标准体系和交易体系;其次,银行机构应当拥抱数字化的开放性思维,从战略层面去拥抱开放银行的发展,从组织架构到产品设计、功能开放、数字化运营等要求去诊断评估能力建设,联合创新科技力量,加速全方位数智化转型。同时,云、XR、AI、5G/6G等新兴基础技术的发展将进一步丰富开放银行内涵和价值,驱动开放银行边界不断扩大,数据驱动与AI驱动的底层思维将最终实现开放银行的“即想即用”和“按需配置”。

未来,探索出更多的创新应用场景。例如,人工智能技术在算法模型层面的突破将推动智能风控、个性化金融服务的场景应用,与物联网、边缘计算结合将提供更强大的数据采集和分析能力,助力金融机构准确把握客户需求、进行精准定价、产品设计和风险管理。基于深度学习、自然语言处理技术的大模型,能够吸取不同产业领域的大量知识并实现自主学习,有助于融合产业知识与金融知识进行智能匹配、智能决策。

数字人民币的核心载体是数字钱包

《报告》认为,数字钱包体系是数字人民币触达终端用户的重要媒介,涵盖了个人钱包、对公钱包、软钱包、硬钱包、母钱包、子钱包等丰富形态。具体来看,数字人民币钱包具有如下分类:

一是以载体进行划分,数字钱包主要有软钱包与硬钱包两类。前者是消费者日常接触的、以APP形式存在的软件钱包;后者是指基于芯片等存在的硬件钱包,即“硬钱包”。在硬钱包的开立方面,消费者可通过银行网点、定点场景甚至ATM机等渠道便捷兑换,还可通过“碰一碰”方式或通过商户内的POS机具进行消费支付。目前,数字人民币软硬钱包之间的绑定主要通过数字人民币APP内的“贴一贴”功能来实现。具体而言,在手机端打开NFC功能后,可将硬钱包与手机NFC区域保持紧贴,使APP读取和加载硬钱包设备信息。使用该功能后,亦可在APP端对硬钱包进行密码设置、余额与交易明细查询、充值、挂失以及注销等操作。

二是以权限归属进行划分,数字人民币有母钱包与子钱包两种形态。钱包持有主体可以将主要钱包设置为母钱包,母钱包下可以再设置子钱包。个人用户可通过子钱包实现限额支付、条件支付;而机构主体则可以通过子钱包实现资金归集及分发、财务管理等功能。目前,“数字人民币APP”中已具备子钱包推送功能,既能够便利用户在各类不同场景快速使用数字人民币,也能够强化商业银行(指定运营机构)与不同场景的链接。

三是以开立主体进行划分,数字人民币钱包可分为个人及对公钱包两类。自然人、个体工商户可开立个人钱包,按照客户身份识别强度采用分类交易和余额限额管理;而能够开立对公钱包的则为法人与非法人机构,依照临柜或远程开立来确定交易限额。