进击的国产威士忌:千岛湖、邛崃、峨眉山多点开花,产区概念正萌芽

策划丨寒春暮雪编辑丨椰子 编审丨云顶

随着国内威士忌的蓬勃发展,国产威士忌产区概念正萌芽。

近日,酒业家从多个渠道获悉,国内多个区域正在争相打造中国威士忌特色产区。其中,千岛湖近两年持续发力,陆续引进花瑞、诚承国际和淳岸等多个威士忌项目,成为国产威士忌的新晋投资热土;邛崃也正以崃州蒸馏厂为范本,加大招商引资,致力于打造中国威士忌第一产区;在保乐力加叠川蒸馏厂的引领下,峨眉山于去年再添一员“猛将”——高桥蒸馏厂,有了“争创中国首个威士忌产区”的实力;此外,在洱源酒厂和大芹酒厂的品牌引领之下,云南大理和福建龙岩也呈现出威士忌项目富集的趋势。

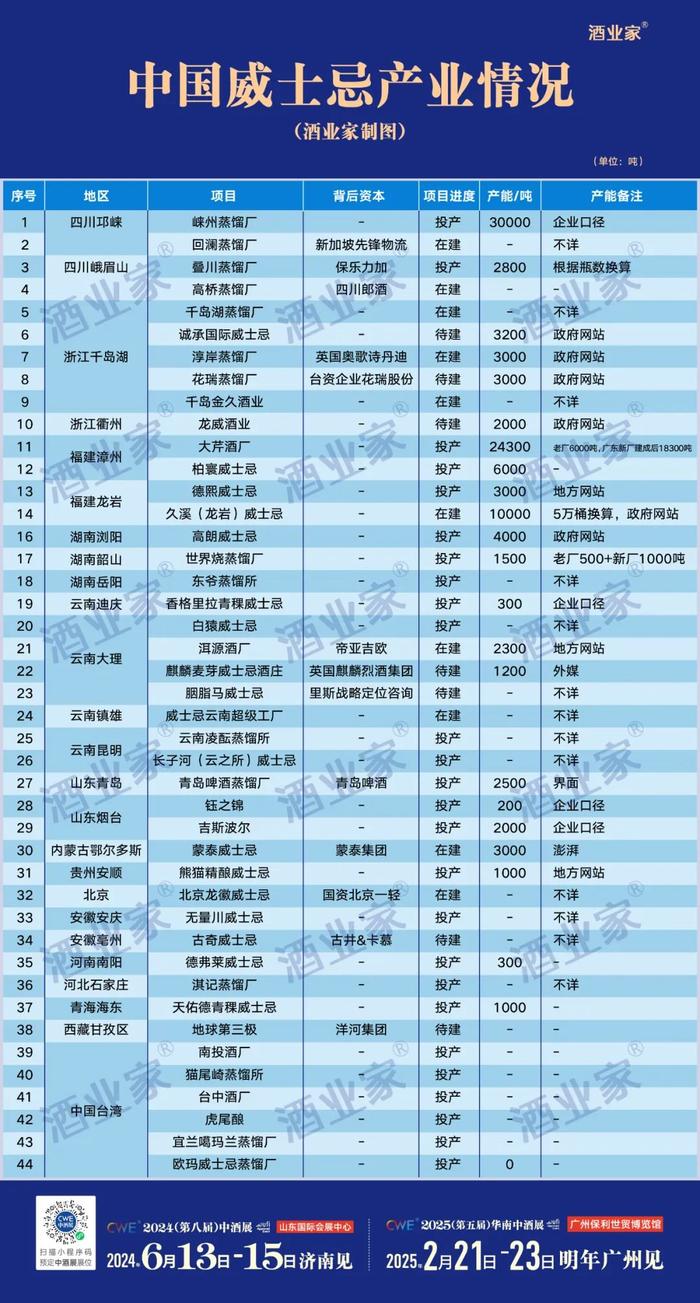

据酒业家的不完全统计,目前国内已投产的威士忌厂共计26家(其中包含台湾6家),在建威士忌项目10家,待建的威士忌项目7家。整体来看,国产威士忌逐渐向区域聚集发展,并在发展过程中呈现出本土化、市场化、全域化三大趋势。

(注:由于中国台湾的威士忌产业发展相对成熟,因此本文中的“国产威士忌”特指中国大陆的威士忌产业。)

立足淳安水源优势,背靠长三角市场,千岛湖威士忌产业虽起步较晚,但却发展迅猛,大有后发先至之势。

酒业家关注到,自2022年千岛湖威士忌酒业项目落地以来,千岛湖在近两年内持续发力,又陆续引进了花瑞、诚承国际和淳岸等多个威士忌项目,且年产能均在3000吨以上,尤为注意的是,淳岸和花瑞背后分别为英资奥歌诗丹迪和台资花瑞股份,这无疑将为后续引进更多英资和台资破开通路。

去年12月底,随着英国奥歌诗丹迪投资的淳岸(杭州千岛湖)麦芽威士忌酒厂正式开工奠基,千岛湖落地开工的威士忌项目已达3个,算上目前已经签约待建的,至此,千岛湖官宣公布的威士忌项目已有5个之多。

与千岛湖相比,邛崃方面也不遑多让。目前国内已经建成投产的第一大威士忌酒厂,邛崃的崃州蒸馏厂整体规模约达14.6万平方米,总体年产能规划约3万千升,橡木桶上更是高达10多万个,且品种类型多样,其中的黄酒桶更是深受威士忌爱好者追捧。

去年12月底,崃州蒸馏厂限量发售100枚桶,一经上线便被抢空,品牌号召力可见一斑,同期,广州崃州吧也正式开业,国产威士忌的消费培育再添一前沿阵地。酒业家去年参观崃州蒸馏厂时获悉,2024年,崃州蒸馏厂还将分别在成都市区和邛崃厂区内新建两个崃州吧。

目前,崃州蒸馏厂的二期项目正在稳步推进之中,预计在2024年底建设完成,届时,邛崃将新增15万平米的超大体量的威士忌体验中心,成为国内威士忌消费培育及文化传播的重要道场。

此外,去年4月,由新加坡先锋物流集团和中国威士忌商学院联合出资3亿元共同打造的回澜威士忌蒸馏厂也正式动工,建成之后,邛崃将再度新增6000平米威士忌酿造车间和2万平熟成仓库,为邛崃的威士忌产区建设注入更多发展动力。

在千岛湖和邛崃之外,峨眉山也正快马加鞭,去年12月,叠川首款纯麦威士忌震撼问世,在拉开国际知名烈酒集团打造中国威士忌序幕的同时,也为峨眉山奠定了争雄威士忌产区的基础。

今年2月1日,四川省人民政府网站公示的信息显示,郎酒集团在峨眉山布局的高桥威士忌项目已被列为《2024年四川省重点项目名单》,高桥威士忌的建设将进一步提速,建设完成之后,高桥威士忌将与比邻而居的叠川蒸馏厂成为标杆,成为峨眉山威士忌产区化发展的成功范本。

酒业家获悉,峨眉山正与中国酒业协会协调对接,提出威士忌产区概念。“如果2024年再招引落户1个高端威士忌项目,峨眉威士忌产区概念就能真正形成。”峨眉山相关负责人表示,届时威士忌产能将可超万吨,投产运营后产值可实现超100亿元。

三足鼎立之势已初成,但酒业家也关注到,在当地头部酒厂的带动下,云南大理、福建龙岩等地区也将成为国内威士忌头部产区的有力竞争者。

在大理,除了目前帝亚吉欧投资建设的洱源酒厂,另有麒麟麦芽威士忌酒庄和胭脂马威士忌项目处于签约待建之中,而这两个项目背后的资本分别是麒麟烈酒集团和里斯战略咨询。需要注意的是,麒麟烈酒集团此前还曾与泸州老窖携手推出“麒麟爵”系列威士忌、“MrKylin麒麟先生”等多款具有东西方风味融合的产品。

视线聚焦龙岩,经过数年建设,目前怡园酒业的德熙威士忌已顺利投产,年产能达3000吨,此外,万吨威士忌项目久溪(龙岩)威士忌酒厂也在紧锣密鼓地建设之中。

值得注意的是,虽然目前国内威士忌产区概念已初步萌芽,但其中绝大多数项目还处于“在建”或“待建”状态,国产威士忌的发展仍是任重道远。

威士忌观察者李迪(化名)认为,形成威士忌产区有两个重要条件:一是酒厂数量要够多,业内认为至少是三个及以上;二是产区需要有象征性的风土。“每个地方都有独特的个性,气候、土壤条件、饮食习惯都不一样,在这些因素的作用下会形成相同或相似的风味,这是需要时间去沉淀的。”李迪表示。

以上观点得到了业内普遍认同,成都渡美堂酒馆创始人陈勋表示,“现在谈产区还有点为时尚早,纵观目前全球五大威士忌产地,只有苏格兰和美国产区概念比较重,即使是日威,历经百年发展目前也没形成清晰的产区概念。以苏格兰为例,坎贝尔镇、艾雷岛、高地、低地、斯佩塞等产区各具特色,但这些经典的风格也是经过几百年的时间慢慢形成的。”

中国酒业协会特邀常务理事、威士忌专委会理事席康也提到,“目前国产威士忌还处在萌芽阶段,未来要形成产区概念,一定是需要当地头部酒企引领,在GDP、税收和就业等方面做出贡献。”席康指出,“政府的资金都是有限的,一定是给到当地最核心的产业,只有头部酒企做出贡献,后续才会有真金白银的政策扶持。”

事实也的确如此,酒业家调研发现,目前各地政府给到威士忌产业的扶持政策,也多限于在生产端给予酒厂买地一些优惠,在市场端组织酒企参展推广,政策上真金白银的支持还相对较少。

国产威士忌方兴未艾,正处于萌芽破土的关键时期,但已显现出本土化、市场化和全域化的发展趋势。

一、本土化

为了更好的贴合中国消费市场,以保乐力加、帝亚吉欧、罗曼湖为首的进口威士忌品牌近年来纷纷深度拥抱中国市场,不仅向中国传统文化寻根,推出了包含生肖酒在内的一系列本土化产品,还在中国选址扎根,相继建设了叠川蒸馏厂和洱源酒厂,以东方风土提前布局未来中国威士忌市场。

而国产威士忌在产品风格、设计包装、课程培训和酒旅融合等方面已走出各自的特色。其中在原料和橡木桶的选择上,呈现出传统与本土并重的发展态势。

产品风格:国产威士忌在学习威士忌传统酿造技艺的过程中,因地制宜地创新了很多本土化的产品。例如,在原料的选择上,香格里拉与天佑德立足本土优势,创造性地推出了青稞威士忌,湖南部分威士忌蒸馏厂也在用玉米尝试酿造新的威士忌风格,而在桶陈上,崃州有黄酒桶,钰之锦有树莓桶和红酒桶,吉斯波尔也有茶香、椰香和檀香。

设计包装。国产威士忌在设计包装上体现出更多文化自信,设计包装上多以汉字为主,酒标上呈现更多东方传统文化。以白猿为例,其品牌名取材于《山海经》中白猿酿酒救人的故事,而在瓶型设计上,则是整体按照《易经》中天圆地方的理论,从文化到外观,都以中国消费者的文化认知与消费习惯为基准,这也使得国产威士忌抓住更多发展机会。代理白猿的欢饮进出口贸易公司负责人郭蓉向酒业家透露,“目前白猿市场反馈良好,5年份的能卖到400左右,对比目前能动销的进口威士忌品牌,这非常不错了。”

课程培训。酒业家近期也关注到,随着威士忌品类在国内的火热和未来预期向好,近两年来,各种威士忌认证课程也在密集开课,正以东部沿海城市为中心,向更多内陆地区扩散。

针对目前国产威士忌基础技术体系分散,理论及技术师承苏威、日威、美威、澳威等多个产地,中国酒业协会目前已着手中国特色威士忌文化体系的建设,完善国产威士忌法律法规,推动国产威士忌产业的高质量发展。

酒旅融合。在这一层面,目前国产威士忌中走在前列的当属崃州和大芹,在一些业内人士看来,崃州近期100枚单桶上线即抢空,其背后也与酒旅融合所做的消费培育不无关系。

二、市场化

酒业家关注到,近年来,随着威士忌热的持续和产能的稳步提升,国产威士忌品牌开始由小众圈层消费,迈向更为渠道化和市场化的发展。吉斯波尔相关负责人向酒业家透露,“2023年销售额增长1350%,很多地方已经开始发展经销商。”

尤为重要的是,在市场稳步发展的同时,国产威士忌产业发展也呈现出向重点消费市场靠拢的趋势。陈勋表示,“千岛湖确实想打造产区概念,白猿酒厂已计划搬过去,而原来云南那边的一股东则独立出来重新做了云之所。”这一信息在郭蓉处也得到了证实,据郭蓉透露,“白猿之所以搬厂,据说是拉到一笔投资,搬厂或与此事相关。”

“对于大芹来说,在粤港澳大湾区建威士忌酒厂是非常好的选择”,大芹酒厂品牌负责人田雷也向酒业家透露,“大芹计划2024年在惠州龙门的南昆山下建设广东第一个单一麦芽威士忌酒厂,占地面积370亩,规划8条威士忌生产线,年产2万千升。”

三、全域化

据酒业家调研观察,目前国产威士忌已呈现出资本全域化、产业全域化和产品全域化的发展特征。

从资本层面看,从国外资本保乐力加、帝亚吉欧的相继入局,到国内白酒、啤酒、黄酒、葡萄酒等行业的头部酒企争相占位,从巨头资本,到中型民营酒企,再到国内众多威士忌老饕效法日威一樽一酿而做的小型蒸馏所,国产威士忌目前已形成资本全域化的发展态势。

从产业分布上看,国产威士忌已呈现出全国遍地花开的局面,从东部千岛湖、烟台等沿海地区到中部的湖南、河南,再到西部的云贵川和西藏、青海等内陆地区,从南部福建、台湾,到北方的内蒙和东三省,国产威士忌已然在全国各地扎根。

在产品发展层面,威士忌是极其开放的酒种,对于原料和产地没有特定的限制,且其风味60%-90%均来源于橡木桶的熟成,这就给了国产威士忌非常大的创新和发展空间。无论是头部大厂,还是威士忌重度爱好者,都能以品质的年份为标准进行大胆的尝试。

基于对威士忌的钟爱,陈勋效法长滨蒸馏所等日威中一些前店后酿的做法,在成都做了一个蜀门威士忌蒸馏所,“我们蒸馏所的设备应该算全国最小的一类,每次蒸馏出来的原酒大概只有二三十升,如果按照200升的橡木桶去陈酿,酿造周期至少要两周以上,为此我们未来将专注去做小桶陈年,摸索出一条差异化的发展道路。”

作为一个舶来品酒种,威士忌近年来在中国市场鲜逢敌手,以势如破竹的增势,成为整个中国酒类市场为数不多量价齐升的品类。但近一年来,威士忌存在渠道库存高企、高年份单一麦芽动销不畅等问题,究其根本,则在于市场热度大于发展速度所致,长远来看,适当回调未必不是良性的去泡沫,威士忌产业长期向好的大方向始终不曾改变,这一点,从目前的消费端、生产端、监管端和价值端可见端倪。

从消费端看,威士忌有着天然的年轻消费基础,其个性化和多元化的魅力深受年轻消费者喜爱。根据天猫旗舰店数据显示,中国的主要威士忌消费群体以40岁以下为主,占比达76%。从月均消费的情况来看,月消费超过3000元的消费者占比高达41%,资深中产为线上威士忌消费主力。

中国威士忌协会CWS发布的《2023威士忌年度报告》指出,40岁以上的爱好者在家自饮、在夜店和在餐厅的比例最高,但是在KTV、清吧、威士忌吧等相对更年轻态的场所,30岁以下的爱好者比例最高。在品饮原因方面,79.56%的爱好者认为自己喝威士忌是基于对风味的追求,排名前三的原因还有“喜欢酒精带来的放松感”和“缓解压力”。

陈勋表示,“现在的国内威士忌市场就像多年前咖啡刚进入中国市场一样,很多年轻人,特别是女性用户尤其喜欢喝威士忌,可以说白天咖啡,晚上威士忌已成为当下年轻人的一种生活方式。”

席康也指出,“目前在中国经济最为发达的长三角和珠三角地区,威士忌的消费已经逐渐大众化了,未来随着这些市场在消费上的引领,威士忌的消费一定会持续向更多中国市场扩散。”

百瓶威士忌报告指出,90后、95后及00后的威士忌消费者占比达到了63.8%,80后也能占到28.46%。拥有庞大的未来主流消费人群基础,这也是白酒、啤酒、葡萄酒、白兰地等企业纷纷布局威士忌的主要原因。

此外,佛山今品酒业负责人陈泓隽还表示,“威士忌原料是麦芽和谷物,从本质上讲是粮食酒,中国人从消费习惯上更易认可。”

从生产端看,国内外诸多业内资本重金投入,国产威士忌发展的骨架已然初步完成。席康表示,“目前中国大范围的威士忌普及教育还未正式开始,未来,随着头部酒企的蒸馏厂相继建成投产,势必会招募专业团队做培育,建渠道、做品鉴、开展回厂游,引领国产威士忌做大做强,真正实现市场化的快速发展。”

对此,香格里拉品牌经理杨周玥也表达了相同观点,他认为,由于周期较长,未来国产威士忌将呈现出资本雄厚的大企业主导、地方企业协同发展的局面。

而在酒厂酿造环境方面,国产威士忌广泛地分布在中国各个地区,经纬度跨度之广世所罕见,海拔高低也各不相同,这将从根本上赋予国产威士忌更为个性化和多元化的独特魅力,为国产威士忌的长远发展和差异化发展奠定坚实的基础。

从监管端看,目前国内威士忌相关的法律法规正在加紧制定之中。酒业家获悉,未来国产威士忌的标准体系将以国标打头、团标为辅。随着威士忌国标的推进,中国酒业协会也将着手建立中国威士忌的认证体系,为国产威士忌的产业发展厘清方向。

从价值端看,目前威士忌市场整体仍处价值洼地。在陈泓隽看来,单以品质和年份论高低的威士忌极具性价比。“目前12年份品牌苏威的价格在200-300元,无论是与白酒还是白兰地相比,国内威士忌的价值都被低估了。”

酒业家在与诸多洋酒商交流的过程中也发现,相比干邑品牌的集中和透明,威士忌因个性化所带来的新鲜感,也是吸引原干邑消费人群愿意去尝试的重要原因。

根据中国酒业协会与国家统计局2023年4月公布的2022年度中国酒业关键数据显示,中国酒类市场销售额超过9500亿元,但威士忌的销售额仅有不到40亿元,占市场总份额比重约0.4%。此外,对比美国市场,相关数据显示,中国威士忌市场尚不足美国市场的10%。

威士忌在全球盛行之下,威士忌旅游业也正在变得越来越火爆。根据苏格兰威士忌协会(SWA)近日公布的数据显示,2022年苏格兰各地威士忌游客中心的游客人数再次突破200万人次,比2021年的客流量高出114%。与此同时,2022年酒厂游客中心的营收为8500多万英镑,自2010年以来已经增长了90%,比2019年还高出了0.82%,游客人均消费也增长了8.65%。

酒业家关注到,目前国内出发的一条苏格兰威士忌11天主题旅游线路的价格高达7万/人,而去年同期相似行程的团费则在5万/人,由此可见,威士忌对于当地旅游产业的带动能力可见一斑。

对比苏威对旅游业的带动,目前国产威士忌在这领域上还有很大的提升空间,可以预见的是,随着崃州、千岛湖、峨眉山等一批威士忌产区的兴起,国产威士忌也将凭借着近水楼台的先天优势,在崃州、叠川、大芹等头部酒厂的引领下,走出一条具有中国特色的威士忌酒旅融合发展之路。

作为高度全球化的主流烈酒品类,全球威士忌市场所占烈酒份额超30%,位居烈酒之首,多方对比来看,国内威士忌市场未来发展空间巨大,且随着经济全球化的持续发展,这是不可阻挡的趋势。

如今,国产威士忌产区正萌芽破土,随着威士忌东方风土的持续涌现,国产威士忌势必将加速崛起。