调研笔记0406:睿扬彭砚投资者交流纪要

这是草根调研第39篇调研笔记

一句话亮点:低仓位高弹性,预计9-10月见市场底。

(路演时间2022年4月)

一市场展望——2022年慎思笃行

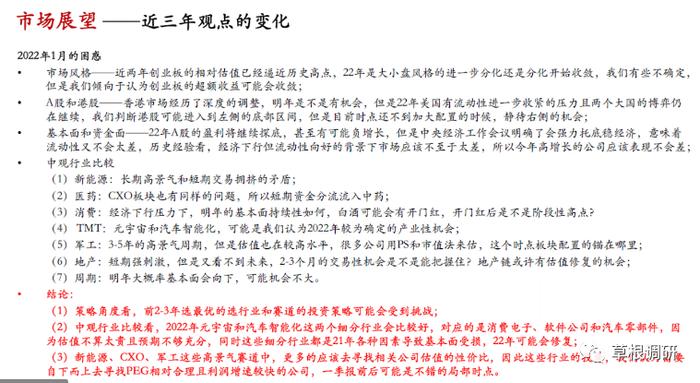

(一)2022年1月的困惑

市场风格——近两年创业板的相对估值已经逼近历史高点,22年是大小盘风格的进一步分化还是分化开始收敛,我们有些不确定,但是我们倾向于认为创业板的超额收益可能会收敛;

A股和港股——香港市场经质了深度的调整。明年是不是有机会,但是2022年美国有流动性进一步收紧的压力且两个大国的博弈仍在继续,我们判断港股可能进入到左侧的底部区间,但是目前时点还不到加大配置的时候,静待右侧的机会;

基本面和资金面——22年A股的盈利将继续探底,甚至有可能负增长,但是经济会议明确了会强力托底稳经济,意味着流动性又不会太差,历史经验看,经济下行但流动性向好的青景下市场应该不职于太差,所以今年高增长的公司应该表现不会差。

中观行业比较

(1)新能源∶长期高景气和短期交易拥挤的矛盾;

(2)医药∶CXO板块也有同样的问题,所以短期资金分流流入中药;

(3)消费∶经济下行压力下,明年的基本面持续性如何,白酒可能会有开门红,开门红后是不是阶段性高点?

(4)TMT∶元宇宙和汽车智能化,可能是我们认为2022年较为确定的产业性机会;

(5)军工∶3-5年的高景气周期,但是估值也在较高水平,很多公司用PS和市值法来估,这个时点板块配置的锚在哪里;

(6)地产:短期强剂激,但是又看不到未未,23个月的交易性机会是不是能把握住?地产链或许有估值修复的机会;

(7)周期:明年大概率基本面会向下,可能机会不大。

结论:

(1)策略角度看,前2-3年选最优的选行业和赛道的投资策略可能会受到挑战,从投资角度看,需要寻找确定性增长和低估值;

(2)中观行业比较看,2022年元宇宙和汽车智能化这两个细分行业会比较好,我们看好的是消费电子和汽车掌部件,因为估值不算太贵且预期不够充分,同时这些细分行业都是21年各种因素导致基本面受损,22年可能会修复;

(3)新能源、CXO、军工这些高景气赛道中、更多的应该去寻找相关公司估值的性价比,因此这些行业的投资,我们认为需要自下而上去寻找PEG相对合理且利润增速较快的公司,一季报前后可能是新能源不错的局部时点,机会是跌出来的。

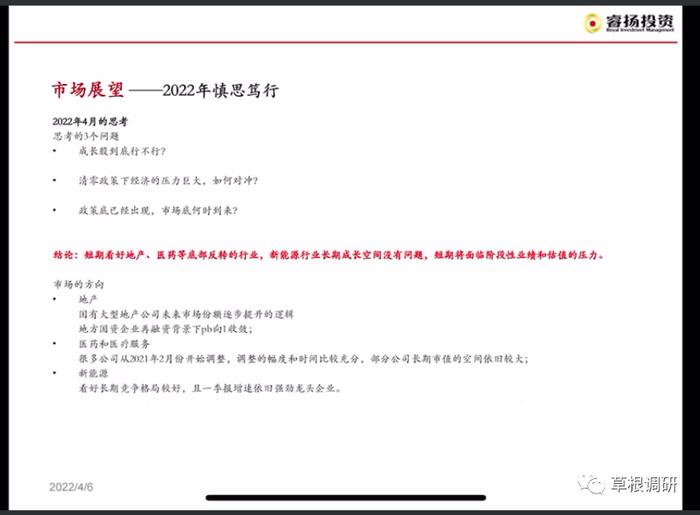

(二)2022年4月的思考

第一个问题,成长股到底行不行?(不太行)

从今天市场分化的表现来看,目前这个阶段成长股的压力是比较大的,一方面是深圳上海包括未来全国各地,受疫情清零政策冲击,大量的生产已经完成,但物流无法运输,无法确认收入。

另一方面,4月份一季报,8月份的二季报,整体的压力都会很大,成长股上半年整体的增速会下台阶,短期估值和业绩的压力会很大。

第二个问题,清零政策下经济压力巨大,如何对冲?(松地产)

在各地经济压力比较大的情况下,放松房地产政策可能是今年比较好的权宜之计,所以地产股的修复可能是一个机会,过去年销售面积16-17亿平米,未来12亿平米的底线是有的,如果一万一平米,地产行业依然是一个万亿级的市场,民营房企如恒大丢掉的市场份额,大概率会被国企房地产企业(招,宝,地)抢占,房地产行业会在呈现供给侧的收缩后,国企抢占民营企业的份额。

目前的地产行业有点类似于三五年前的钢铁行业。供给侧收缩之后,大量份额被宝钢武钢等大型企业拿走,不同点在于,地产的国有龙头企业份额没有那么大,还有份额进一步提升的逻辑。

另一方面,对于一些区域房地产龙头公司,再融资放开可能是一个必然的趋势,股价不能低于净资产,第一目标价可以定位于PB0.5-0.6收敛到1倍。

所以我们看好大型国企,和区域龙头,国资为主。

第三个问题,政策底何时出来?(廿大)

今年有两大事件,一个是美国中期选举,一个是中国大会,我们认为在廿大前后,市场中长周期的底部会出现,可以类比2018年底市场的底部,未来会有2-3年比较好的慢牛行情。

短期看好地产,医药更看好医疗服务;新能源会去寻找一季报和中报增速都没有问题的优质标的,这是我们未来一个季度对市场的看法。配置方向也是地产,医疗服务、新能源三个方向。目前仓位三成出头,新能源10%,地产10%,医药10%。

二问答环节

Q产品何时开放?

去年九月初封盘,有两个原因,一个是我自己管理规模过了70亿,也想观察一下规模边界,不想太快扩充规模。

另一个原因,我们发现去年四季度开始,公募基金卖不动了,今年一月份也是一样的情况,所有人都认为今年流动性没有问题,但是公募基金的滞销进一步放大了去年的基金规模增长的问题,前期进场的权益客户承受了比较大的净值回撤,缺乏赚钱效应,所以造成了基金销售的疲软,这个问题可能要等市场企稳后才能解决。

我们可能会在开大会前后开放我们产品的申购。

Q谈一谈俄乌战争对市场的后期影响

俄乌战争在几个层面影响市场:

一是全球经济进入滞涨状态。

二是美国和欧盟对俄罗斯进行制裁,影响美元计价外汇储备的资产安全性,可能会部分调整为日元计价的外汇储备,日本没有核武器,日本也不敢赖账。

三是全球资本市场需要关心,通胀后成长股的估值压力比较大。

Q后面仓位预计会有什么变化,触发因素是什么?

更多倾向于保持现有仓位,动的话可能会调结构,降成长加地产,三月中旬市场见底后也参与了一些反弹,效果上看参与还不如不参与。

Q预计市场底会在哪个点位?

不太好谈点位,更多是看时间,9-10月是一个市场比较扎实的底部,随着疫情防控政策可能提前或滞后。整个市场其实从去年四季度已经开始调整了,如果到三季度调整完也接近一年了,调整的幅度可以用跌幅衡量,也可以拿时间来换,在9-10月再去买股票,可能心态上会好一些。

Q在当前熊市的情况,地产相关后续机会空间大吗?

公募今年是-5%到-10%能排前1/2或前1/4,这个时候买地产不一定为进攻,更多为防御,收益有20%相对于别人-20%就有40%的相对收益。

Q前一段时间回撤较大,这一波减仓是从什么时候开始的?地产建仓是从什么时候开始的?目前是准备逐步加仓吗?

去年年底五成,1月底四成,2月底四成,3月俄乌冲突后仓位降到20%几,后面参与了一波赛道反弹,近两周慢慢才把地产加上来。

计划整个组合留三成仓不动了,后续更多调结构。

Q后续还有一些什么事件节点会加速让市场继续走熊?

可能很难有基金经理能回答这个问题。今年年初我可能是全市场最悲观的人之一,但即便如此市场的走法还是超出了我的预计,还是要去应对市场不同的事件冲击,不断做调整。

加速走熊的因素,可能包括疫情的外溢,影响全国经济发达省份的正常运作。但是一旦一个事情能想到是风险,就不一定是风险了。

Q对金融板块中的银行怎么看?

我做基金经理十年,在银行板块没赚过钱。

放松地产,对银行来说利润是受损的,但是市场往往把金融地产视为一个板块,认为银行也有估值修复的可能性。

Q半导体板块怎么看?

整体估值压力是比较大的,但是有些公司利润还可以,也就30来倍,估值已经相对合理,但是没有到便宜,或者说便宜到不买就不踏实的程度。

Q市场右侧出现之前会有什么信号呢?

到目前为止还没有出右侧,左侧还没有结束。

右侧信号可能会在大会之后,清零政策的变化,这是一个猜测,或者是特效药和疫苗的变化,让所有人对病毒不再畏惧。

Q对中国今年5.5%增长指标 怎么看?是否有信心?

这是上层定的调,目前来看实现是比较难的,但是数字只是数字,只要就业不要出大的问题,对生活和消费的压力不要太大,经济4%还是5%还是6%都不重要。

Q周期股里面的铜铝怎么看?

超出我能力范围了,有色和金融都没赚过钱。

Q地产是出于防御考虑的话,医药板块是用来进攻的么?医药板块主要投的是CXO么?

医药没有买CXO,更多是看医疗服务,大家之前担心民营医疗服务是下一个教培行业,但是政策层面对民营医疗还是鼓励和支持的,龙头眼茅和牙茅高位下来也有一定配置价值了。

Q中药、化肥板块您今年看好吗?请教您看好、不看好的逻辑。

中药研究不深,之前没有参与现在涨上来比较贵了也不太想参与了。化肥比如钾肥觉得逻辑还不错。

Q对于咱们基金闲置的资金会有一些增厚收益的操作吗?

2019年以来常年半仓,整体是低仓位+高弹性的风格,去年半仓赚了30%多,今年回撤10%,这和我们组合的管理思路是一脉相承的。

Q今年白酒怎么看?

白酒不太看好,如果自己拿茅台可能风险不大,其他白酒不太看好,消费如果不好,可选消费受影响冲击时比较大的,主要有支撑的是必选消费,而不是可选消费,尤其不是可选消费中的非必须品。

Q对军工板块怎么看?

报表不透明,估值比较高。

今年的新能源半导体和军工类似去年的医药和消费,市场资金更多是存量博弈,从前面的热门行业流出,流入地产煤炭等低关注度行业,导致前几年超额收益非常高的板块,今年持有会非常痛苦。

Q对港股怎么看?

我们去年也配置了一些港股,也带来了很大的拖累,腾讯美团等公司经过调整,比较有价值了,但是宏观背景下,如何判断何时出右侧机会,比较难,相对收益角度配港股互联网没有问题,比半导体新能源有优势,但是绝对收益角度不敢轻易下判断。

Q核心能力圈?

这几年更多赚钱是来自于成长股投资,市场好的时候就仓位多加一些,配置一些非常强基本面和强产业趋势的成长股获取超额收益,成长股机会不大的时候,通过仓位结构的调整,规避市场大的系统风险。

Q新能源方向怎么看?

长期景气度没有问题,从2-3年的维度来看,一直持有也可以,但是私募管理人有净值考核,从1-2个季度来考虑,这些标的可能会带来10-20%的回撤,如果我能够规避调整和回撤,还是希望通过主动择时管理,对组合进行防守。

Q对今年比较热的数字经济概念怎么看?

TMT里偏主题投资的板块,更多取决于市场的风险偏好,风偏高则超额收益高,风偏低则机会有限,下不去手。更多要找前几年关注度不高的行业和板块,如果持续在关注度非常高的板块上,可能持有的压力会比较大。

Q成长股?光伏?风电?新能源相关?芯片半导体? 今年排序?

不排序,仓位代表态度,地产>医疗服务>新能源,更多看与特斯拉收入占比高的公司,受国内经济影响小。

Q睿扬的新能源基金在去年大行情下长势非常好,大幅跑赢了彭总自己的基金,今年这两个怎么选择?

新能源基金经理选股能力非常高,目前仓位130%,回撤10%不到,所以这部分持有人我们一再强调,如果不能承受大幅回撤波动,就不要买这个新兴产业基金,这个产品是只对有风险承受能力的直销客户的,一个月能回撤20%,一个礼拜就能涨10-15%,波动是很大的,2-3年的时间,净值从5到10都是很有可能的,但过程中可能有巨大的调整和波动。

Q请问会做择时吗,是大择时还是小择时。年换手大概多少?对于市场风险来临时更多是会通过调仓,还是调结构,还是对冲来应对?

我经常做择时,会基于行业基本面做趋势投资,去年换手6-7倍,今年一季度1.5-2倍左右,市场风险来临的时候先降仓位再调结构。

Q为什么看好元宇宙?

年初看好元宇宙的原因是看好消费电子,但是因为一季度消费电子业绩不好,所以这部分基本上清掉了。