重庆啤酒晒成绩单,“夺命大乌苏”成爆款

本文字数:1612|预计3分钟读完

爆款出奇迹。

作者丨梁怡

4月初,重庆啤酒发布2021年年报,这是其重组后的首份全年“成绩单”。

2021年,重庆啤酒实现营业收入131.19亿元,比上年同期增长19.9%;净利润11.66亿元,同比增长8.3%。

1

爆款单品

据国家统计局,2021年全国规模以上啤酒企业总产量3562.43万千升,同比增长5.60%,这也是啤酒行业2013年见顶、连续8年负增长后,首次出现增长。

2021年,重庆啤酒实现啤酒销量为278.94万千升,比上年同期242.36万千升增长15.10%,实现近3倍于市场平均水平的增速。

2020年12月,重庆啤酒与大股东嘉士伯完成重大资产重组,嘉士伯将其在中国控制的优质啤酒资产注入重庆啤酒,重庆啤酒则成为嘉士伯在中国运营啤酒资产的唯一平台。

自资产重组完成后,重庆啤酒从一家区域型啤酒企业成长为全国性啤酒企业,生产网络从3个省市的14家控(参)股酒厂增至9个省份的26家控(参)股酒厂,核心市场从重庆、四川和湖南三省,扩展到新疆、宁夏、云南、广东和华东多个区域,并实现全国布局。

分地区来看,2021年重庆啤酒西北区、南区收入同比均实现20%以上的增长。

其中西北区收入为41.93亿元,同比增加25.24%;南区收入为33.26亿元,同比增加27.97%;中区收入为53.16亿元,同比增加13.63%。

产品高端化也是重庆啤酒2021年业绩增长的另一大原因,高档品牌啤酒收入高达46.82亿元。

目前,重庆啤酒旗下拥有“6+6”的品牌组合,包括重庆、乌苏、西夏、风花雪月、大理、京A等本地强势品牌,和嘉士伯、乐堡、1664、格林堡、布鲁克林、夏日纷等国际高端品牌。

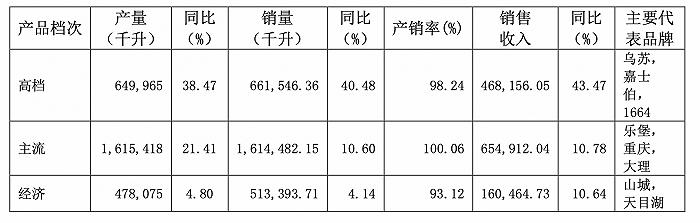

分产品档次来看,消费价格10元以上为高档,6-9元为主流,6元以下为经济。

2021年公司以乌苏、嘉士伯、1664为主的高档品牌啤酒贡献不小,其收入同比增加43.47%至46.82亿元,销量同比增加40.48%至66.15万千升,其毛利率更是高达61.74%,同比微增0.21%。

在高档品牌啤酒中,尤为值得关注的便是爆款产品“夺命大乌苏”。

开源证券研报指出,乌苏定位高档,绑定烧烤等餐饮场景,硬核上头的品牌定位深入人心、口碑营销成功出圈,高品牌势能下消费者自点率高,长期看乌苏有望成为继百威经典、纯生系列之后又一百万吨级别以上的高端单品。

2

竞争加剧

啤酒行业过去很长一段时间处于微利状态,低价低质也一度成为国产啤酒的代名词,如今随着啤酒行业迈入高端化时代,多家啤酒公司也为高端化发展谋篇布局。

在华润啤酒的产品结构中,喜力显然在高端领域更占优势,雪花啤酒则有进步空间。2021年,雪花啤酒推出超高端啤酒“醴”,999元/盒(2瓶)。

2022年1月,青岛啤酒发布超高端新品“一世传奇”,其官方售价高达1399元/瓶。

重庆啤酒同样不甘落后,2021年重庆啤酒继续推动扬帆22战略重点项目的精耕和拓展,立足于资产重组后公司产品结构、品牌的多元化,以“国际高端品牌+本地强势品牌”的品牌组合为依托,推进产品高端化,推动销售模式的持续革新。

同时,重庆啤酒在进行产能优化。自2015年起公司关停/转让多家低效工厂,供应网络的产能布局进一步优化。

目前,重庆啤酒现有设计产能292万千升,公司2021年布局了佛山生产基地项目和西昌酒厂技改扩能项目,为未来销量增长储备产能。

3

高额分红

在经历了“一毛不拔”的2020年之后,重庆啤酒在2021年派出大红包。

年报分红方案显示,2021年,公司拟每10股分配现金红利20元(含税),共计9.68亿元,占当期归母净利润比重达83.02%,此次分配方案实施完成后,公司合并报表剩余未分配利润为0.72亿元,母公司报表剩余未分配利润4.96亿元。

2018年-2020年,重庆啤酒现金分红分别为3.87亿元、6.78亿元、0亿元,三年累计分红10.65亿元,而同期归母净利润分别为4.04亿元、10.43亿元、10.77亿元,合计25.24亿元,三年累计分红率为42.19%。

股东结构方面,截止到2021年末,嘉士伯啤酒厂香港有限公司持有公司2.06亿股股票,占比42.54%,CarlsbergChongqingLtd.(嘉士伯重庆有限公司)持有8450万股票,占比17.46%,依此计算,嘉士伯将分得现金5.8亿元。

责任编辑:刘万里SF014