IPO问询函中涉税问题分析之四——企业转增股本涉税问题分析

前言:

企业在将资本公积、留存收益转增股本时根据不同的投资主体会涉及到两个重要税种,个人所得税与企业所得税。特别是拟IPO企业在进行股份制改造时,投资主体大量存在资本公积、留存收益转增股本的情况,其纳税处理也是IPO审核中发审委关注并质询的常见事项。

本文将通过介绍转增股本过程涉税IPO相关事项,分析IPO问询数据,总结证监会主要问询问题与回答范式,最后结合天职税务的执业经验,给出天职提示和建议,让读者进一步了解转增股本事项的发行人在IPO问询中的关注重点和正确处理方式,本文将以已经完成股改的股份制企业做为对象提供建议。

一

2022年1-12月

问询数据概览与简要分析

(一)拟IPO企业转增股本涉税问题被问询企业28家,占全部企业的6.37%,被问询问题31个,占涉税总问题数的1.90%。

2022年1月至12月,发行上市审核机构分别向440家IPO企业提出涉税问询1630个。其中,向28家企业提出涉及企业转增股本涉税的问询共计31个,提出问询问题数量占期间内所有问题数量的1.90%,具体分析如下:

01

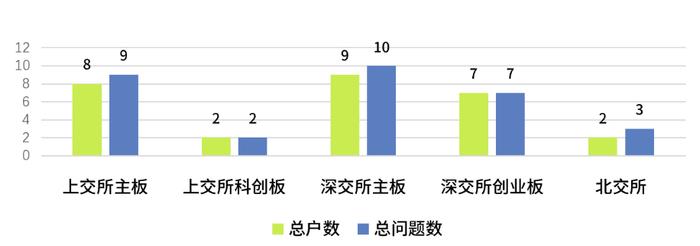

深交所主板是问询户数最多的上市板块,同时也是最关注转增股本涉税问题的板块

表1:各上市板块问询企业与问询数量表

图示1:各上市板块问询企业数量及问询数量

可以看出,在2022年1月至12月期间内,深交所主板是五个上市板块在分析期间内最关注企业转增股本涉税问题的上市板块。在分析期间内,深交所主板共向9家IPO企业提出涉及转增股本问询问题共计10个,占全部问题的32.26%,之后分别为上交所主板、深交所创业板、北交所、上交所科创板。

02

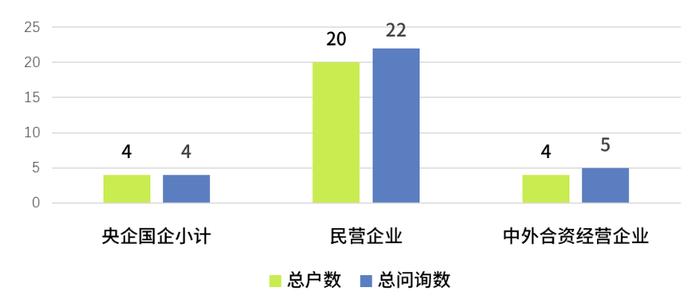

监管机构更关注民营企业的转增股本涉税问题,共问询企业20家,占70.97%

表2:不同性质企业问询情况表

图示2:不同企业性质转增股本关注情况

上述数据可以看出,监管机构对民营IPO企业转增股本涉税明显高于国有企业与中外合资企业。在2022年1月至12月监管期间内,对20家民营企业共发函问询涉转增股本涉税事项问题22个,问询企业户数达到70.97%。

相较于国有企业与中外合资企业,民营企业在增资与转增股本过程的税务风险管理控制薄弱,也缺少其他外部监管机构对其转增股本的程序进行监管。这是民营企业转增股本涉税事项更被关注的主要原因。

03

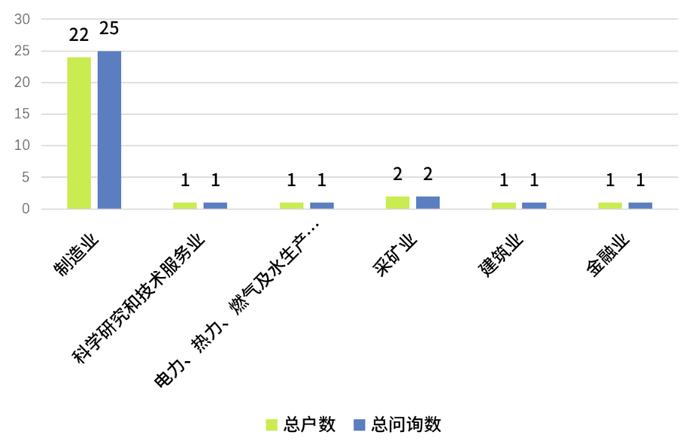

转增股本涉税事项被问询最多的行业为制造业,被问询户数22户,达到78.57%。

表3:各行业IPO问询情况

图示3:不同行业问询情况

上述数据可以看出,在2022年1月至12月期间,监管机构对制造企业转增股本涉税问题的关注程度最高。在报告期间,监管机构向22家制造业企业提出问询,占比78.57%,远高于其他行业所提出问询的户数。

制造业企业被问询次数最多的主要原因是因为在所有拟IPO企业中,制造业企业所占比重最大。

(二)问询中转增股本的税务处理合规性被问询15次,占所有转增股本涉税问题的48.39%,是所有转增股本涉税问询中次数最多的问题。

表4:转增股本涉税问询分析

我们对2022年1-12月的31个转增股本涉税问题进行了分类,问询中涉及转增股本事项的3类问题分别是:增资的真实性与合理性、增资过程中的税款缴纳合规性以及转增股本的税务处理合规性。

01

转增股本的税务处理合规性

在2022年1月至12月期间内,证监会共向发行人提出了该类问询15条,是证监会最为关注的转增股本涉税问题,在该类型问题中,证监会主要关注发行人在历史沿革中每一次的转增股本的税务处理是否合规,所产生的个人所得税是否依法缴纳。

发行人在答复该类问题时,通过对每一次转增股本具体的形式、金额以及当期的税务处理、纳税义务的履行情况进行梳理,确认企业在转增股本时的税务处理正确、纳税义务以及代扣代缴义务履行到位,不会存在被税务机关处罚的情况。

02

增资过程中的税款缴纳合规性

在2022年1月至12月期间内,证监会共向发行人提出了该类问询9条,占全部转增股本涉税问题的29.03%。

增资过程中税款缴纳的合规性同样是证监会发问询的重点问题。在该类型问题中,证监会主要关注在历史沿革中每一次股东增资过程中所涉及的所得税款的纳税义务以及代扣代缴义务的履行情况。

发行人答复该类问题时,主要通过对每一次增资过程中所涉及的纳税义务以及代扣代缴义务逐次披露,并结合法规政策确认发行人自身已履行相关纳税义务以及代扣代缴义务,以此证明不存在税务违规行为。

03

增资的合理性与合规性

在2022年1月至12月期间内,证监会共向发行人提出了该类问询7条,占全部转增股本涉税问题的22.58%。

在该类型问题中,证监会关注发行人在每次增资过程中,所增资的事项是否合理,增资时涉及的定价是否公允;涉及转让的,转让的定价是否公允。

在相关问题的回复中,发行人主要通过说梳理每次增资的详细信息,阐述增资的合理性与合规性。

二

天职国际 关于

转增股本涉税风险的提示与建议

01

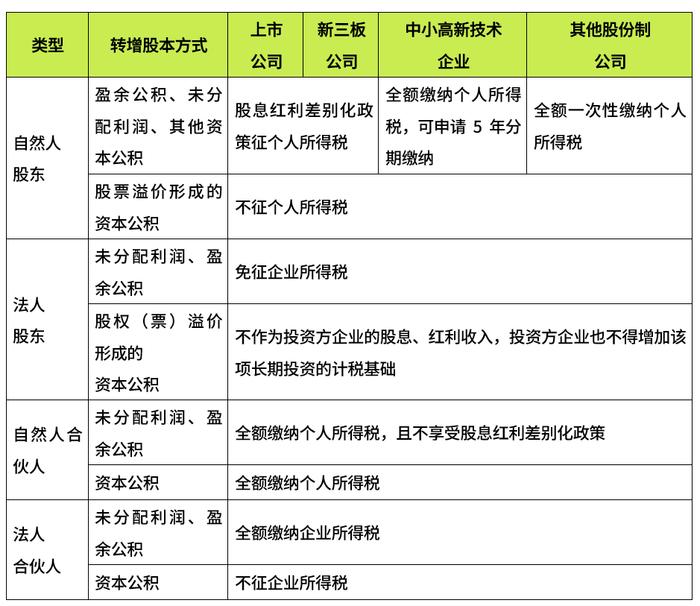

充分关注转增股本过程中不同股东的税务处理

企业应关注,在采取不同方式对不同身份的股东进行转增股本操作时,是否采取了正确的税务处理。尤其当股东为合伙企业时,企业在进行转增股本时是否对合伙企业的自然人合伙人与法人合伙人采取了正确的税务处理,以避免税务风险。

在现行税务政策下,公司在转增股本时,会根据股东类型的不同以及转增股本的方式不同,会有不同的税务处理,具体如下表:

02

关注转增股本的税务处理是否准确

企业应当关注在进行转增股本时,是否采取了正确的税务处理,是否存在少缴税款而被税务处罚的情况。

当企业被证监会问询到该类问题时,企业应根据每一次的转增股本的情况,详细披露转增股本的方式(资本公积或盈余公积等)、股东的性质(法人、个人、合伙企业)、转增股本的价值等详细信息,并根据当时的税收政策,判断该次转增股本的税务处理是否合规。

03

关注增资过程中所涉及税款的纳税义务以及代扣代缴义务履行情况

企业应当关注增资过程是否产生了纳税义务。针对自然人股东,企业在增资过程中是否履行了代扣代缴义务,以避免由于未履行纳税义务或代扣代缴义务而引发税务风险。

同时,如果企业被证监会问询到该类问题时,则需要企业对历史沿革中每一次的增资情况进行详细披露,包括但不限于股东的基本信息、股权的历史成本、增资时股权的定价情况、股东增资的对价以及对应的税务处理情况,并依据当时的税收政策判断是否已履行纳税义务或代扣代缴义务。

04

确保增资过程中股权或股票定价合理

企业应关注增资事项是否合理,增资的定价是否公允合理,以避免被怀疑存在不正当利益转移的可能。

05

关注留存收益转增资本公积公积的税务处理

从企业所得税角度来看,留存收益转增资本公积实质上是一次分红再投资的过程,根据《中华人民共和国企业所得税法》第六条:“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:......(四)股息、红利等权益性投资收益......”第二十六条:“企业的下列收入为免税收入:......(二)符合条件的居民企业之间的股息、红利等权益性投资收益......”即是说转增股本虽然属于居民企业收入组成部分,但属于免税收入。

从个人所得税角度来看,目前的税收政策对于留存收益转增资本公积是否缴纳个人所得税并没有明确的政策规定。在实务操作中存在两种不同的观点,一种是认为转增资本公积应视同为个人股东分配股利,以及个人股东的再投资两个环节。即视同分配股息红利,自然人股东应缴纳个人所得税;另一种则认为应在资本公积转增股本或者股权转让环节再征税。即转增资本公积环节,自然人股东不缴纳个人所得税。

因此,我们建议,在实务过程中,纳税人还需要企业加强与税务机关的沟通,明确留存收益转增资本公积的税务处理口径。

06

不要盲目的进行转增股本的筹划工作

转增资(股)本的行为,在企业的经营过程中是必然存在的,特别是对拟IPO的企业,股转是非常重要的一个环节,针对实务中有争议性的纳税义务环节,企业不要轻易以自己的判断去下结论,也不要擅自进行策划,否则会给自己带来滞纳金、罚款的风险,严重的有可能影响企业IPO的进程。