半导体产业链复盘——材料篇(1):立昂、兴森转债(李勇 陈伯铭)20230406

摘要

观点

◼本系列报告旨在盘点各类转债的“生命轨迹”,一方面将被盘点转债作为深度学习案例加以研究并给出后市展望,另一方面对案例间的普适性加以总结归纳,以对后市把握其他相似转债轨迹有所借鉴。

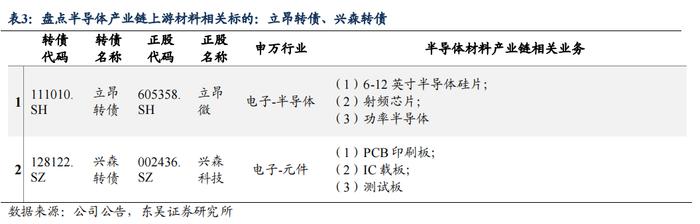

◼ 本篇作为半导体产业链复盘——材料篇(1),将盘点半导体材料相关标的,覆盖非光刻胶、电子特气赛道的存续转债,包括立昂转债和兴森转债。

后市观点

◼ 立昂转债:短期内条款博弈因素扰动较小,结合“大流通盘+低溢价率+股价低位+次新标的”的标签,立昂转债具有较高的配置价值。由于其涨跌逻辑主要来源于正股,转债的右侧交易机会跟随正股,需要关注立昂微产能进度择机配置。综合立昂微12英寸硅片业务的市场优势、产能储备和国产替代空间,其中期成长性较为确定、天花板较高,短期爆发力取决于正股消息面。当前配置价值优于本篇所讨论的另一标的“兴森转债”,但次于将在材料篇(2)中介绍的晶瑞转2。

◼ 兴森转债:当前重回弹性区间,有望迎来右侧交易机会,但向上走势的可持续性及条款博弈方向仍不明朗,当前配置性价比有限,择时配置需要结合投资者风险偏好。横向对比之下,立昂转债配置逻辑、价值更清晰。

◼ 风险提示:强赎风险,正股波动风险,发行人违约风险,转股溢价率主动压缩风险。

1.半导体行业基本面梳理

1.1. 半导体行业市场规模、结构及相关政策

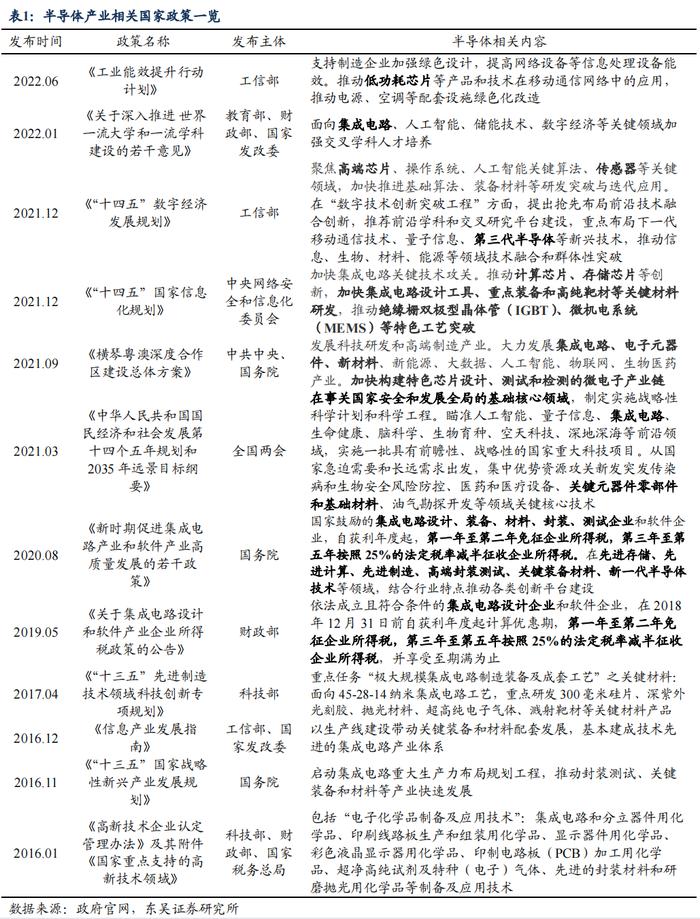

半导体指常温下导电性能介于导体和绝缘体之间的材料。在PC处理器、手机处理器、大数据存储、AI算力、TWS耳机、汽车芯片、智能家居等下游终端领域对逻辑芯片、存储芯片、微处理器和“辅芯片”(以模拟芯片、分立器件为代表)等半导体产品不断产生并迭新需求的背景下,辅之美国“技术卡脖子”,半导体“国产化”概念兴起——美国2022年8月出台的“芯片法案”中“中国护栏”条款禁止获得联邦资金的公司在中国大幅增产先进制程芯片;同年10月,美国商务部宣布新芯片出口管制政策,收紧对中国的半导体设备出口和“技术出口”,技术阈值为:(1)具有16nm或14nm或以下非平面晶体管结构(FinFET或GAAFET)的逻辑芯片;(2)半间距不超过18nm的DRAM存储芯片;(3)128层及以上层数的NAND闪存芯片。

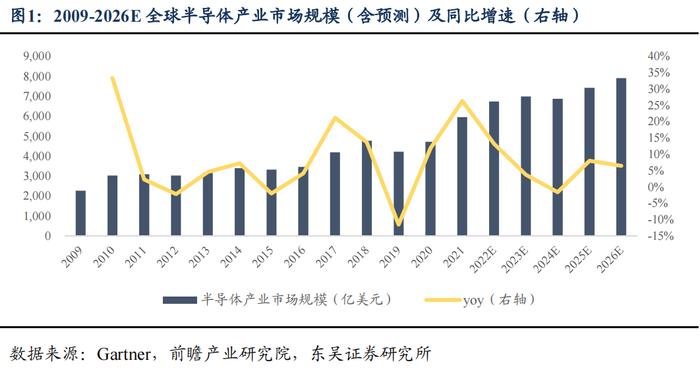

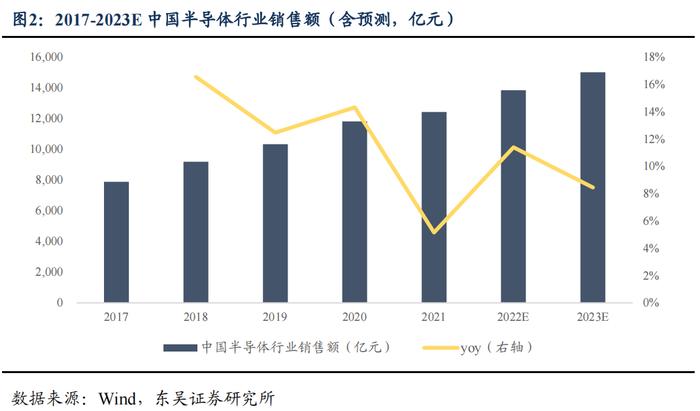

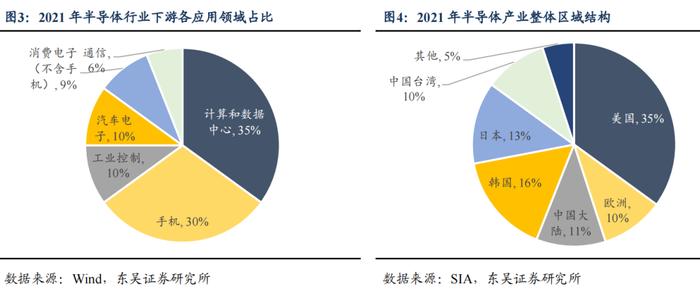

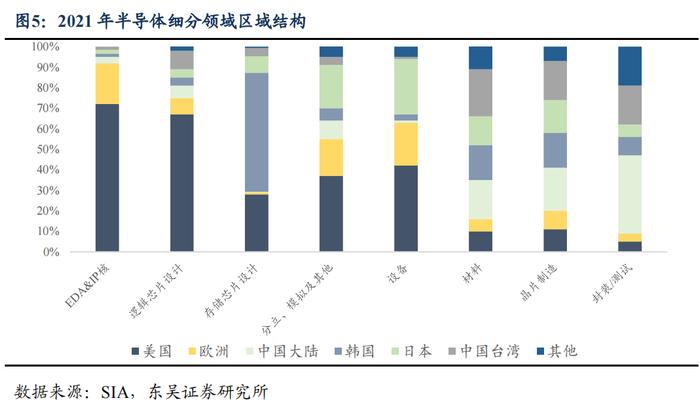

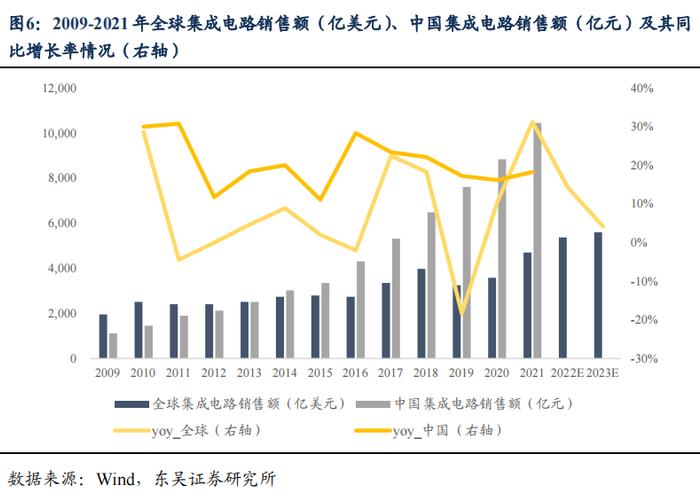

基于中长期视角,半导体产业将围绕“国产替代”这一主线持续发展。在“自主可控”和“发挥新型举国体制优势”的逻辑下,半导体“国产化”进程的驱动力主要来源于政策端和需求端。政策端,半导体事关“国家安全”和中国式现代化进程。在美国“技术卡脖子”的背景下,近年来我国出台多项对口政策扶持半导体产业链发展。2023年3月2日国务院副总理强调“发展集成电路产业必须发挥新型举国体制优势,用好政府和市场两方面力量”;需求端,一方面内资晶圆厂的崛起和持续高速发展将培植本土化产业链,另一方面半导体产品下游终端需求不断迭代,需求旺盛。全球半导体下游应用领域主要包括计算和数据中心、手机、工业控制、汽车电子、消费电子、通信等。其中,以智能穿戴为代表的消费电子和新能源汽车、智能化驾驶相关的汽车电子需求不断发展,市场需求持续迸发。从全球产业情况来看,2021年全球半导体市场规模达5950亿美元,同比增长26.3%,预计2026年全球规模将达到7900亿美元,2021-2026年CAGR约5.84%。根据SIA,2021年中国大陆半导体产业规模占比仅11%,在2021-2026年发展期内,中国市场贡献的比重有望持续攀升。

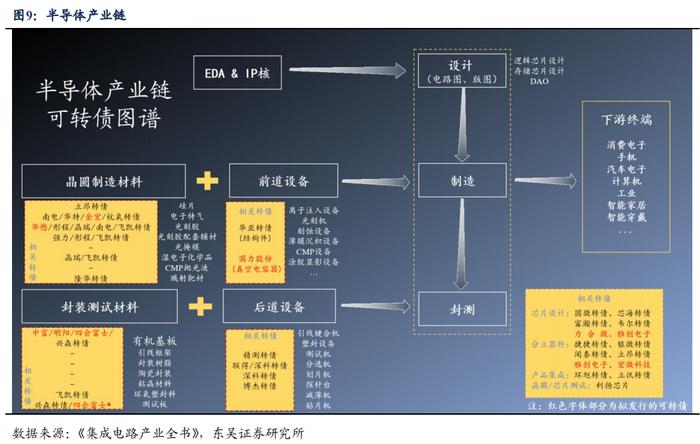

半导体产业链上游包括用于设计的EDA和IP核、半导体材料和半导体设备,中游制造包括“设计—制造—封测”三个环节,下游终端应用领域包括消费电子、手机、汽车电子、工业、智能家居、智能穿戴等。主要产品分为集成电路、传感器、光电器件、分立器件四大大类,其中集成电路又包含模拟芯片、逻辑芯片、存储芯片、微处理器等。2016年以来,集成电路市场规模占半导体行业总规模的比例约80%,逻辑芯片和存储芯片市场份额在集成电路中的占比又高于60%,且这一比例存在持续上升的趋势。从集成电路发展情况来看,2009-2021年,中国集成电路市场规模的CAGR高达20.47%,远大于全球集成电路市场7.57%的年复合增长率,中国半导体行业发展前景广阔。

1.2. 半导体材料行业情况

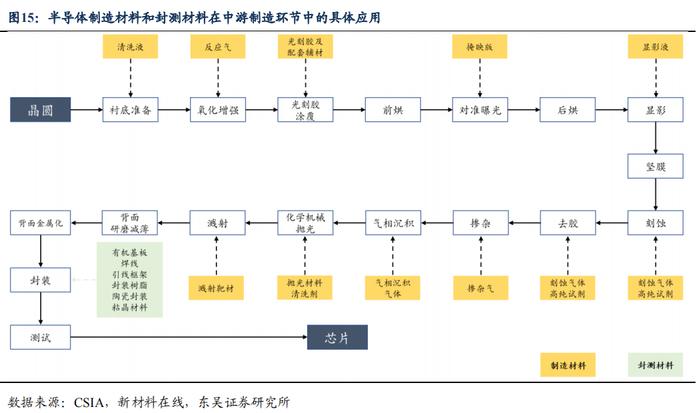

本文旨在围绕半导体产业链上游——半导体材料及相关存续转债展开论述。按照半导体生产环节进行划分,半导体材料可分为制造材料和封装测试材料,前者服务于晶圆制造环节,后者服务于封装/测试环节。制造材料主要包括衬底材料、光刻胶、光刻胶辅材、光掩模、CMP材料、电子特气、溅射靶材、湿电子化学品,封装材料主要包括层压基板、引线框架、键合线、塑封材料等。

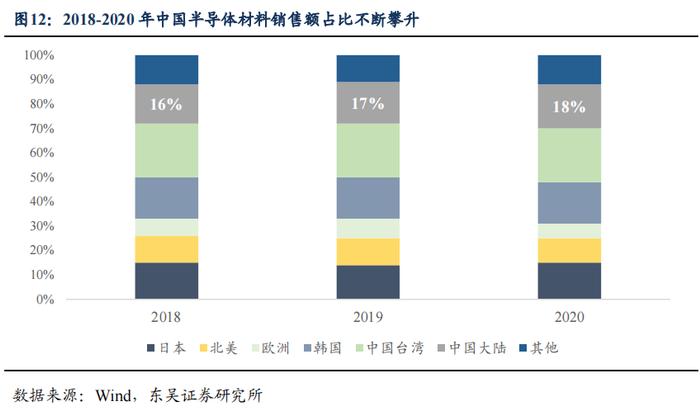

2021年,全球半导体晶圆制造材料市场规模为404亿美元、封装测试材料市场规模为239亿美元,半导体材料市场规模合计643亿美元。其中,晶圆制造材料增速显著高于封装测试材料。2009-2021年,晶圆制造材料市场规模年复合增长率为7.19%,封装测试材料市场规模年复合增长率为2.79%。据SEMI预计,2022年全球半导体材料市场规模有望创下698亿美元的市场规模新高,预计同比增长8.6%。其中,晶圆制造料市场将增长11.5%至451亿美元,封装材料市场将增长3.9%至248亿美元。预计2023年半导体材料市场价值将超过700亿美元。而中国大陆地区的半导体材料市场规模占全球市场规模的比重不断攀升,由2006年的6%提升到2020年的18%。未来随着市场空间的扩大和本土企业“国产替代”技术和进程的推进,中国本土半导体材料企业有望迎来业绩井喷的高速成长期。

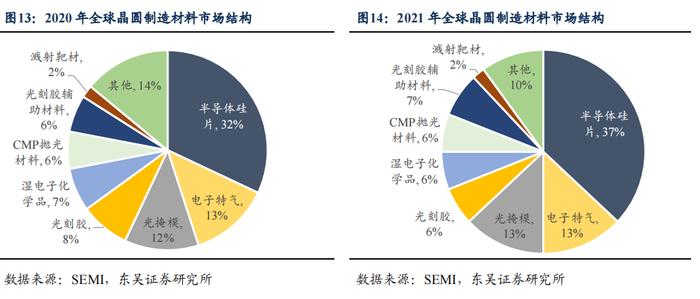

根据SEMI,2021年晶圆制造材料在半导体材料中的占比高达62.83%,这一比例有望在2022年上升至64.61%;而在全球晶圆制造材料的市场结构中,硅片等衬底材料、电子特气和光掩模又占比居前。半导体材料在制造和封装中的具体应用如图15所呈,其中半导体硅片和电子特气在整个晶圆制造环节中渗透程度最大。

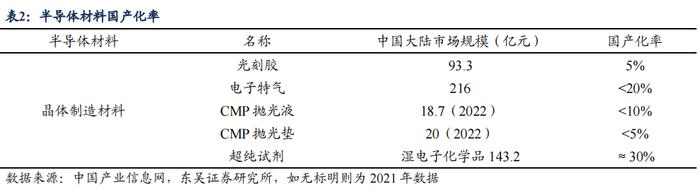

理解半导体材料行业的特征有助于我们展开后续针对产业链转债的分析。其行业典型特征包括:(1)国产替代率低:(a)这一方面意味着相关公司的业绩增长空间大、公司未来理论上限高;(b)另一方面意味着技术追赶节奏快,相关公司可能存在明显高居的研发费用率和大体量、高频率的融资活动及募投项目建设和落地;(c)相关公司营收和净利润可能短期承压,早期布局多属价值投资,需“陪公司成长”;(2)壁垒深厚:壁垒包括技术壁垒、规模和资金壁垒、品牌与客户壁垒:半导体晶圆制造对半导体材料的纯度有严格要求,如硅片(9N)、电子特气、湿电子化学品(12英寸晶圆制造需要达到G4标准)等。由于国内半导体材料企业发展时间较短,缺乏坚实的技术积淀和产能积淀,一方面产品面临纯度考验,材料产品需要经过客户验证,进入半导体晶圆制造和封测相关企业的供应体系难度大、耗时长,另一方面通过募投或并购方式布局半导体材料生产需要大量资金,若未形成规模效应则盈利水平难以保证;(3)技术工艺要求高,客户验证周期长。以半导体光刻胶为例,客户验证周期往往在2-3年;(4)细分领域分化,半导体制造材料市场规模增速远高于封测材料;(5)政策支持力度大。半导体材料行业易受政策影响,中国各省市“十四五”规划普遍支持半导体材料行业发展,政策宽松或助力产业攀登高增之峰。

由此我们可以判断,相关标的可能有明显的高研发费用率、财务费用率,大规模的募集资金项目和高频率、短周期内高频次的技改、产能扩张行为,但中期能受益于新型举国体制优势”和“十四五”政策支持。

2. 半导体产业链可转债复盘——材料篇(1)

本系列报告旨在盘点各类转债的“生命轨迹”,一方面将被盘点转债作为深度学习案例加以研究并给出后市展望,另一方面对案例间的普适性加以总结归纳,以对后市把握其他相似转债轨迹有所借鉴。

本篇作为半导体产业链复盘——材料篇(1),将盘点半导体材料相关标的,覆盖非光刻胶、电子特气赛道的存续转债,包括立昂转债和兴森转债。

2.1.立昂转债(111010.SH)

立昂转债(111010.SH)于2022年12月7日上市,2023年5月18日进入转股期。发行规模为33.90亿元,评级AA,当前存续期尚余5.64年,距离回售期3.64年。关注持股5%以上大股东及董监高配售情况,截至2022Q2的十大股东信息,立昂转债约有28.30%的规模处于限售状态,流通盘规模约24.31亿元。

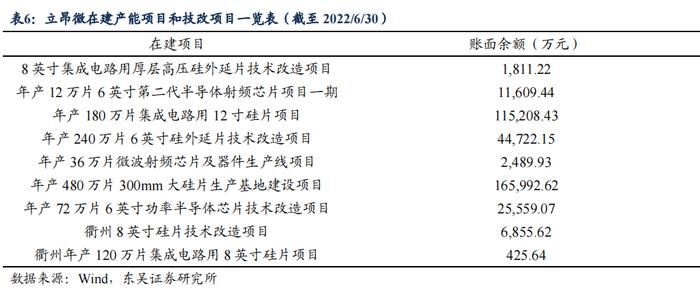

正股面:立昂微是具备12英寸半导体硅片生产能力、构筑了“半导体硅片+功率半导体+射频芯片”三极增长点的行业领先企业。半导体硅片方面,立昂微有望实现“全尺寸+规模效应”优势。一方面,立昂微针对原有产能项目进行技改,如8英寸硅片项目;另一方面,通过“并购+募投”铸造规模优势。以立昂微收购国晶半导体为例,国晶拥有已投产的12英寸硅片自动生产线。这一收购进一步增强前者在硅片细分领域的竞争实力。此外,“年产180万片集成电路用12英寸硅片”项目已于2022年开始产能爬坡,立昂微目前拥有两个12英寸硅片基地。本次立昂转债募投项目为“年产180万片12英寸半导体硅外延片项目”和“年产600万片6英寸集成电路用硅抛光片项目”,未来或可培植6-12英寸全尺寸硅片业务形成规模效应;叠加功率半导体和射频芯片业务,立昂微正股具有良好的中期成长性,成长价值或将随时间兑现。

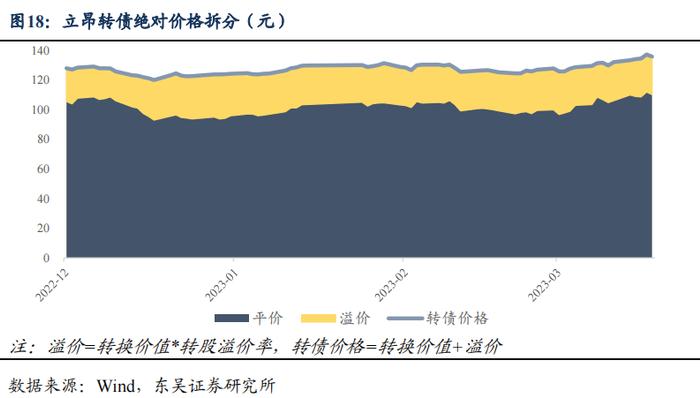

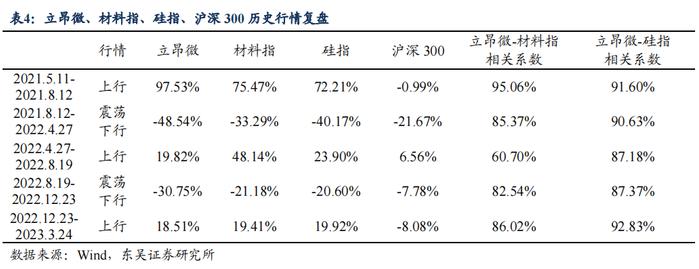

立昂转债为尚未进入转股期的“次新标的”,截至2023年3月24日,立昂转债收盘价为135.94元,转股溢价率23.23%,股性相对较强。2023年3月以来,立昂转债涨幅为9.11%,对应正股涨幅为12.24%,弹性较强。结合立昂转债流通规模高达24.31亿元,大流通盘往往意味着交易属性偏弱,我们判断其上涨逻辑主要来源于正股侧:即正股上涨驱动平价上涨,转股溢价率被动压缩。正股立昂微所属概念包括半导体材料和半导体硅片,2021年5月以前,立昂微走出独立行情;从2021年5月以来的五轮行情来看:(1)立昂微与半导体材料指数(下称“材料指”)、半导体硅片指数(下称“硅指”)相关性基本在85%以上,其中和硅指相关性更强,2022.4.27-2022.8.19上涨行情中,材料指累计涨幅48.14%,立昂微仅上涨19.82%,弹性有限;(2)正股可能超跌。在2021.8.12-2022.4.27和2022.8.19-2022.12.23两轮震荡下跌行情中,立昂微均超跌约10pct。结合板块行情对正股弹性的历史影响,我们认为在下一轮板块景气周期开启时,“板块—正股—转债”的合成弹性偏中性的概率较大;虽然板块行情对转债上涨的合成弹性有限,但立昂转债的抗跌属性能够使其在面对下行周期时对冲正股超跌幅度。

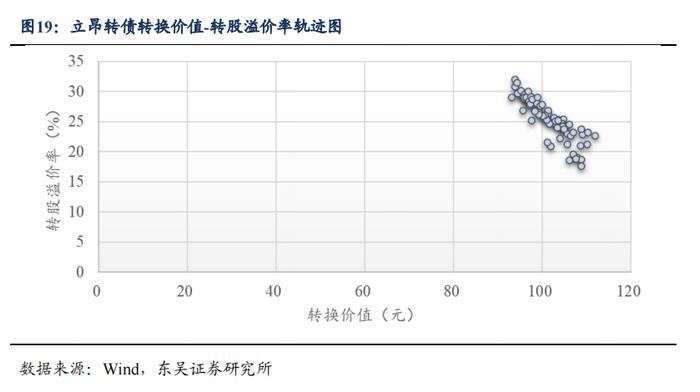

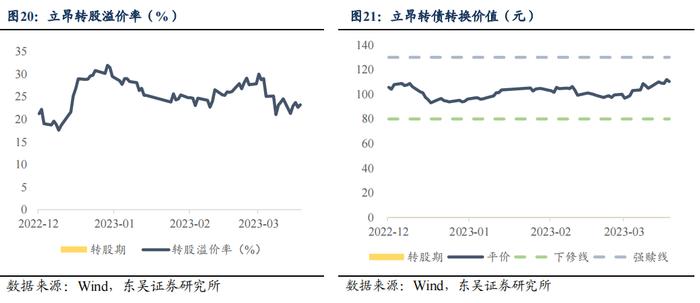

条款博弈方面,上市以来,立昂转债平价游走在下修线和强赎线间的“中间地带”。截至2023年3月24日,立昂转债平价约110.31元。立昂转债转股价为45.38元,综合历史股价,立昂微当前处于股价低点,但仍高于转股价,未来上涨空间广阔,条款博弈偏向于围绕强赎展开。立昂转债上市时间较短、融资规模较大、成长性强,伴随扩产大规模产能亟待释放的背景,我们认为短期内立昂转债走向强赎概率较低,强赎意愿是否转向需要在下一轮扩产周期进一步观察。判断依据如下:(1)3月24日立昂转债正股收盘价为50.06元,处于29.57%的分位数水平。结合转债市场历史,上市后触发强赎条件即直接赎回的典型代表是博特转债。博特转债赎回根据为,发行人判断正股股价处于景气度高位,未来可能面临因基本面变化、正股股价遇冷回落而导致的无法强赎的风险,因此选择尽早赎回。后市走向也印证了发行人判断的正确性;但事实上当转债触发强赎条件时,董事会往往表现出强烈的对公司的“价值信心”,即认为公司成长价值尚未完全兑现。而市场和公司管理层往往有信息不对称“壁”,投资者可能将董事会的价值信心解读为公司存在积极的内幕信息,由此潜在带来的投资者情绪向上或使配置资金流入,正股和转债因而享受上涨行情;(2)立昂转债尚未进入转股期,发行规模33.90亿元,在转股溢价率显著高于“0”的情况下,短期内通过强赎促使投资者完全转股的可行性较小。假设,即便赎回时未转股比例只有20%,发行人也需要动用6.78亿现金用以赎回未转股部分转债,短期内会产生较大的现金支出压力。此时强赎并不合意;(3)2022Q1-3期间,立昂微财务费用率仅1.83%,立昂转债票面利率仅0.3%且利息支付时间为2023年11月,短期内财务压力较小;(4)本轮立昂转债募投项目预计于2024H2释放产能。在不强赎历史上,部分发行人将转债作为定增的替代,并在募投项目未落地前以此为理由选择不强赎。考虑到短期内立昂转债募投项目无法转为固定资产(募投项目建设期2年),我们不排除发行人基于此层考虑放弃提前赎回转债的可能;(5)立昂微为国内半导体硅片生产龙头企业,结合半导体产能周期和半导体材料所处环节,我们认为在各大厂商相继扩产、产能等待释放的周期中,立昂微开启新一轮大规模扩产概率较低;并且下游需求增加传导至上游需要时间。因此,短期内立昂微不必赎回立昂转债为再融资腾空间;(6)立昂微大股东质押股权比例达7.68%,短期内强赎将侵损大股东权益;(7)对于技术迭新要求高、融资需求规模大、频率高的半导体相关企业而言,上市后触发强赎条件即尽早赎回或将损害市场信心,不利于股东后续质押股权以换取流动资金,也不利于新一轮的转债发行。

至于强赎意愿转向时点的判断,则需要观察下一轮扩产周期。我们认为若市场出现显著的技术迭新要求或性能显著更优的新产品,发行人可能选择强赎以为新债发行或其他再融资方式腾出空间,而这一时点与半导体产能周期紧密联系。

综上,短期内条款博弈因素扰动较小,结合“大流通盘+低溢价率+股价低位+次新标的”的标签,立昂转债具有较高的配置价值。由于其涨跌逻辑主要来源于正股,转债的右侧交易机会跟随正股,需要关注立昂微产能进度择机配置。综合立昂微12英寸硅片业务的市场优势、产能储备和国产替代空间,其中期成长性较为确定、目前可预见的天花板较高,短期爆发力取决于正股消息面。当前配置价值优于本篇所讨论的另一标的“兴森转债”,但次于将在材料篇(2)中介绍的晶瑞转2。

2.2.兴森转债(128122.SZ)

兴森转债(128122.SZ)于2020年8月17日上市,2021年1月29日进入转股期。发行规模为2.69亿元,评级AA,当前存续期尚余2.32年,距离回售期1.32年。

兴森科技在半导体材料行业的业务布局主要分为两类:(1)IC载板/封装基板,应用于封装环节。一方面,现有CSP封装基板产能为3.5万平方米/月,其中,广州基地2万平方米/月的产能满产满销,盈利能力保持稳定;珠海兴科项目于二季度建成1.5万平方米/月的新产能;另一方面,2022年2月,兴森科技投资60亿加码IC载板业务,在广州建设FCBGA封装基板生产和研发基地,分两期建设月产能为2000万颗的FCBGA封装基板智能化工厂;同年6月,珠海兴森投建月产能200万颗的FCBGA封装基板项目,投资总额约12亿元人民币,产线已建成;(2)半导体测试板,应用于测试环节。2015年兴森科技收购美国美国上市公司Xcerra半导体测试板业务布局相关领域,产品类型包括测试负载板、探针卡、老化板、转接板等。

兴森转债发行规模小于3亿元,发行时大股东配售比例合计约27.33%,但由于2020年尚未出台可转债6个月限售政策,大股东配售并未影响流通盘,2020年末其所持份额已尽数清仓。当前流通盘规模为2.685亿元,属于市场关注度较高的小规模个券。

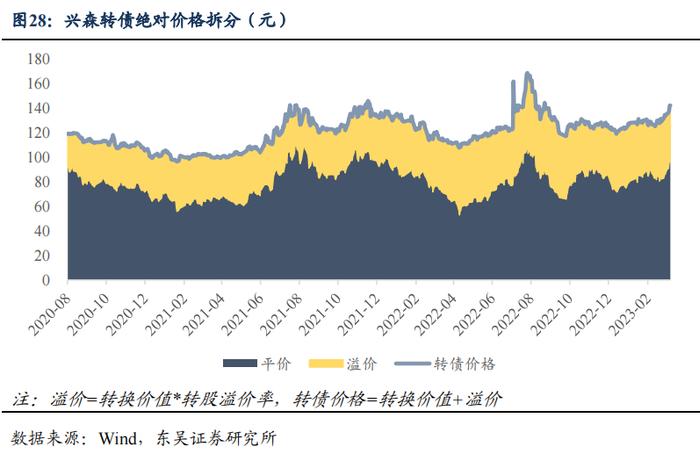

兴森转债发行时正股处在价格波峰,转债初始转股价为14.18元。兴森科技股价持续震荡、经历多轮行情,从后验视角来看,转债发行后正股股价仍形成3次波峰,不断触及初始转股价水平。在定增和股息红利分配的影响下,当前转股价为13.51元。截至2023年3月24日,平价接近100元,在半导体国产替代概念持续火热的背景下,兴森转债有望迎来追随正股的右侧交易机会,伴随转股溢价率被动压缩,重回弹性区间。至于是否能形成新一轮波峰,则需持续关注后市走向。

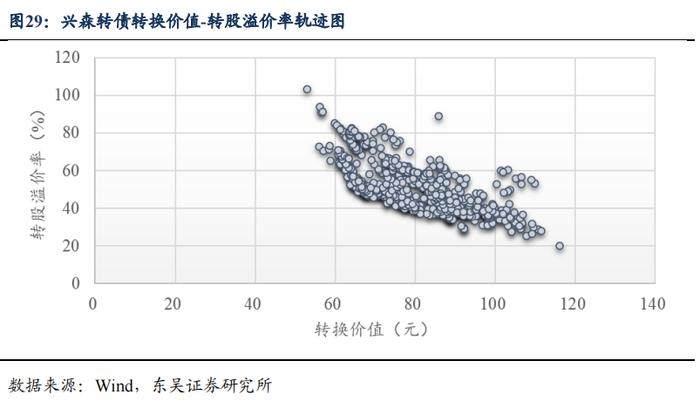

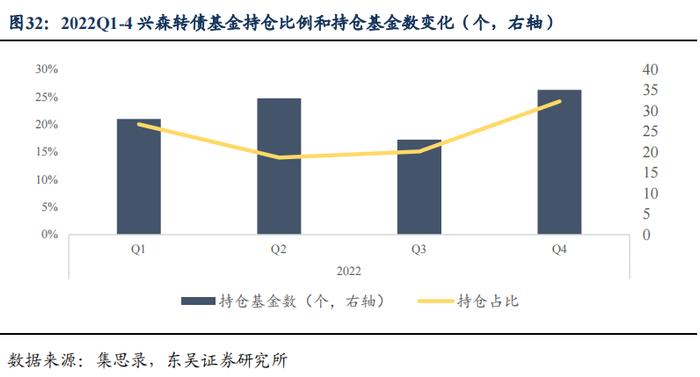

条款博弈方面,我们认为兴森转债兼具下修和强赎的博弈机会,且可能循“下修—强赎—转股”的退出路径。根据转换价值—转股溢价率散点图,兴森转债的散点分布较为密集,形同凸函数曲线,转换价值和转股溢价率的主被动关系较明确。(1)假设,若本轮半导体国产替代行情进入震荡调整期、兴森转债重新满足“20/30,70%”的下修条件,发行人或将积极行使下修权利:(a)兴森转债是市场罕见的5年存续期转债,当前已进入生命周期后半程,虽然其发行规模不大、兴森科技财务费用率也不高(2022Q1-3期间财务费用率仅1.89%),但转股退出终归比现金赎回更合意;(b)兴森转债下修条件十分严苛,相比于常见的“15/30,85%”,其下修条款设置了更低的下修线、要求更长的条件满足期。上一次触发下修,发行人选择递延下修,递延期6个月。倘若短期甚至中期兴森转债再次触发下修,则意味着正股股价剧烈回调。彼时公司价值的市场信心基础偏弱,叠加回售日、到期日临近和平价-回售空间的缩窄,多重压力将促使发行人下修以防止回售;(c)兴森转债未转股余额占正股市值的比重长期低于2%,下修对股权的稀释效应极弱;(d)而随着下修带来平价抬升,转股溢价率大概率延续既往被动压缩走势,此时若溢价率趋零或转负,投资者可能将所持转债进行转股套利。一方面,下修能够赎回门槛,所谓“下修促赎”;另一方面,流通盘规模的缩小将强化转债交易属性、激活市场对转债、正股的关注度,下修促赎的可实现性大大提升;(2)若本轮行情持续火热、兴森科技正股迎来新一轮波峰,兴森转债可能满足赎回条件,则发行人可能择机强赎。发行人择机强赎需要考虑:(a)判断公司α或半导体β是否能够支撑行情,即本次是否是“唯一”的强赎机会;(b)第一大股东仍有28.93%的股本处于质押状态,约占公司流通股的4.18%。强赎会侵蚀大股东权益,因此可能会选择在质押期结束后强赎;(c)机构投资者关注度有所上升。从公募基金持仓情况来看,2022年内各季度持仓家数在30上下,2022Q2-3公募基金持仓比例跌破20%,但22Q4持仓比例回升至24.18%,市场关注度提高。另有深圳市榕树投资管理有限公司持仓18.31%(截至2022/9/2),强赎不利于公司维护机构投资者关系。因此,关于兴森转债的强赎博弈需要结合满足时点具体分析、紧密关注市场变化。

综上,兴森转债当前重回弹性区间,有望迎来右侧交易机会,但向上走势的可持续性及条款博弈方向仍不明朗,当前配置性价比有限,择时配置需要结合投资者风险偏好。横向对比之下,立昂转债配置逻辑、价值更清晰。

风险提示

(1)强赎风险:发行人发动强赎将导致溢价率的快速压缩,以及潜在正股价格在遭遇转股后抛盘的下行压力,双重因素或对转债价格产生明显的下压;

(2)正股波动风险:对于溢价率较低、股性较强的转债标的而言,正股波动下行会对转债价格产生明显下压;

(3)违约风险:发行人违约、退市风险;

(4)转股溢价率主动压缩风险:虽然溢价率往往以被动压缩为主,但由于溢价率过高而导致的主动“杀”估值风险,或短期让转债波动率甚至大于正股波动率。