投行极致倒春寒!IPO收入降近两成,首发募资降超千亿,为何经历这样的一季度?三大原因导致

财联社4月6日讯(记者高艳云)券商投行业务一季度遭遇“倒春寒”,卖方研究对投行收入下滑的预期似已成为现实。

数据统计显示,今年一季度,32家券商IPO保荐承销收入为61.39亿元,较去年同期下滑17.60%,去年一季度该收入为74.50亿元,彼时有投行业务收入券商为36家。

一季度IPO保荐承销收入排名前十的券商分别是中信证券(13.95亿元)、中信建投(8.43亿元)、海通证券(6.25亿元)、国泰君安(3.67亿元)、华泰联合(3.43亿元)、民生证券(3.26亿元)、国金证券(2.68亿元)、兴业证券(2.65亿元)、国信证券(2.61亿元)、中泰证券(2.36亿元)。

总体来看,至少三大原因导致券商一季度投行收入下滑,一是全面注册制的落地时点使得一季度IPO审核进度放缓,上市企业数量减少;二是股指远低于去年同期,IPO项目估值也受到压制,融资规模也就不高;三是一季度IPO整体募资总额下滑存在偶然性,一季度企业IPO最大仅有45亿元,这在去年同期中只能排名第6名,去年同期有中国移动、晶科能源等规模较大企业上市,融资额分别高达519.81亿元、100亿元。

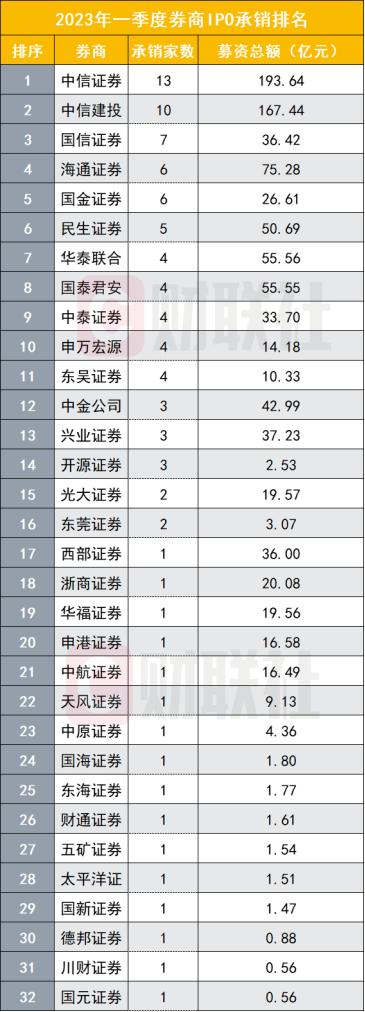

前十券商占据市场八成份额

今年一季度,总计32家券商有IPO首发承销项目落地,首发承销家数排名前十的券商分别是中信证券(13家)、中信建投(10家)、国信证券(7家)、国金证券(6家)、海通证券(6家)、民生证券(5家)、东吴证券(4家)、华泰联合(4家)、中泰证券(4家)、申万宏源(4家)。

IPO募资总额前十券商分别是中信证券(193.64亿元)、中信建投(167.44亿元)、海通证券(75.28亿元)、华泰联合(55.56亿元)、国泰君安(55.55亿元)、民生证券(50.69亿元)、中金公司(42.99亿元)、兴业证券(37.23亿元)、国信证券(36.42亿元)、西部证券(36.00亿元)。

行业投行业务高度集中在排名靠前券商,今年一季度,IPO保荐承销收入排名前十券商合计占据的IPO市场份额高达80.30%,份额排名前十分别是中信证券(22.72%)、中信建投(13.73%)、海通证券(10.17%)、国泰君安(5.97%)、华泰联合(5.59%)、民生证券(5.31%)、国金证券(4.37%)、兴业证券(4.32%)、国信证券(4.26%)、中泰证券(3.85%)。

一季度行业投行业务收入的整体下滑,已被卖方研究预期,且预计下滑近三成。

华西证券测算,上市券商今年一季度营业收入约1208亿元,同比增约60%;归母净利润约381亿元,同比增约60%。其中经纪、自营、利息、投行、资管业务收入分别约为231亿元、567亿元、119亿元、98亿元、100亿元,分别同比-22.9%、扭亏、-10.4%、-29.3%、-10.8%。

IPO上市企业同比减少18家

东财Choice数据统计显示,今年一季度,总计68家企业在沪深京三大交易所IPO上市,募资总额为651.27亿元,较去年同期减少18家,募资总额减少1147.46亿元,同比下滑72.36%。

受IPO首发募资下滑影响,首发发行费用大幅缩水,今年一季度首发发行费用为58.71亿元,同比下降40.52%。

IPO发行分布前5大行业分别是制造业(487.41亿元)、信息传输、软件和信息技术服务业(58.02亿元)、采矿业(55.59亿元)、金融业(26.75亿元)、水利、环境和公共设施管理业(15.79亿元)。

江苏企业IPO募资总额最大,今年一季度IPO募资总计207.13亿元,紧随其后的是广东(130.76亿元)、浙江(99.91亿元)、陕西(72.00亿元)、北京(66.29亿元)、上海(65.58亿元)、湖北(47.36亿元)、湖南(45.00亿元)、安徽(42.82亿元)、山东(40.82亿元)。

券商投行人士何南野告诉财联社记者,券商投行收入下滑主要受三方面因素影响,一是因全面注册制的落地,一季度整体审核进度有所放缓,导致在一季度发行上市的企业相对较少;二是一季度A股指数较去年同期低,IPO市盈率也跟随不高,项目融资额受到估值低的压制;三是今年单个IPO项目募资额较低,最大的一家仅有45亿元,这在去年一季度中只能排名第6位,去年一季度,有中国移动、晶科能源等规模较大的企业上市,融资额分别为519.81亿元、100亿元,金额较大,从这个层面看,募资总额的大幅下滑,具有一定的偶然性。

香颂资本执行董事沈萌认为,经过这么多年的IPO改革,较好的标的已经陆续进入资本市场,而当前环境面临经济下行抑制业务成长、投资者信心不足导致资金流出,IPO项目难有较好的行业表现,而且这并不是今年才有的现象,去年一季度的同比一样不佳。

数据统计显示,2021年一季度IPO企业有86家,较上一年同期减少24家。

投行资本化发展空间广阔

全面注册制改革落地实施,证券行业投行业务生态面临重塑。

财信证券指出,注册制的全面实施将有利于增加创投项目的上市效率,一级退出更加通畅,长期来看,预计将为证券公司投行业务带来增量空间。

此外,财信证券认为,注册制及战略配售跟投机制下,证券公司的价值发现能力和定价能力重要性凸显,投行资本化发展空间广阔,投行承销业务面临向专业化方向转型,注册制提高了对证券公司行业研究、估值定价、风险控制等专业能力的要求以及资本实力要求。注册制下投行头部集中趋势或将加强,头部券商更有望取得竞争优势,中小券商投行业务面临向特色化方向转型。

国泰君安称,券商以投行业务为主的企业融资服务,仍将是未来迎来政策利好最多的业务板块,全面注册制的进一步深化将使得监管对投行业务的专业性要求不断增强。因此,更推荐投行业务专业性更强,具备竞争优势的券商。

多数卖方研究提到,大型券商中建议重点关注投行业务领先、投行业务占比较高的券商,中小券商中建议重点关注特色精品投行。