行稳致远、革故鼎新——《关于做好2023年中央企业内部控制体系建设与监督工作有关事项的通知》的解读

概述

近年来,中央及各地方国资委对企业内控体系建设与评价的监管力度不断提升,企业内部控制管理的相关要求不断强化,内部控制管理水平已经是衡量企业综合管理水平的核心要素之一。

内控管理工作能帮助企业客观、清晰地了解管理现状,快速识别风险及管理薄弱环节,通过持续评价的方式及时完善内控体系,促进内控管理水平进一步提升,更高效地防范化解重大风险,助力战略目标的达成,推动企业高质量发展。

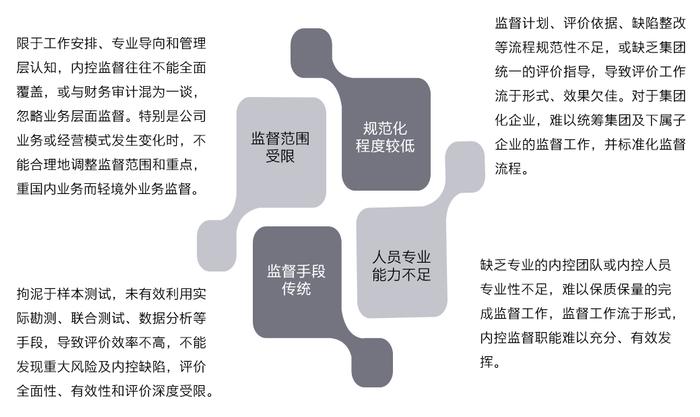

内控监督工作面临的挑战

企业的内控监督已经开展多年,但仍然面临着一些问题与挑战:

政策主要内容

2023年3月国资委发布《关于做好2023年中央企业内部控制体系建设与监督工作有关事项的通知》(下简称“《通知》”)的“加急”红头文件,要求(央企)中央企业开展2023年内部控制体系建设与监督工作,并附上了内控报告、规划的模板。总结以往内控评价成果和不足,在新形势下,《通知》对企业内部控制评价提出了新的要求。

►《通知》的主要内容围绕加强组织领导、加强制度建设、加强专项整治、加强风险防控、加强境外管控、加强质量控制等六个方面展开。

►国资委提供的“2022年度中央企业内控体系工作报告(模板)”主要内容分为2022年度内控体系建设与监督工作情况总结、2023年内控体系建设与监督工作安排和其他事项。其中2022年度内控体系建设与监督工作情况总结分别基于内控体系建设情况和内控体系监督评价情况开展。

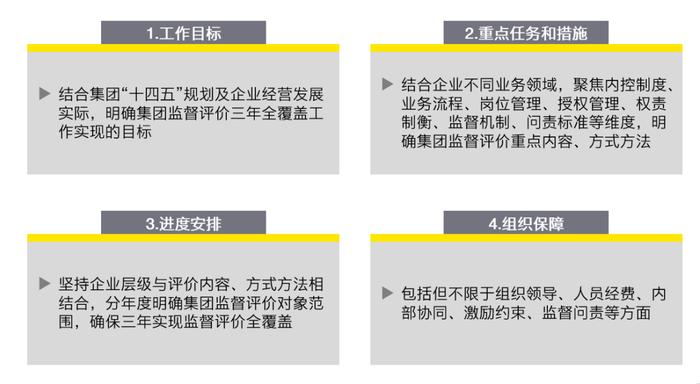

►国资委提供的“2023-2025年中央企业内控体系监督评价工作规划(模板)”要求内容包括工作目标、重点任务和措施、进度安排和组织保障。

►通知要求各中央企业编制年度重大风险评估报告,于2023年4月30日前报送国资委。

►通知要求各中央企业编制季度重大风险监测报告,于每季度结束后15日内报送国资委。

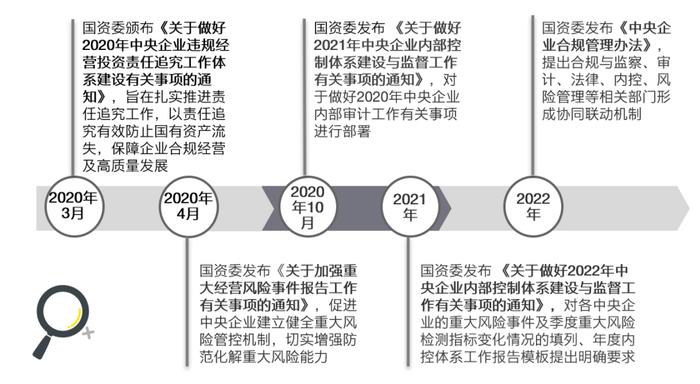

政策沿革

一

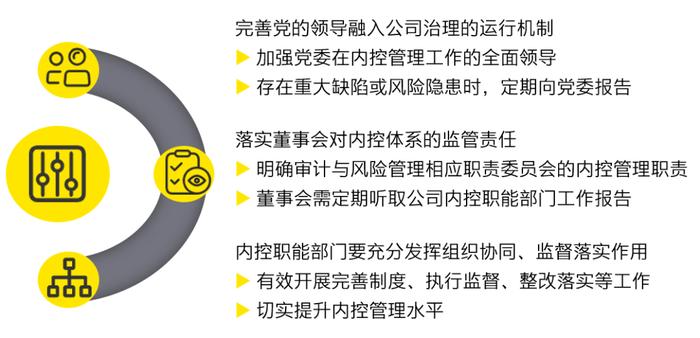

健全内控机制

各中央企业要加强企业党组织对内控管理工作的领导,着力解决领导责任不清晰、履职方式不明确、责任落实不到位等问题,建立健全领导有利、权责清晰、运行有效的内控管理体系机制,加快构建与世界一流企业相适应的中央企业内控体系。

二

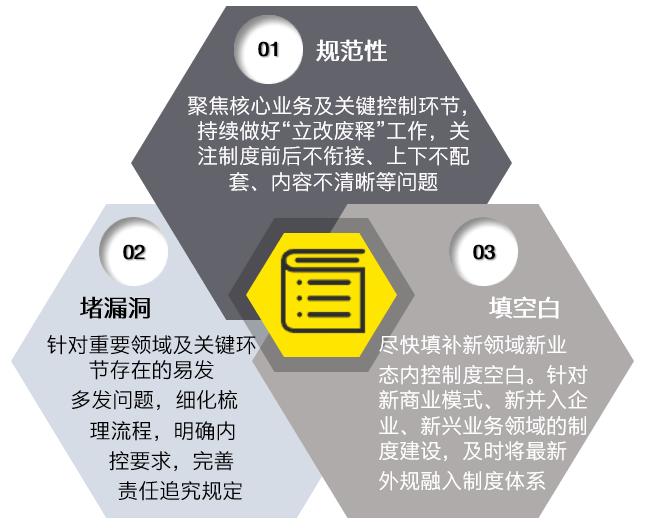

加强制度建设

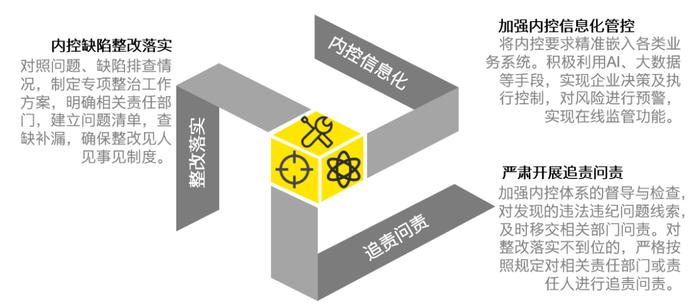

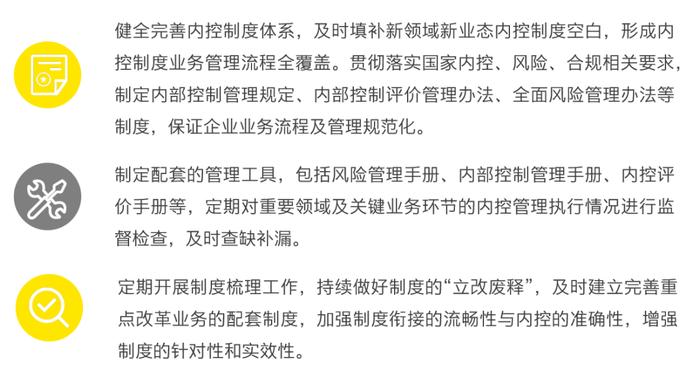

各中央企业按照“可执行、可监督、可问责”的工作要求,举一反三,组织开展企业内控制度缺陷排查评估,有针对性的健全完善内控制度体系。

三

加强专项整治

各中央企业内控职能部门要针对“七个专项治理”排查发现的问题和风险,通过缺陷整改落实、完善制度体系、信息化管控、严肃追责问责等措施,深入开展内控管理专项整治工作,切实强化内控体系刚性约束。

四

加强风险防控

各中央企业要强化底线思维、关联思维,扎实做好重大风险评估监测预警工作,牢牢守住不发生系统性风险的底线。

五

加强境外管控

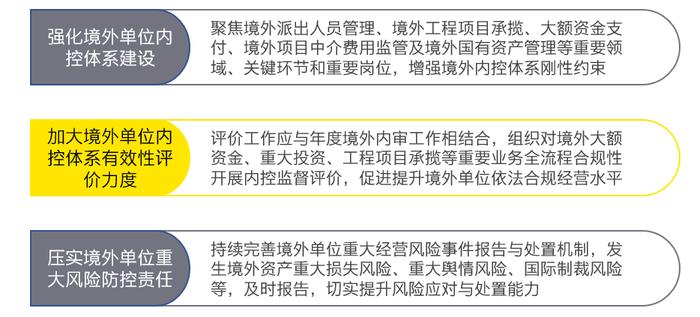

各中央企业要坚持问题导向、风险导向,持续加强境外内控体系建设,压实境外合规经营和风险防控责任,全面提高境外风险防控能力。

六

加强质量控制

各中央企业要进一步规范内控监督评价,深入排查经营管理中存在的内控缺陷,全面彻底抓好整改落实,促进内控体系持续优化。

七

2022年度重大风险评估报告内容要求

1

2022年度内控体系建设与监督工作情况总结

内控体系建设情况:

►内控工作领导体制建设情况:组织领导体制特点、集团及各级子企业治理主体权责等

►内控工作组织架构及履职情况:监督职责整合、部门协同配合、人才队伍建设及考核评价

►内控制度体系建设与执行情况:内控制度制修订,重点介绍1-3项典型经验

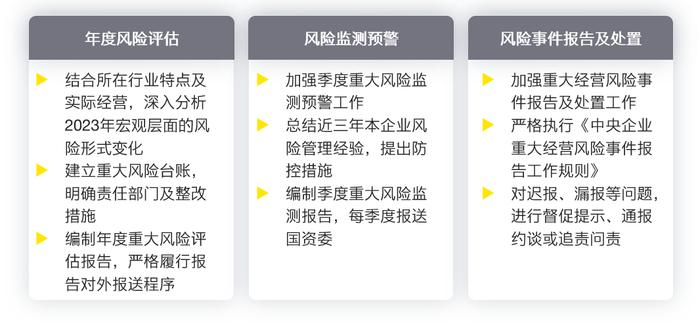

►重大风险评估监测情况:预警监测工作机制特点、优势、成效、部署以及重大事件报告

►信息化管控情况:信息化管控总体集成优化及整合各相关业务情

►境外企业管控情况:境外大额资金支付、财务主管人员委派、关键岗位内控执行情况

►整改落实情况:整改机制建设情况及2022年度内控缺陷情况

监督评价情况

►内控体系监督评价管理机制:企业自评价、集团监督评价管理机制和质量控制机制

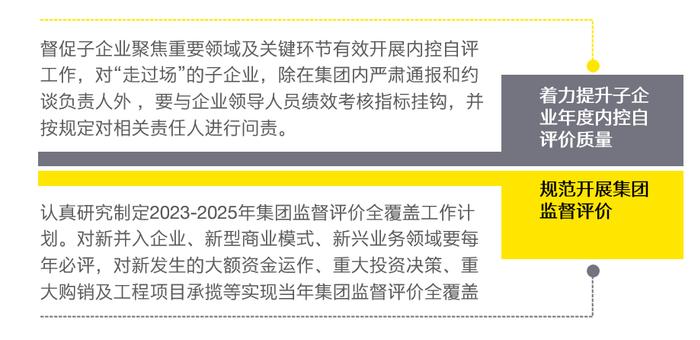

►内控体系监督评价开展情况:年内控自评价全覆盖情况、质量控制情况及内控缺陷总体情况等

►内控体系监督评价发现的缺陷情况:风险敞口超五千万元(或超10%净利润)案例单独列示

►监督评价结果运用情况:近三年内控缺陷和风险问题整改责任机制及整改完成情况

2

2023年内控体系建设与监督工作安排

明确2023年内控工作管理体制机制建设、内部制度体系标准化建设、重大风险评估监测预警、强化内控体系刚性约束、境外单位内控体系建设、内控体系有效性监督评价等方面重点任务、工作举措等。

3

其他事项

►工作亮点:介绍2-3项内控体系建设与监督工作典型经验及重大风险防范化解的典型案例

►存在问题及建议:内控体系建设与监督工作存在的困难,以及对国资委的工作意见和建议

八

2023-2025年中央企业内控体系

监督评价工作规划要求

我们的建议

一、监督体系建立,符合内控管理要求

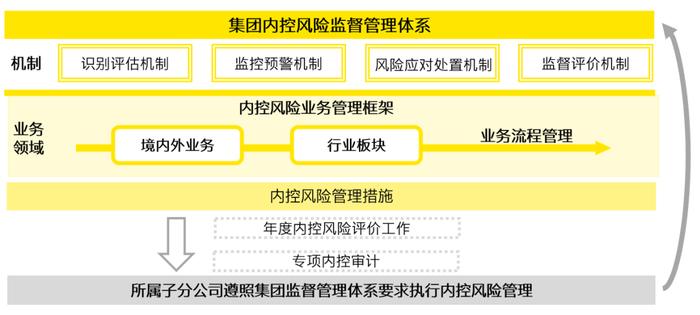

建立健全以风险管理为导向、合规管理监督为重点,严格、规范、全面、有效的内控体系,形成识别评估、监控预警、风险应对处置、监督评价机制。建立内控风险业务管理框架,依托内控风险管理措施,将内控管理贯穿各行业板块及境内外业务。

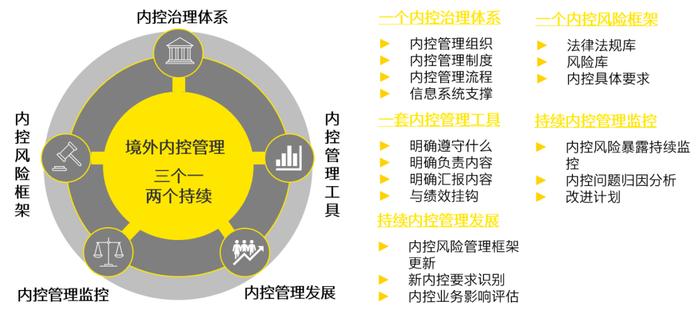

结合行业特点和企业管理现状,开展境外内控体系搭建工作,对企业境外经营合规管理现状进行诊断,搭建境外内控管理体系,防范重大风险事件的发生,有效保障企业国际化发展战略的实现。

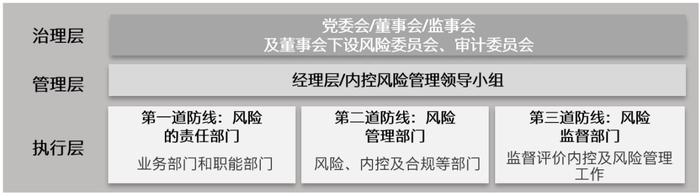

二、组织架构明确,加强内控人才培养

企业应建立完善的内控管理架构,明确治理层、管理层及执行层各层级的内控管理职责,并进一步细化各层级中不同部门、岗位的内控职责。

企业应加强人才队伍建设,培养“懂业务+懂内控”的复合型人才,作为业务部门和职能部门的内控联络人,串联企业内控风险管理。

三、内控制度梳理,标准化监督流程

四、内控方式优化,强化数字化监督能力

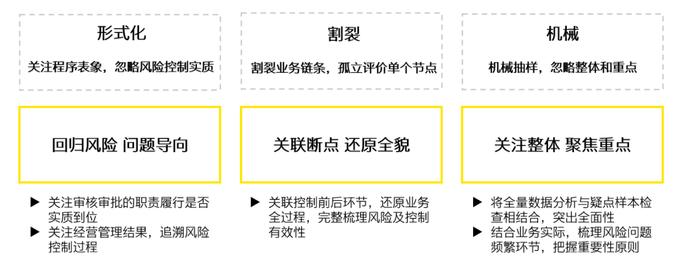

内控建设和监督工作容易出现形式化、割裂化和机械化的问题,可通过优化内控工作方法,实现内控工作对企业风险防范化解及高质量发展的价值。

基于监管要求及企业实际,合理制定集团内部控制体系监督评价的整体方案,明确集团年度抽查评价的覆盖范围、选取标准、消除盲区、重点关注的业务事项,确保集团监督评价范围的合理和有效覆盖。

企业面对各类风险彼此交织、叠加、转化和更加复杂多变的经营环境,内控部门面临的压力也空前增大;此外,传统的以现场内控评价为主的模式也受到了前所未有的挑战。同时,互联网、大数据和人工智能的技术支持为远程评价、非现场评价、持续评价等新模式的发展带来了前所未有的创新发展机遇,有助于推动内控评价加速进入数字化转型的快车道。

随着企业数据的海量增长,数字化内控监督在信息获取渠道、抽样方法、覆盖范围、评价模式等方面带来重大变革。企业应积极开展数字化内控监督转型工作,提升内控评价的量化分析,促使内部内控发现问题覆盖更全面、定位更精准。

五、体系协同,形成大监督体系合力

企业通常会设立内控部门、风险管理、合规等监督职能,这些职能在日常管理中既有相似之处,也有各自的特点,在实际操作中,也会存在缺乏协同,各自为战的问题,分散化、被动化以及静态化是常见的现象,交叉重复的工作难以形成合力,也浪费了管理成本。如:分别单独评价,体系之间存在内容缺乏协同和统一;评价内容重复,且可操作性差,“两张皮”现象严重;管理成本大,成本高等。

企业的内控监督,也需要充分考虑各体系的特点,将全面风险管理、内控管理、合规管理的工作成果充分结合到内控评价中,需要各方的参与,充分发挥各职能的优势,聚焦各自的侧重点,并贯穿于公司的整个日常经营管理活动当中,形成“大监督”体系。

建议企业:

►逐步协同全面风险管理、合规、内控管理职能,统一管理平台

►实现动态管理,减轻后续维护

►实现体系整合建设工具与KRI、绩效考核联动,将全面风险管理成果应用于内控合规

►通过定期的风险和问题情况通报机制,进行持续内控评价及整改跟进,促进动态内控监督的开展

若欲了解更多信息,欢迎联系我们:

吴晓颖

大中华区业务创新与管理转型咨询服务主管合伙人

安永(中国)企业咨询有限公司

sharry.wu@cn.ey.com

杨佳川

华北区咨询服务主管合伙人

安永(中国)企业咨询有限公司

vicky-jc.yang@cn.ey.com

于洋

华北区风险咨询服务合伙人

安永(中国)企业咨询有限公司

yang.yu@cn.ey.com

宋迎

华北区风险咨询服务合伙人

安永(中国)企业咨询有限公司

cynthia.song@cn.ey.com

赵慧仙

风险咨询服务经理

安永(中国)企业咨询有限公司

sandra.zhao@cn.ey.com

刘琛

风险咨询服务顾问

安永(中国)企业咨询有限公司

claire.cl.liu@cn.ey.com