当下分红季,说说分红对指数类期权的影响

行情正正常常走着,耐心。期权隐含波动率有些滞跌,期权卖方要多留些尊重。今天借着写书稿的内容,应景分享一下分红季指数期权、指数期货的干扰问题处理方法。

每年的4至9月是A股上市公司对股东进行分红的周期,其中6月、7月、8月、9月尤其是高峰期。目前国内主要的宽基指数,包括上证50指数、沪深300指数、中证500指数等,在编制方案中已经明确不包含分红。所以每年的4至9月,宽基指数们都会较包含分红的全收益宽基指数,甚至跟踪宽基指数的ETF基金有所跑输。指数类期权的交易者在此阶段需要关注指数分红带来的合成升贴水(基差)干扰。

下图是上证50指数与上证50全收益指数的绩效对比走势,可以明显的发现红框对应的分红季前者会明显的跑输。

对应到指数类衍生品,包括期货和期权上,交易者都会对对应到期月份的合约进行指数分红的计提。直接体现在期货基差、期权基差上即是涉及4月之后到期的合约均匹配市场预估的指数分红率提前表达为负基差(贴水)。而指数ETF期权因为指数ETF基金份额可以获得指数成分股分红,所以不会体现负基差。

比如2023年3月30日,已经临近A股上市公司分红季。在上海证券交易所上市的沪深300ETF期权2023年6月到期合约的基差应该较在中国金融交易所上市的沪深300指数期权2023年6月合约基差更高。高的比率即为当下市场参与者定价的,从当日至6月期权到期日沪深300指数成分股分红率(这里暂忽略ETF期权和指数期权到期日会有几天差距)。

当日沪深300ETF价格为4.040元/股,沪深300指数为4038.53点。沪深300ETF期权2023年6月合约基差为0.0270元/股,升水率为0.67%。沪深300指数期权2023年6月合约基差为4.67点,升水率为0.12%。显然二者的差距不小,约0.55%的差距即可以理解为当前市场定价的至2023年6月的沪深300指数分红率,换算为指数大约为23个指数点。

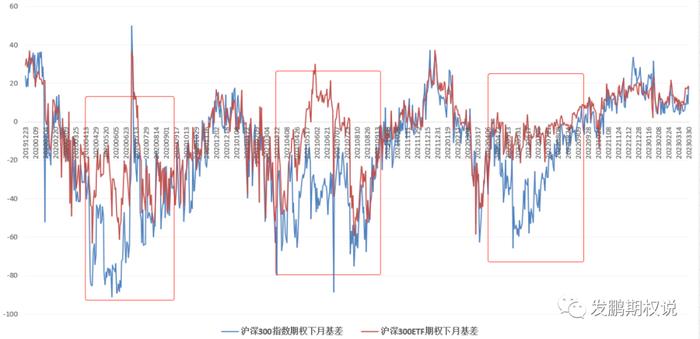

如果观察自2019年12月上市以来沪深300ETF期权下月基差乘以1000后(沪深300ETF价格和沪深300指数价格差约1000倍)与沪深300指数期权下月基差对比。如图所示,可以更直观看到红框对应的分红季节,ETF期权基差会阶段性高于指数期权。

所以,期权投资者需要在每年4月至9月指数期权交易上,基于分红预估对指数期权进行分红干扰剔除。

常规的分红预估方法通常根据指数成分股公司当年年报利润、当年公司公告、往年分红比例、往年分红时间等信息先进行个体预估,然后根据成分权重汇总至指数。这个方法相对复杂、辛苦,但因为存在上市公司进度异常等原因,准确率也未必高。不适和大部分普通期权交易者,所以不展开叙述。

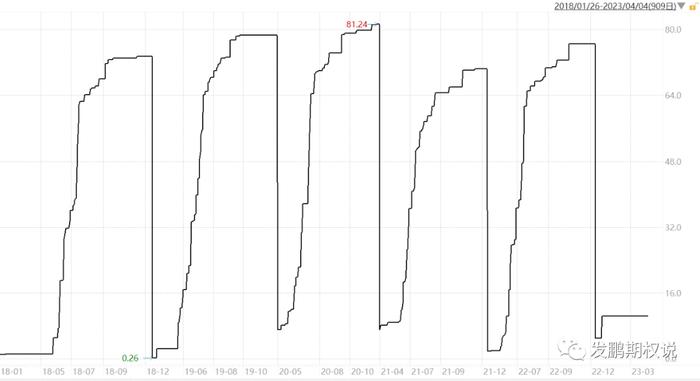

另一个相对简洁的方法是直接通过指数过往几年的分红规律,基于宏观经济状况大致预估今年的分红总数和节奏。比如利用Wind金融终端中上证50指数股息点数、沪深300指数股息点数等数据,如下图。

如果上述两种预估的方法都难以达成,则建议投资者在分红季观察期权价格时,重点参照ETF期权,指数期权比ETF期权少的价格即为市场预估分红空间。

好了,期待下个交易日顺利!