2022年一季度中证高收益债券市场分析报告

高收益债券市场持续扩容,地产债交投活跃。一季度,高收益债券共计561只,涉及债券主体200家、债券余额4218.05亿元,分别较2021年四季度上升24.94%、28.21%和3.27%,高收益债券规模大幅增长。二级市场方面,有成交的高收益债券数量占比为44.21%,其中地产债占比为64.93%,高收益地产债交投活跃。

信用风险事件数量明显上升,超低等级债券风险暴露显著。一季度,信用风险事件共计1333起,较2021年同期上升77.73%,其中诉讼仲裁及处罚类事件数量占比最高,达20.78%。从中证隐含评级迁移情况上看,风险债券中发生隐含评级变动的数量占比为11.94%,其中CCC等级向C等级迁移的比例达15.56%,超低等级债券风险暴露显著。

新增违约债券规模同比大幅下降,违约债券交易活跃度不断上升。一季度,新增违约债券主体4家,涉及债券35只、债券余额240.14亿元,分别较2021年同期下降75.0%、50.0%和72.19%。违约债券交易方面,有成交行情的违约债券主体占比为20.38%,累计成交283笔,分别较2021年四季度上升6.67%和8.13%,交易活跃度不断上升。

1

高收益债券市场分析

高收益债券是以2022年3月31日存量信用类债券为基础,选取当日中证隐含评级在A-等级及以下且当日推荐估值收益率(中证债券估值)在8%以上的债券(不含违约债券)。

1.1

高收益债券概况

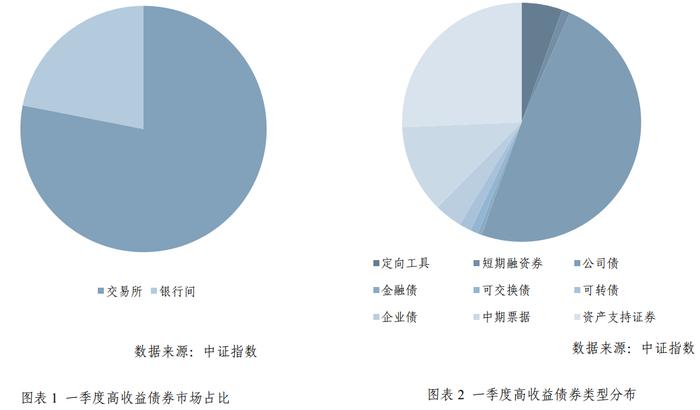

一季度,高收益债券共计561只,涉及债券主体200家,债券余额4218.05亿元,分别较2021年四季度上升24.94%、28.21%和3.27%。从交易场所上看,交易所高收益债券数量远高于银行间,占比为78.07%;从债券类型上看,公司债品种数量占比最高,达到48.84%,其次是资产支持证券和中期票据品种,金融债、短期融资券和可交换债品种数量占比较低;从债券发行方式上看,私募债券数量占比50.62%,略高于公募债券。

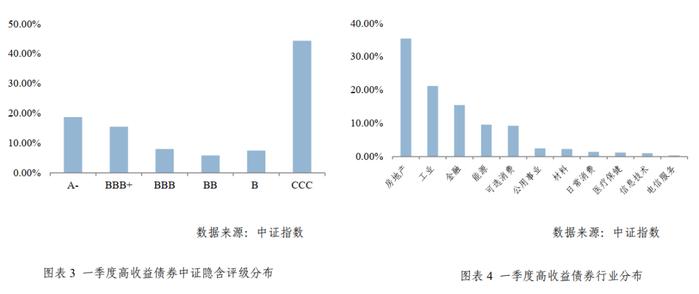

从中证隐含评级上看,高收益债券主体隐含评级在CCC等级的数量占比最高,为44.39%,其次为A-等级,占比18.72%,BBB、BB和B等级占比均低于10%,“两头高,中间低”的现象较为显著。

从行业分类上看,高收益债券行业分布较广,覆盖了11个wind一级行业。房地产类高收益债券数量占比最高,为35.47%;其次是工业类,占比为21.21%;电信服务类高收益债券数量占比最低。

1.2

高收益债券交易活跃度分析

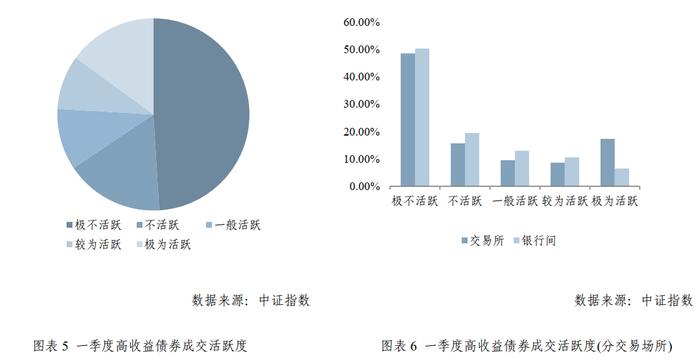

一季度高收益债券交易活跃,有行情的高收益债券数量占比为50.98%,较2021年同期上升12.10%。按一季度58个交易日统计,成交或报价天数超过50天的高收益率债券84只,占比14.97%;成交或报价天数在30-50(含)天的债券51只,占比9.09%;成交或报价天数在10-30(含)天的债券58只,占比10.34%;有报价或成交,且天数不超过10天的债券93只,占比16.58%;一季度内无报价无成交的债券275只,占比49.02%。

从交易场所上看,交易所高收益债券交易活跃度高于银行间市场,其中极不活跃的高收益债券数量占比略低于银行间债券市场。

1.3

高收益债券成交收益率分析

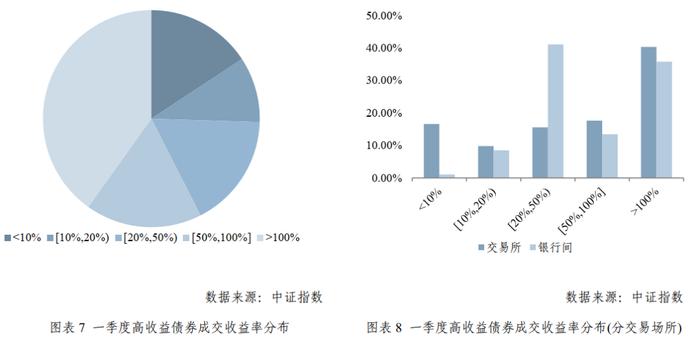

一季度,二级市场有成交的高收益债券数量占比为44.21%,有效成交4993笔(若同一债券当日有多笔成交,取当日成交均值),其中成交收益率在10%以下共计786笔,占比15.74%;成交收益率在[10%,20%)共计487笔,占比9.75%;成交收益率在[20%,50%)共计849笔,占比17.00%;成交收益率在[50%,100%]共计868笔,占比17.38%;成交收益率在100%以上共计2003笔,占比40.12%。

从交易场所上看,交易所高收益债券成交收益率主要集中在100%以上的区间,其次在[50%,100%],成交收益率在[10%,20%)的交易所高收益债券数量占比较少;银行间高收益债券成交收益率主要集中在[20%,50%),成交收益率高于100%的占比35.82%。

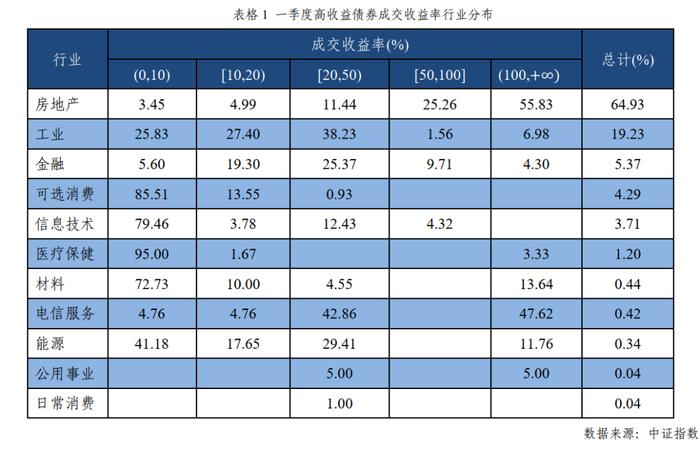

从行业分类上看,高收益债券成交数量占比中房地产类最高,为64.93%;其次是工业类,占比19.23%;日常消费和公用事业类占比较低,均不足0.1%。从成交收益率分布上看,房地产类高收益债券成交收益率超过50%的占比为81.09%,工业和能源类高收益债券成交收益率大多低于50%,可选消费、信息技术、医疗保健和材料类高收益债券成交收益率大多集中在(0%,10%)。

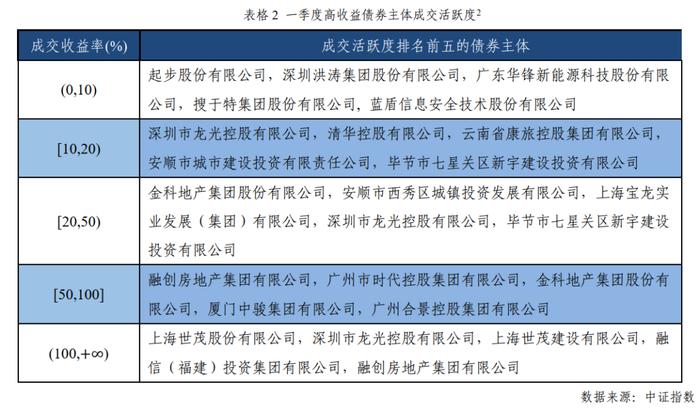

从主体成交活跃度上看,深圳市龙光控股有限公司、融创房地产集团有限公司、上海世茂股份有限公司、金科地产集团股份有限公司和广州市时代控股集团有限公司等债券主体成交较为活跃。其中,上海世茂股份有限公司,深圳市龙光控股有限公司,上海世茂建设有限公司,融信(福建)投资集团有限公司,融创房地产集团有限公司多集中在(100%,+∞),上海宝龙实业发展(集团)有限公司相关债券成交收益率多集中在[20%,50%)。

2

信用风险事件监测

2.1

信用风险事件分类方法

――信用风险事件分类

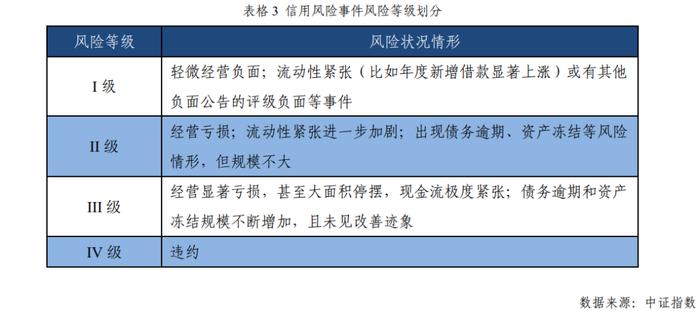

信用风险债券是指披露了信用风险事件公告的债券,根据事件严重程度将信用风险事件划分为四个风险等级。

截至一季度末,各等级信用风险事件涉及存量债券数量、债券余额以及债券余额占存量信用债的比例如表4所示。从债券数量上看,各风险等级债券数量逐级递减。从债券余额上看,I级风险债券余额最高,占存量信用债余额的比例为1.06%;II级风险债券余额次之,占存量信用债余额的比例为0.62%;III级风险债券余额最低,占存量信用债余额的比例为0.54%。

――信用风险迁移分析

根据一季度各等级信用风险债券估值调整路径及信用风险动态变化,以信用风险债券主体在2021年末和2022年一季度末所处的风险类别、中证隐含评级为统计口径,分别计算信用风险债券主体在2022年一季度内向各类风险、中证隐含评级各级别迁移的比例,得到信用风险迁移矩阵、各等级信用风险债券隐含评级迁移情况。

从各类信用风险迁移情况上看,I至III级稳定性较高,均超过85%,分别为97.72%、88.42%、89.97%;I级、II级风险债券未出现违约,III级风险债券的违约率为10.03%。

从中证隐含评级变动情况上看,发生隐含评级变动的风险债券数量占比为11.94%,其中,CCC等级向C等级迁移的比例高达15.56%,超低等级债券风险暴露显著。一季度,大量风险债券出现协议展期情形,因此发生隐含评级变动的风险债券中向CCC等级迁移的数量占比较高,达到24.36%。

2.2

一季度信用风险事件分析

――信用风险事件性质分析

一季度,中证债券估值记录信用风险事件共计1333起,涉及债券主体670家,占存量信用债发行主体数量的6.09%。从信用风险事件性质上看,一季度信用风险事件可分为16大类。其中诉讼仲裁及处罚类事件数量占比最高,达20.78%;ABS信用风险类事件数量占比次之,为14.04%;债券兑付不确定性和债券违约类事件数量占比合计7.13%。

――信用风险事件调整分析

各等级信用风险事件,涉及估值调整的债券主体共计120家,累计调整1042次,债券数量497只,债券余额3782.72亿元,占存量信用债数量和债券余额的比例分别为1.22%和0.86%;涉及隐含评级调整的债券主体共计56家,累计调整561次,债券数量252只,债券余额2167.54亿元,占存量信用债数量和债券余额的比例分别为0.62%和0.49%。

3

违约债券分析

3.1

一季度违约债券增量分析

一季度新增违约债券主体4家,同比下降75.0%;违约债券数量35只,同比下降50.0%;涉及债券规模240.14亿元,同比下降72.19%。无地方或中央国有企业发债主体违约。另外,本季度泛海控股股份有限公司的有担保债券发生违约,无担保债券已于2021年违约,非严格意义上的新增违约主体,未纳入统计中。

3.2??违约债券存量分析

――违约债券概况

截至一季度末,存续违约债券主体累计157家,涉及债券676只,涉及债券余额5368.73亿元,违约债券估值全价均值25.24元;其中交易所违约债券数量占比69.82%,债券余额占比65.5%,违约估值全价均值25.82元。

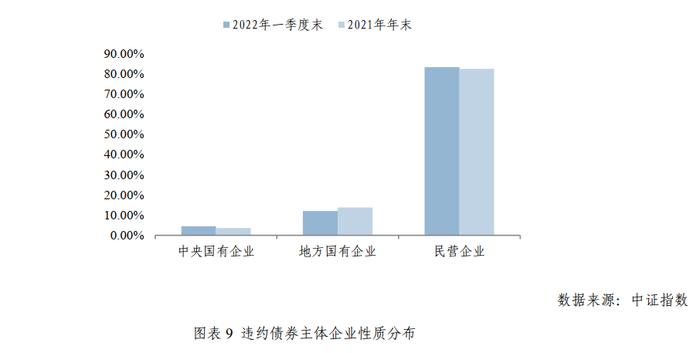

从企业性质上看,违约债券主体中,民营企业数量占比最高,为83.44%,地方国有企业数量占比为12.10%,中央国有企业数量占比为4.46%,环比增长0.84%。

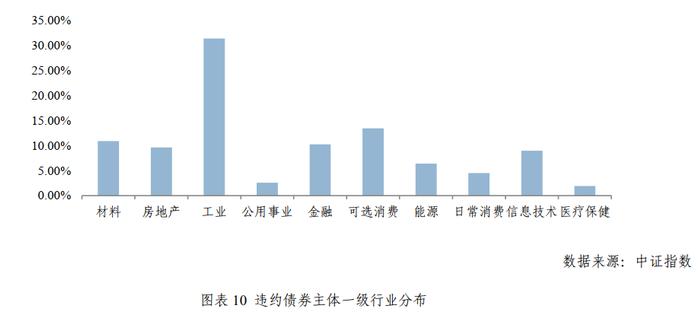

从行业分类上看,工业类违约债券主体数量占比最高,达31.41%,其次是可选消费类和材料类,数量占比分别为13.46%和10.9%,医疗保健类数量占比最低,为1.92%;工业类中资本货物类数量占比最高,可选消费类中汽车与汽车零部件和耐用消费品与服装类占比较高,材料类中材料II类占比最高。

――一季度违约债券成交分析

一季度,违约债券交易活跃度有所上升。上交所固收平台、深交所大宗平台、外汇交易中心累计有效成交(剔除全价为0元和100元的成交)283笔,较2021年四季度增长8.13%;其中,有成交的违约债券76只,涉及违约债券主体32家,占违约债券主体数量的20.38%,分别较2021年四季度增长26.67%和6.67%。

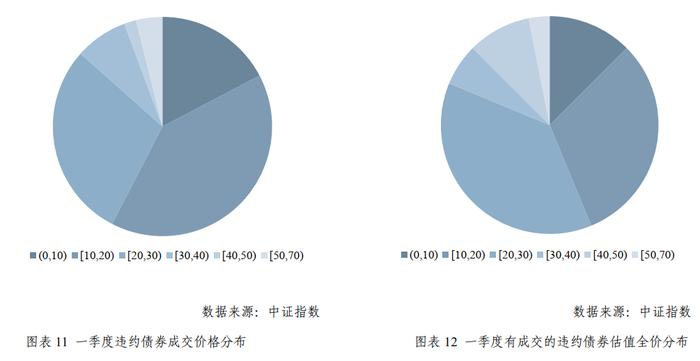

从违约债券成交价格上看,违约债券成交均价为19.10元,同比下降5.91%。违约债券成交价格集中在[10,30)元,数量占比为69.26%,在(0,10)元的债券数量占比为17.31%,在[30,40)元的债券数量占比为7.77%,在[40,50)元的债券数量占比为1.77%,在[50,70)元的债券数量占比为3.89%。

从违约债券主体估值全价上看,有成交的违约债券主体估值全价均值为23.35元,同比下降10.57%。违约债券违约估值全价主要集中在[10,30)元,数量占比为68.75%,在(0,10)元的债券数量占比为12.50%,在[30,40)元的债券数量占比为6.25%,在[40,50)元的债券数量占比为9.38%,在[50,70)元的债券数量占比为3.12%。

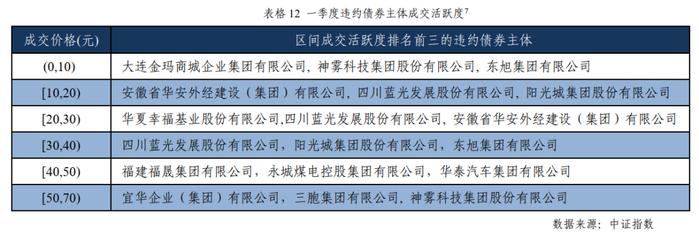

从违约债券成交活跃度上看,四川蓝光发展股份有限公司、安徽省华安外经建设(集团)有限公司、华夏幸福基业股份有限公司、阳光城集团股份有限公司和东旭集团有限公司等违约债券主体成交较为活跃。其中,四川蓝光发展股份有限公司相关债券成交价格集中在[10,40)元,安徽省华安外经建设(集团)有限公司相关债券成交价格集中在[10,20)元,华夏幸福基业股份有限公司相关债券成交价格多数在[20,30)元,其次在[10,20)元,阳光城集团股份有限公司相关债券成交价格多数在[10,20)元,其次在[20,30)元,东旭集团有限公司相关债券成交价格较为分散,在[0,40)元均有成交。

――违约债券一季度回收分析

一季度,有兑付进展的债券违约主体6家,兑付金额11.15亿元。其中永城煤电控股集团有限公司发行的“20永煤CP008”、“18永煤MTN001”和“20永煤CP001”本息兑付完毕,涉及债券余额11.15亿元;康美药业股份有限公司和大连机床集团有限责任公司按照重整(和解)计划执行完毕;五洋建设集团股份有限公司和北大方正集团有限公司形成重整计划清偿方案。