苏州华之杰IPO“割韭术”:实控人一家三口持海外身份,一边境内募资4.8亿,一边绕开外汇管制转移巨额财富至美国

文:海川;编辑:木心

IPO君注意到,不少准备IPO的公司都有一个共同特征,实控人人在国内,不持有海外身份,但其家人、子女基本都获取了发达国家绿卡(美国、加拿大、澳大利亚等国为主),以生活或学习名义长期在国外定居;而且这些公司喜欢通过分红名义将公司利润转移至境外(通过海外注册离岸公司合法转移),从而实现实控人一人在国内赚钱,家人都在海外享受人生的完美规划。

IPO君认为,对类似“两头在外”的企业,交易所应当从严审核其IPO申请,我们的资本市场绝对不能支持或鼓励这种国内大肆圈钱、同时向国外转移财富的墙头草企业和企业家。

苏州华之杰就是最新的一个例子,实控人一家三口全部持有海外身份,实控人为香港永久居民,妻子长期定居加拿大,女儿长期定居美国。华之杰为了上市,2020年起先后在科创板和上交所主板提交IPO申请。更夸张的是,华之杰实控人一边利用上市募资4.8亿,一边通过向境外公司分红名义,绕开国家外汇管制,将巨额财富转移至美国购买豪宅。有媒体称,华之杰上市就像在到处“碰运气”,买彩票。在IPO君看来,这不是在“买彩票”,这是开着收割机割韭菜,监管部门该行动起来了,对这样境内圈钱、转移至境外挥霍的公司,应该一票否决。

实控人持有92%股份

4月19日,苏州华之杰电讯股份有限公司向上交所主板披露了最新问询回复函。这并不是华之杰第一次上市尝试。2020年9月,华之杰曾试图在上交所科创板上市,然而,经过三轮问询且成功过会、提交注册后,2021年11月,证监会向其发出《发行注册环节反馈意见落实函》,落实函只有一个问题:要求公司回答“科创属性”问题,“请发行人结合研发设计能力、核心技术水平、关键零部件构成及是否为自产、市场地位及竞争优势等方面进一步论证自身科创属性。”华之杰和保荐人虽然向证监会提交了书面回复,也就科创属性与证监会、上交所进行多次沟通,但显然并未让监管部门满意。2022年5月11日,华之杰不得不撤回科创板上市申请。

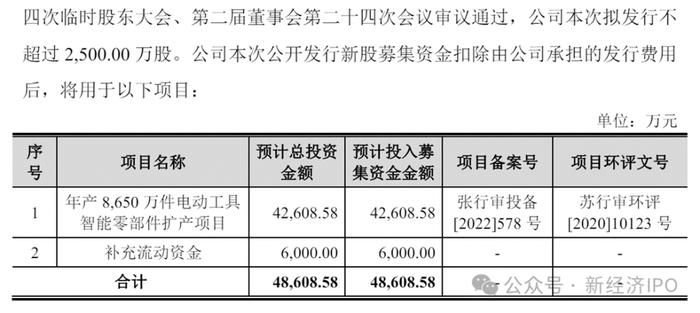

不过,华之杰并未放弃上市梦想。更换券商后,华之杰2023年2月向上交所主板提交IPO申请。新经济IPO注意到,这两次上市申请中,华之杰计划发行股票数量均为不超过2500万股,发行后总股本不超过1亿股;拟募资4.86亿元,其中4.26亿元用于电动工具零部件扩产,6000万元补充流动资金。计算可知,华之杰上市估值约19.44亿元。

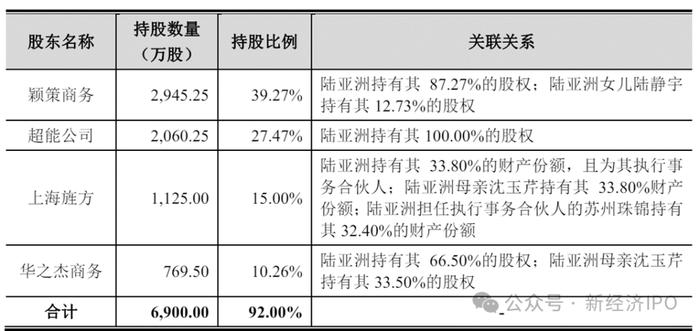

本次发行前,华之杰实际控制人为陆亚洲。陆亚洲通过颖策商务、超能公司、上海旌方和华之杰商务间接持有公司74.08%股份,通过颖策商务、超能公司、上海旌方和华之杰商务合计控制公司92.00%的股份,为公司实际控制人。

招股书显示,华之杰实际控制人为陆亚洲,本次发行前陆亚洲通过颖策商务、超能公司、上海旌方和华之杰商务合计控制公司92.00%股份,处于绝对控制地位。招股书提示风险称,尽管公司建立了较为完善的治理结构,但是仍不能排除实际控制人通过行使表决权、影响管理团队等方式对公司经营和财务决策、重大人事任免和利润分配等事项作出对公司及其他中小股东不利的决策,进而可能损害公司及其他股东的利益。

一家三口都有海外绿卡?

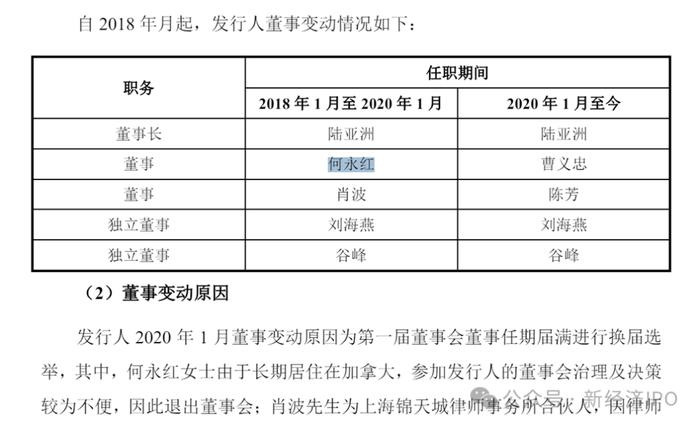

值得注意的是,虽然陆亚洲为实际控制人,但陆亚洲的女儿陆静宇、母亲沈玉芹也间接持有公司5%以上股份。其中,陆静宇持有颖策商务12.73%的股权,颖策商务持有华之杰39.27%的股份。因此,陆静宇间接持有华之杰5.00%的股份。沈玉芹为陆亚洲母亲,其持有上海旌方33.80%的出资份额,上海旌方持有华之杰15.00%的股份;此外,沈玉芹还持有华之杰商务33.50%的股权,华之杰商务持有华之杰10.26%的股份。因此,沈玉芹间接持有发行人8.51%的股份。

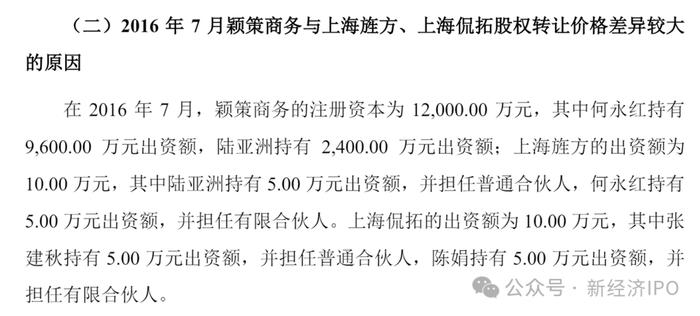

但是,非常奇怪的是,陆亚洲的配偶何永红并未直接或间接持有华之杰的任何股份。但是,招股书显示,2016年7月,颖策商务的注册资本为12000万元,其中何永红持有9600万元出资额,陆亚洲持有2400万元出资额;由此计算,何永红持有颖策商务80%股份;颖策商务持有华之杰39.27%的股份,也就是说何永红间接持有华之杰31.416%。工商变更记录显示,2017年9月,何永红退出颖策商务股东名单,陆亚洲的女儿陆静宇成为新股东。

此外,上海旌方的出资额为10万元,其中陆亚洲持有5万元出资额,并担任普通合伙人,何永红持有5万元出资额,并担任有限合伙人。上海旌方持有华之杰15%股份,照此计算,何永红间接持有何永红7.5%的股份。不过,2019年9月,何永红退出上海旌方合伙人名单。

何永红从间接持有华之杰接近39%股份的主要股东之一,到彻底退出股东名单,原因是什么?招股书及问询函没有给出任何解释。

新经济IPO注意到,何永红2018年1月至2020年1月曾担任华之杰的董事,2020年之后退出。而正是在2020年9月,华之杰首次向科创板提交上市申请。根据报告期内信披要求,如果何永红仍然是公司共同控制人或一致行动人或董监高,需要披露其个人详细信息。那么,何永红在公司上市前夕彻底从股东和董事名单退出,时间点非常微妙,是否为规避IPO信息披露?其中有什么难言之隐吗?

根据此前华之杰向科创板提交的回复函,何永红退出董事的原因是“长期居住在加拿大,参加公司董事会治理及决策较为不便“。

问题是,何永红既然长期定居加拿大,且此前两年一直担任公司董事,并没有影响董事会工作,为何在公司提交招股书前,突然“参加董事会治理及决策不便”了呢?

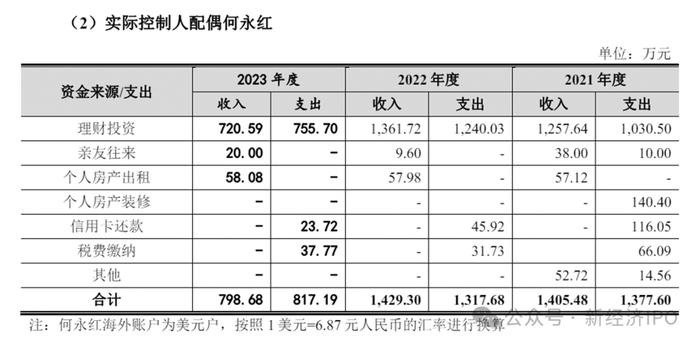

从回复函披露关键自然人流水看,何永红提交的2021年-2023年资金流水显示为海外美元账户流水,其收入主要是理财投资收入,个人房产出租每年57万人民币左右,支出方面包括信用卡还款、房产装修以及税费缴纳。

由此看,何永红报告期内很可能已经持有加拿大绿卡。如果属实的话,华之杰并未如实披露实控人配偶的身份详情,而且也未披露何永红目前到底是中国国籍还是已经入籍加拿大。华之杰对这些重要信息一概采取回避态度,实际上是逃避信披责任,涉嫌故意隐瞒监管部门和二级市场广大投资者。

更值得注意的是,招股书显示,华之杰实际控制人陆亚洲拥有香港永久居留权,其妻子何永红可能持有加拿大绿卡;另外根据披露,陆亚洲的女儿陆静宇长期定居美国,大概率已经持有美国绿卡。这意味着,华之杰实控人一家三口全部拥有海外身份,但华之杰在招股书及回复函中对于家庭成员的这些重要身份信息全部没有披露。

如果华之杰实控人一家三口全部获得了美国、加拿大和香港永久居民身份,那华之杰在A股上市的目的是什么呢?华之杰完全可以去美国或加拿大、甚至港交所上市。华之杰为何偏偏选择A股呢?甚至在申请科创板受挫后,华之杰又申请上交所主板,摆出了一幅不上A股誓不罢休的姿态,难道是A股的韭菜更容易割吗?

绕开外汇管制转移资产至境外

招股书显示,华之杰不仅一家三口悉数出海拿到海外身份,而且还利用公司分红之际,绕开我国外汇管制政策,将大量财富转移到境外购买房产、消费。

新“国九条”明确指出,将上市前突击“清仓式”分红等情形纳入发行上市负面清单。新经济IPO注意到,华之杰自2017年-2022年持续大额分红,由于实际控制人陆亚洲持有90%以上股份,因此这些分红实际都流入了其个人口袋。而华之杰一边大肆分红,一边在上市募集资金计划中提出,将6000万元作为补充流动资金。对此,上交所明确提出了质疑,要求公司解释分红的合理性。

华之杰2020年提交给科创板的招股书显示,2017-2020年一季度,发行人累计现金分红1.635亿元。2017年现金分红1200万元,2018年现金分红3900万元,2019年分红8250万元,2020年一季度分红3000万元。

华之杰提交给上交所主板的招股书显示,2020年累计分红5025万元(扣除一季度分红3000万元,其余三季度分红2025万元),2021年分红5025万元。

这意味着,2017年-2021年,华之杰累计分红2.34亿元。陆亚洲持有公司92.00%股份,因此合计获得分红款2.15亿元。

2018年和2019年,华之杰公司扣非后归母净利润分别为7894万元和8012万元,当年分红占净利润的比例分别为49%和103%;2020年和2021年,华之杰公司扣非后归母净利润分别为11331元和10245元,当年分红占净利润的比例分别为44%和49%。

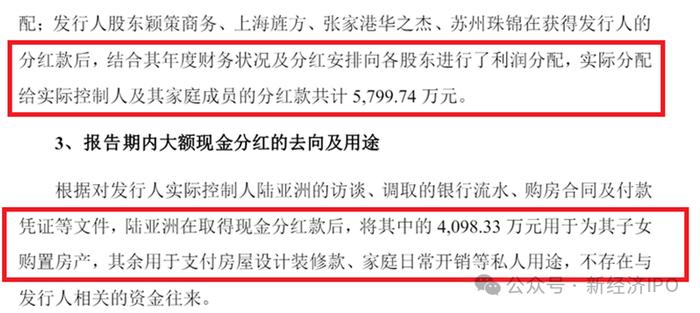

值得注意的是,在科创板回复函中,华之杰披露信息显示,2018-2020年公司分红中,实际分配给实际控制人陆亚洲及其家庭成员的分红款共计7142.22万元。陆亚洲在取得现金分红款后,将其中的4098.33万元用于为其子女购置房产,其余用于支付房屋设计装修款、家庭日常开销等私人用途。

不过,上述回复函没有披露具体的资金流水去向,也没有披露陆亚洲给子女的4000多万元到底在哪里购置房产。但在最新的上交所主板回复函中,在交易所的追问下,华之杰披露了2021年-2023年分红款详细的资金流水。

回复函显示,2021年-2023年,陆亚洲实际控制的海外离岸公司超能公司2021年-2023年分别转给子女555万元、672万元、850万元,合计2077万。陆亚洲的女儿收到这些款项后,主要用于境外个人房产购置、境外生活房屋租赁、教育培训及日常消费。

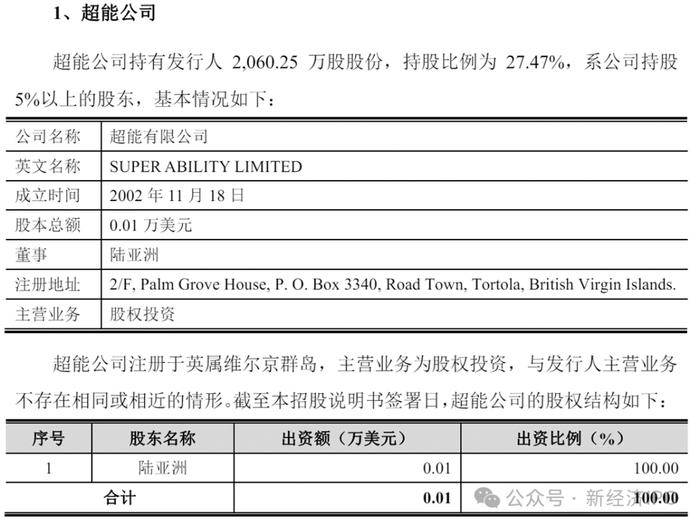

回复函显示,超能公司注册在英属维尔京群岛(BVI公司),股东为陆亚洲,持有100%股份。超能公司持有华之杰27.47%的股份,为公司主要股东之一。

众多周知,离岸公司的主要作用一个是保护隐私,外界无法了解公司背后受益人真实身份,另一个是税收优惠,无论是收取股利,还是出售BVI公司股权放弃原有业务,均可享受税收优惠。当然对上市公司实际控制人来说,BVI公司的最大好处是可以绕开直接持股禁售期的限制。通常来说,BVI公司上市之后,交易所一般要求股东在禁售期内不得出售持有的股票。但使用BVI间接持股方式,实际控制人(股东)可以免受禁售期限制,处置股权更为便利。

此外,使用BVI间接持有上市公司股权,可以绕开国家外汇管理限制。如果实控人直接持有上市主体股权,那么实控人的分红就必须按照境外投资规定,在指定日期内汇入境内。但使用BVI公司,公司分红收益就会归属BVI公司,无需汇入境内。

陆亚洲通过超能公司大量分红,正是利用这一漏洞绕开了国家外汇管制,将大量财富转移到美国。

根据招股书披露,陆亚洲只有一个女儿陆静宇,而且后者长期生活在美国,也就是说,从2017年-2022年,陆亚洲通过向离岸公司分红的方式转给女儿6175万元,用于境外购房等消费。IPO君好奇的是,陆静宇在美国购买了什么豪宅,需要陆亚洲转移至境外如此巨额资金。即便美国房价最夸张的加州,一栋不错的别墅均价200万美元左右,6000多万足够购买4栋豪宅,陆亚洲的女儿一个人需要在美国购买如此多的房子吗?显然,在这个过程中,陆亚洲及华之杰利用向离岸公司分红名义,行向境外转移资产之实。

当然,陆亚洲和华之杰这样做,只要合法合规,也无可厚非。但是,陆亚洲一方面控制华之杰在A股募资补充公司流动资金6000万元,另一方面却大肆将公司利润转移至美国购买豪宅,这恐怕就违背了我国资本市场的根本宗旨。我国资本市场绝不是让部分人通过上市融资“富”起来,并将大量财富转移至境外挥霍。这样的做法不仅是对广大二级市场投资人的伤害,也是对我国资本市场融资机制的严重滥用。