2026年超日赶德?华尔街:印度“消费故事”全靠富人支撑

2026年超日赶德?华尔街:印度“消费故事”全靠富人支撑

来源:华尔街见闻 常嘉帅

瑞银指出,印度消费格局呈现K型分化,占总人口约一半的贫困阶层疫情后每况愈下,但富裕阶层却受益于工资增长和信贷放水,支撑起了印度的消费。

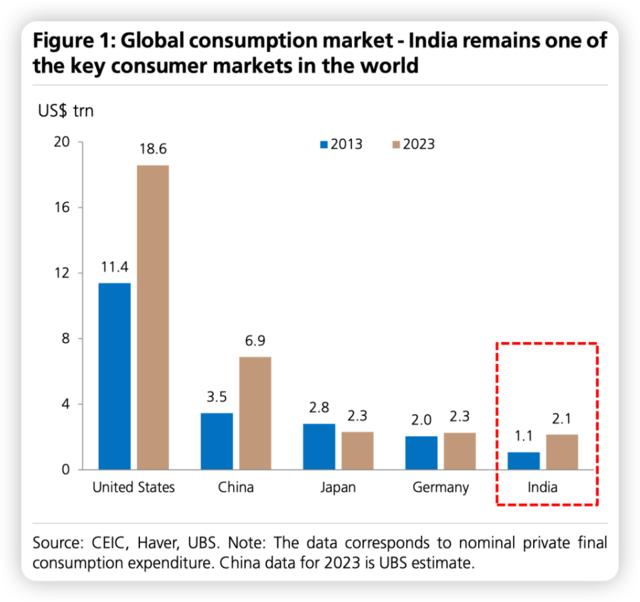

世界第一人口大国印度,在莫迪政府提振经济的雄心刺激下,GDP正以领先全球的速度增长。瑞银分析师TanveeGuptaJain等还认为,印度人的消费能力也会随经济规模提高实现“赶日超德”,跻身仅次于中美的全球第三大消费市场。

瑞银预计,2024年,印度将超过德国,成为全球第四大消费市场,2026年则会超过日本,跻身全球第三大消费市场。

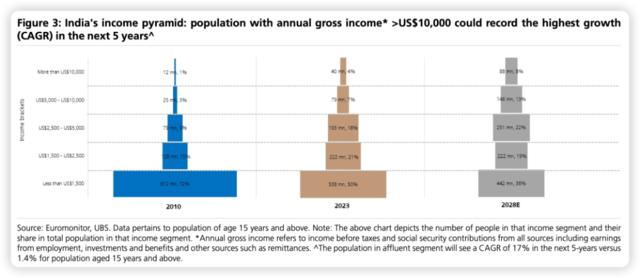

截至2023年,印度约有4000万人属于年收入超过10000美元的富裕阶层,占15岁及以上人口的4%。瑞银认为在未来5年内,富裕阶层占15岁以上人口的比例可能会翻倍达到8%。

分析师强调,与其他亚洲新兴经济体相比,印度国内市场规模庞大,能够有效吸纳其制造业产出。不过,要在中期内维持消费增长,还需要创造高质量的就业机会。

贫困人口众多,底层消费水平依然偏低

首先,分析师强调,家庭消费占印度名义GDP的近60%。在过去十年中,印度的家庭消费几乎翻了一番2023年将达到210亿美元,年复合增长率为7.2%,高于中国、美国和德国。

不过,自2022年中期以来,印度投资和国内生产总值增长的恢复速度远远快于消费,过去两年印度家庭消费的总体增长仍然疲软,但印度富裕阶层的消费需求却大幅增长:

我们仍然认为,疫情后印度消费增长的基本恢复在以下方面仍然不平衡:1)自由支配和服务支出与主食消费的对比;2)城乡差别;和/或3)富裕家庭与普通家庭需求的对比。

在消费篮子中,虽然SUV/高档汽车、高档住宅(1,000万卢比以上)、旗舰智能手机(300美元以上)等贵价高端商品的销售强劲,但入门级汽车、两轮车、经济适用房(500万卢比以下)等大众市场商品的销售一直表现疲软。

同样,我们追踪的高频数据也表明,尽管农村经济已从疫情时期的低谷中复苏,但城市经济的表现仍然优于农村经济。

制约印度消费增长的关键因素,在于其极端不平等的收入结构和规模庞大的贫困人口。如下图所示,印度人口的收入结构是典型的“金字塔型”,2023年,15岁以上人口中,50%为年收入不足1500美元的贫困阶层。

不过,瑞银相信,到2028年,金字塔尖、收入超一万美元的人口占比会达到8%,而最贫困阶层占比则会缩窄到38%。

就目前而言,印度市场的消费格局主要由富裕阶层推动,呈现极端不平等的状况。分类别来看:

两轮车销售低迷,豪华车需求稳健:

24财年乘用车销量同比增长9%,而21财年为13%。在豪华和高端车型需求增长的带动下,高端车型的需求保持健康(24财年,中/大型越野车销量同比增长34%),而入门级车型的需求依然低迷(24财年,入门级小型车同比下降16%)。

两轮车(贫困人口的主要通勤工具)的销量仍低于疫情前的水平,在乘用车市场上,首次购车者目前占市场的40%-43%(以前约为50%),而新增购车者上升到38%,其余则是替换需求。这突出表明,汽车需求是由有能力购买一辆以上汽车的富裕阶层推动的。

中高端和旗舰手机销量大幅增长,入门机型销量下降:

根据国际数据公司(IDC)的数据,尽管2023年智能手机的整体销量(按数量计算)同比增长了1%,但高端市场(大于500美元)和中高端市场(300-500美元)的销量分别同比增长了55%和27%。同期,经济型智能手机(300美元以下)同比下降12%。

高档住宅销售占比较疫情前接近翻倍:

高档住房(大于1千万卢比)在整个住宅销售中所占的份额从2021年的20%增加到了2023年的37%。然而,经济适用房(小于500万卢比)和中高档房(500万至1000万卢比)所占份额有所放缓。值得注意的是,经济适用房(<500万卢比)价格段的年销售额占比从2021年的41%放缓至2023年的29%。

坐飞机和住高档酒店的富人变多了:

尽管运力限制和其他供应问题导致机票价格上涨,但印度国内航空客运量已超过大流行前的水平。值得注意的是,24财年国内航空客运量为1.54亿人次,2020财年为1.41亿

同样,MakeMyTrip上面向中高档市场的酒店预订情况也表明,尽管价格上涨,但疫情后酒店预订量急剧回升。在这一趋势中,瑞银注意到客户在升级需求,如从中端酒店升级到高端酒店。

贫富分化的原因

为何富裕阶层在疫情后消费能力愈发强劲,而贫困人口则每况愈下?分析师总结了两个原因:

1)工资增长

疫情期间,印度收入金字塔顶端的收入水平在很大程度上得到了支持。公司工资(代表城市工资)在22-23财年增长了14%,而在疫情前则增长了9%。

相反,在此期间,印度农村工资的年增长率基本保持在5-7%。经通货膨胀调整后,22-23财政年度的实际农村工资同比下降了1.3%。与此同时,疫情病期间对社会弱势群体的财政支持(收入支持和/或直接现金转移支付)有限,扩大了贫富差距。

2)信贷条件改善

自疫情以来,支持印度国内经济活动的一个因素是信贷条件的显著改善。截至2024年4月19日,银行信贷同比增长16.3%,而20财年的同比增长率仅为6%。非银行金融公司信贷增长更快,截至2023年9月底,同比增长26%。而20财年的同比增长率为6%。

富裕阶层能够有效利用杠杆提升消费水平。23财年零售/个人贷款(不包括抵押贷款)同比增长24%,24财年因监管规范收紧而回落至同比增长17%。在过去三年中,过去两年的私人消费增长中有五分之一是由于家庭杠杆率上升造成的。从理论上讲,消费信贷是支持消费的关键,因为它使家庭能够利用其预期的未来收益/收入,通过跨期消费增强其当前的消费能力。

分析师最后总结称,由于企业工资增长放缓、个人贷款增长趋平(除住房贷款外,风险权重收紧)以及货币紧缩的滞后影响,城市大众市场的需求仍将保持温和。预计印度25/26财年的实际家庭消费年增长率仍将低于趋势水平,为4-5%。低于2011-20财年的年均增长率6.5-7%。

不过随着气候问题缓解(季风趋向正常)和通胀回落,瑞银相信莫迪政府或取消大批农产品出口禁令,农村消费可能会恢复。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。