龙湖应付账款融资与信用保护凭证经纬

观点指数近期,龙湖、碧桂园、美的置业被监管机构选定为示范企业,上述企业也在不久后发行人民币债券。为了吸引投资人,创设机构将同时发行相应的信用保护凭证,以降低投资人的风险。

随后,深交所推出中证金融和中信证券联合创设的信用保护凭证,与“中信证券-联易融-信联1号2期供应链金融资产支持专项计划”配套成功完成簿记。该ABS的底层资产正是306家中小供应商对龙湖的应收账款,发行总规模4.02亿元,优先级利率为3.50%。对应信用保护凭证名义本金4000万元,被保护标的发行规模4亿元。

本文就龙湖供应链ABS,探讨信用保护凭证对其应付账款的意义。

应付账款处于上位,重要性仅次于预售款

首先,观察供应链ABS底层资产中龙湖应付账款的现状。

在龙湖的流动资产中,大约有5395亿元是日常经营所需,而企业借款和自有资金的总量至少得满足以上量级才能进行正常的经营。一般来说,用流动负债来满足流动资产的资金需求,是比较有效率的,可以减少资金冗余和利息支出。

龙湖的流动负债中,大约有2864.8亿元左右的主动负债,占总流动负债的比例为64.15%,这部分主要依靠龙湖的主动行为而带来的短期流动性,能满足上述53.1%的日常经营所需,剩余则需靠其他的流动负债和非流动负债来补足。

满足日常经营所需的资金中,来源于应付贸易款(积极主动的流动负债,应付账款的一类)的规模为1013.61亿,比例为18.79%。应付贸易款是在项目进程中产生的欠款,这部分款项对比合同负债的来说,不会产生销售费用,同时也是供应链ABS的底层资产。对比有息负债,应付贸易款不会产生利息,规模是短期有息负债的7倍左右,若无这部分款项,龙湖很可能需要通过有息负债来迅速补上差额。

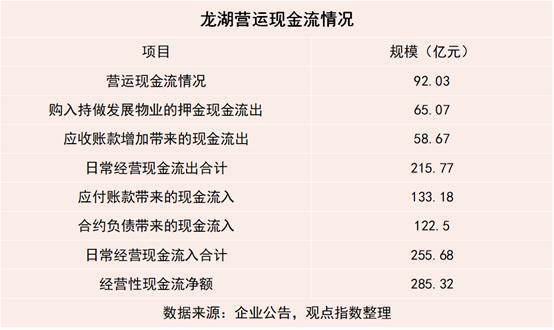

以上是从资产负债表的角度来观察应付账款,如果从现金流量表的角度来看,2021年由营运资金(流动资产-流动负债)变动带来的现金流中,流动资产增加带来的现金流出约为215.77亿,流动负债增加带来的现金流入为255.68亿,差额为39亿左右。可以看到,营运资金变动为经营性现金流净额带来了39亿的增量,占比13.7%。

其中,仅凭应付账款增加就带来了133.18亿元的现金流入,可以满足61.7%的由流动资产增加带来的现金流出。

若龙湖对应付账款的融资依赖度越高,则其对供应链ABS发行的需求也将越高。前者的发行,不仅可以延长龙湖应付账款的账期,也可以使得上游供应商提前拿回款项,对双方均有好处。

内外部融资环境恶化,供应链ABS发行遇阻

就龙湖发行的供应链ABS来说,2022年1-4月发行规模为46.39亿元,同比下降24%,较2020年同期下降47.87%,近乎腰斩;环比2021年9-12月,同比上升172%,其中11-12月无供应链ABS发行。而万科2021年9-12月发行规模环比下降64.99%,碧桂园环比下降94.87%。

由于供应链ABS本质上是信用债,虽然增加了房企的融资期限,但并不计入有息负债中,即使大量增加此类融资也不会对三道红线产生较大影响。2021年年底以来,此类ABS受房企融资受限的影响,发行受阻,今年年初虽有所恢复,但仍未回归以往正常水平。

除此之外,债务人的信用状态也会给该类ABS的发行利率带来影响。受累于房企大规模信用逾期,今年年初龙湖发行的供应链ABS平均利率为3.32%,是近一年来的最高水平。

龙湖供应链ABS利率上升,发行规模下降,部分原因是受行业整体影响,但也与自身有一定关系。

可以看到,2021年,龙湖现金短债比为6.08,同比上升44.76%;流动比率稳定在1.44。这说明存量资产足以支撑短期负债,且较为稳定。

但从现金流的角度来看,2021年龙湖自由现金流为-18.58亿元,而2020年该数值为154.49亿元,由正转负,不足以覆盖短期有息负债和应付贸易款,内部融资偿债能力有所下降,供应商及时拿到应收款的风险上升。

从权益销售数据来看,今年1-4月龙湖销售额为314.3亿元,环比下降58.56%,同比下降46.54%,这将给一季度自由现金流带来影响。究其原因,主要是应付账款和合同负债的增长规模下滑,以及对外股权收购增长规模的上升。

当内部融资能力下降时,可以通过外部融资来维持正常经营。三道红线均处于绿档的龙湖,在外部融资上仍有空间。今年1-4月,龙湖新增债券余额28亿元,环比增长180%,同比下降6.67%,表明外部融资环境正在好转,可通过融资来补充日常经营所需以及偿还负债。

应付账款规模增长放缓,信用保护凭证机制如何作用?

供应链ABS发行转弱,带来的直接影响就是龙湖应付账款融资新增规模在同步缩小。

下表为龙湖应付账款的账龄分析。可以看到,供应链ABS发行规模较小(ABS对半年期的覆盖率为23.49%)的2018年,60日内应付账款占比为53.56%;发行规模稳定的2019和2020年,占比分别为39%和42%,对半年期的覆盖率均超过46%;2021年发行受阻,覆盖率下降至33.33%,60日内应付账款占比下跌至25.73%,规模也同比下降了31.4%。

上述数据表明,外部流动性收紧时,龙湖在新增应付账款规模的考量上较以往更为审慎。同时,2021年半年以上的应付账款占比增加至的30.8%,意味着龙湖减少了应付账款提前偿还的规模,佐证了对于流动性的考量有所谨慎。

整体来看,供应链ABS的发行受阻,在一定程度上也放缓了龙湖应付账款融资的脚步,而这也直接影响日常经营所需的资金来源,使得龙湖自由现金流规模下降。

针对龙湖供应链ABS和应付账款的情况,信用保护凭证起到的作用有限。前者能够在一定程度上增强供应链ABS信用度,使其更容易受到投资者认可,从而促进发行规模的上升;龙湖作为几家示范企业之一,也意味着作为民营房企的正常融资需求正在得到认可以及满足。受益于此,不利的外部因素可能将大大减少。

不过,在龙湖的权益销售下跌,经营现金流受累的情况下,供应链ABS的发行规模很难得到较大的提升,就算发行规模得到提升,投资者可能也会要求相应的风险贴水,导致发行利率处于高位。所以只有在彻底解决现金流下降的基础上,才能解决龙湖供应链ABS的的问题,进而扩大应付账款的融资规模。