良益观点丨养老金收支状况大揭秘,信托业如何助力?

做好养老金融大文章

★★★★★

近期,关于养老金的讨论热度高居不下,几乎每隔几天就会出现新说法。社保缴满15年“坐等退休”;“养老储备”不足?又盯上民众的储蓄了?究竟养老金是否如外传那样入不敷出了呢?良益研究院一文解析养老金运行真相。

一、中国养老三大支柱体系已经确立,老有所依稳步推进

近年来,我国养老保险体系在持续深化改革中取得了显著成效。根据人力资源和社会保障部的数据,截至2023年底,全国基本养老保险参保人数达到了10.66亿,这一数字比上年增长了1600万人,充分显示了养老保险制度在全民范围内的广泛覆盖和持续增长。更令人振奋的是,基本养老金待遇已经实现了连续19年的上涨,这一趋势不仅提升了老年人的生活质量,也体现了国家对老年人权益的高度重视。第一支柱基本养老保险的稳定发展,为我国养老保险体系奠定了坚实的基础。

与此同时,企业年金和职业年金作为养老保险体系的第二支柱,也发挥了重要的补充保障作用。根据人力资源和社会保障部数据,截至2023年底,已有14多万家企业建立了企业年金制度。尽管增速逐渐放缓,但企业年金运营和管理成效显著。这表明,越来越多的企业开始重视员工的养老保障,通过设立企业年金等方式,为员工提供更加全面的福利保障。

在完善三支柱养老体系的过程中,个人养老金政策的试点也取得了积极成效。自2022年11月起,我国在北京、上海、青岛等36个城市或地区正式开展了个人养老金制度试点。人力资源和社会保障部数据显示,截至2023年底,我国个人养老金参保人数已超过5000万人。这一成绩不仅体现了个人养老金制度在扩大覆盖面、提高公众养老意识方面的积极作用,也为我国养老保险体系的进一步完善提供了有力支持。

可以说,中国已经形成了“三支柱”养老保障体系。第一支柱是来自国家层面的基本养老保险;第二支柱是来自单位层面的企业年金、职业年金等;第三支柱则包括个人层面的个人储蓄性养老保险和商业养老保险。在多层次、多支柱的养老保险体系下,老年人能够获得多个维度的收入,能够在老年期间获得稳定、持续的现金流,获得充足保障,实现老有所依。

二、基本养老金每年结余的趋势并未改变,不存在入不敷出的问题

目前基本养老保险主要分为城镇职工基本养老保险以及城乡居民基本养老保险。城镇职工养老保险中,单位缴纳的部分进行统筹管理,实行现收现付制,而个人缴纳的部分则进入个人账户,实行完全积累制。由于中国老龄化进程仍然在演进过程中,伴随着年轻人口数量的下降,导致了参与就业并进行城镇职工养老保险缴纳的人口比重在降低,这造就了目前社会公众对于未来退休后能否顺利领取到养老金存在担忧。现收现付制的本质就是,当期老年人领取的养老金由当期年轻人缴纳统筹账户里的养老金进行支付。特别地,对于人口流失较为严重的中小城市而言,由于年轻人口的减少,导致缴纳城镇职工养老保险人数的降低,会对当期当地养老金的领取造成一定的压力。那么目前基本养老金运行状况到底如何呢?

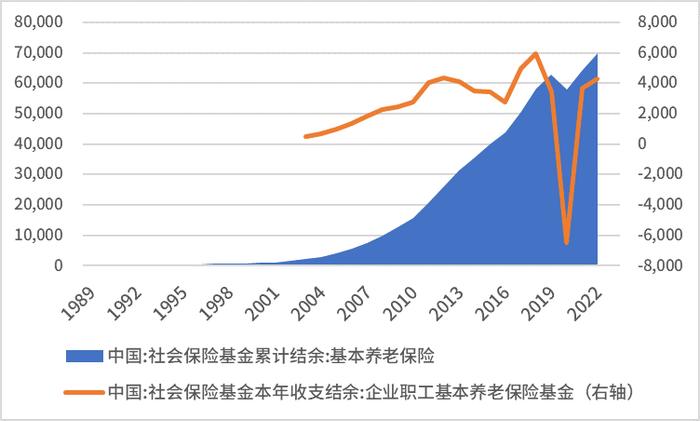

图1 中国基本养老保险基金运行情况

数据来源:Wind、中粮信托

如图所示,目前中国社会保险基金总体运行平稳。中国基本养老保险基金累计结余基本上呈现出逐年递增的趋势。只有在2020年,也就是新冠疫情的第一年,国家出于降低企业经营压力的考量,大幅减少了养老保险的收缴,从而出现了基本养老保险基金当年结余为负的情况。除此之外,中国基本养老保险基金累计结余一直逐年上升,不存在基本养老金入不敷出的情况。

不过,随着人口老龄化的加深,以及人口向中心城市、向发达城市、向一二线城市流动趋势的延续,中小城市在未来确实存在养老金无法顺利领取的隐忧。出于缓解中小城市养老金领取压力,以及深入推动养老金体系改革的缘由,截至2020年底,中国各省份都实现了企业职工基本养老保险基金省级统收统支,解决了省内地区间基金负担不均衡的问题。更进一步地,2022年人社部对外宣布,启动了企业职工基本养老保险全国统筹。实施养老保险全国统筹后,将在全国范围内对地区间养老保险基金当期余缺进行调剂,有助于缓解地区间基金收支压力,从制度上解决了基金的结构性矛盾问题,困难地区的养老金发放更有保障。因此,对于养老金的正常领取问题,我们完全无须担心。当然,如果对于养老有更多维度、多层次的需求,可以尝试养老信托来实现更加多元化的养老保障。

三、信托行业开展了系列养老信托,是未来保障居民安心养老的中坚力量

2023年中央金融工作会议提出要做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。做好养老金融大文章,是信托行业高质量发展的应有之义。三分类新规下,信托业开展养老信托大有可为:

第一,资产服务信托业务下,财富管理服务信托和行政管理服务信托都与养老密不可分。财富管理服务信托下,保险金信托、特殊需要信托和遗嘱信托都与养老有一定契合,对发挥信托行业助力养老的功能大有裨益。行政管理服务信托下,预付类资金服务信托是开展养老信托的一大可行方向。通过将长者的预付资金纳入信托管理,确保资金的安全性和透明性,同时与养老地产、养老机构合作为长者提供高质量的养老服务,能够行之有效地保障老年人利益。目前,行业内已有多家信托公司进行了尝试。

第二,资产管理信托业务下,可以针对老年人的风险偏好针对性地开展相关业务,实现收益与风险的平衡,带动老年人养老资产的稳定增值。在这一分类业务下,固定收益类产品更契合老年人的风险偏好,相对应地降低权益类、商品及金融衍生品类的资产投放,是开展此类养老信托业务的核心。第三,公益慈善信托业务下,引导耐心的长期资本开展慈善或其他公益活动,吸引社会资金参与到养老产业中,是实现多元化养老的一个补充。

免责声明:本报告仅供中粮信托投资者参考,不构成投资建议。本公司对使用本报告引致的损失不承担责任。报告内容基于公开资料,数据准确性和完整性不作保证。未经中粮信托书面授权,不得复制、分发或侵犯本公司版权。引用或转载需获许可并注明出处,且不得有悖原意。