68万亿大资管进入拐点时刻 做“强”还是做“大”?

68万亿的资产管理行业,也要进入“追求高质量发展”的时代了。

今年以来A股市场表现不错,但包括公募、私募、私募资管等在内的资产管理行业,仍面临着“存量规模缩水、新增规模有限”的情况,尤其是权益类产品,赎回压力还没有完全解除,而新基金发行的节奏和规模放缓,单只产品平均募资规模仍在低位。

从1—4月的数据来看,对比几年前产品的份额和净值双增长,可见资产管理行业的规模增长速度已处于近几年的拐点,自去年起就在67万亿—68.5万亿之间波动,未来增长更可能是因为净值回升带动,份额增长的速度已经减缓,甚至可以说单纯地看规模绝对值的意义不大,管理人需要考虑的是:选择做“强”还是做“大”的发展模式?

而对有财富管理需求的居民来说,面对超过1万只公募基金、15万只私募基金、2万只券商资管以及养老金、期货资管等等,还没算上信托、银行理财,品类如此繁多的产品该如何挑选?该如何配置?从这个角度看,买方投顾业务虽然目前展业艰难,但确实有刚需。

资管规模增速拐点

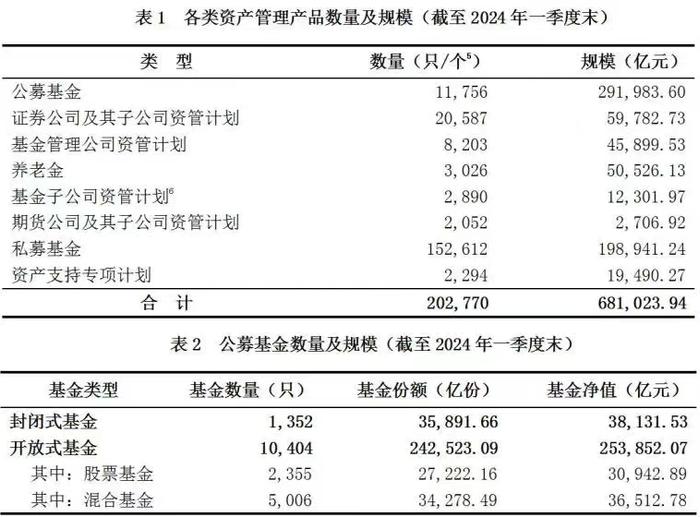

今年一季度,公募、私募、券商资管等资产管理行业总规模又回升到68.10万亿(不含信托和银行理财),同比去年略微增长1.22%。这是时隔三个季度再次回到68万亿,也是2022年以来第4次超过68万亿,期间总规模一度缩水1.77万亿至66.74万亿,基本告别了2020—2021年的高增长时代。

日前披露的4月份数据显示,资管行业的增长已出现结构性变化,公募基金总规模突破30万亿,不可以忽略的是权益类ETF基金规模的推动,但私募基金规模跌破20万亿,尤其证券投资类私募进一步缩水,新增产品备案规模达到170亿的情况下,存续规模仍减少3100亿,可见赎回压力还没有完全缓解。

究其原因,不排除私募基金因DMA策略等量化产品清理而导致规模下降,而且未来可能还将持续一段时间。另外,私募基金近期受个别违规案例影响,可能出现短暂的信用风险,而且较高的收费水平对比公募行业降费降佣的情况下,也可能会影响收益率,进而影响持有人对产品的申赎选择。

而证券期货私募资管,4月末存续规模增长了5842亿元,其中包括新增备案的518.72亿元,占比最大的依然是固定收益类产品,而权益类产品新产品备案规模12.49亿元,单只产品平均募资规模只有2657万,环比3月份新产品募资规模还下降31%,也就是新产品发行规模很有限。

回到4月规模破30万亿的公募基金,产品类型上还是货币类和固定收益类产品吃香,4月货币基金增长了9600亿,固收基金增长了3900亿元,这才带动总规模增长。

ETF仍是增量市场

细究起来,不管是公募、私募或资管,权益类产品仍处于“存量缩水、新增有限”的阶段。一方面是存量产品的赎回压力还没有完全解除,另一方面是新基金发行的节奏和规模放缓,单只产品平均募资规模仍在低位。不过,公募基金的情况比私募基金、券商资管更好一些。

30万亿的公募产品中,权益类产品份额目前从这个意义上看,4月底权益类产品(股票+混合)规模6.8996万亿,比3月底6.75万亿增长了1540亿左右,但其中包含了新发基金的规模。若看份额,则权益类产品几乎份额规模只有小幅浮动,若剔除新发基金的份额,存量基金仍存在赎回压力的情况更明显。

再进一步来看,权益类基金中包含了权益ETF产品,这部分仍是增量市场,但即使是ETF基金,新发产品的规模占比也在收缩。华夏基金李一梅此前在演讲中透露:2019年以来ETF市场迎来高速发展,可以说我们正稳步迈向“万物皆可ETF”的时代。但是,不可忽视的是,在ETF品类逐步健全的趋势下,“重首发、轻持营”的策略已经开始慢慢行不通。2023年ETF规模的增长多源于存量产品的持续营销,持营的贡献度高达85%,而新发规模占比收缩至15%。

做“强”与做“大”的取舍

总体上,68万亿的资产管理行业,也要进入“追求高质量发展”的时代了。

从1—4月的数据来看,对比几年前产品的份额和净值双增长,可见资产管理行业的规模增长速度已处于近几年的拐点,即使今年一季度总规模又重返68万亿,但增速已经放缓,并且结构上仍以货币型和固收为主,很难再回到2020、2021年两位数的高速增长期。

中国基金业协会披露的数据显示,资产管理行业总规模2019年、2020年、2021年同比增速分别为1.5%、12.95%、15.05%,2022年因A股市场行情下滑1.66%,高峰时总规模达到68.51万亿,但此后就在67万亿—68.5万亿之间波动。

若算上信托产品11.57万亿(投资类信托)和18.7万亿的银行理财,100万亿规模的大资产管理也呈现了规模增速的拐点,类似于中国经济增长的“换挡期”,具体表现为:

一是,资产管理行业规模仍然存在增长空间,但增速已经放缓,尤其是过去份额和净值双双高速增长的时期已经过去,未来增长更可能是因为净值回升带动,份额增长的速度已经减缓;

二是,结构上需要做出调整,被动投资即ETF产品投资将带动公募基金行业进一步壮大,增速超过私募不在话下,超过银行理财也有可能;

三是,产品类型上,仍会延续以货币和固收产品为主的格局,正如4月银行理财也同样是现金管理类产品增长8200亿元,占单月增长规模的比例超过40%,净值型产品增速相对较慢。但有差异化的权益类产品才是各家资产管理机构主动管理能力的“试金石”。

因此,可以说单纯地看规模绝对值的意义不大,管理人需要考虑的是:选择做“强”还是做“大”的发展模式?

不过,大部分资产管理机构都希望把规模做大,把产品线做全,但做大不一定能做强,某一方面投资能力突出的机构,不妨考虑将发展模式切换为做“强”,毕竟增速换挡期的行业发展,更重要的是成为能被市场铭记的“强”者,做“强”之后再做“大”就相对容易了。

(文章来源:券商中国)