期权专题 · 期权的预测力(八)——尾盘成交量PCR的有效性再探究

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文作者|刘超中信建投期货金融衍生品首席分析师

本报告完成时间|2024年6月6日

摘要

本篇报告主要对沪深300股指期权尾盘15分钟成交量PCR进行研究,探究其对于标的沪深300指数后续走势是否具有较好的指示意义。研究方法上,本报告首先通过使用沪深300股指期权尾盘15分钟成交量PCR这个指标与沪深300指数未来一段时间的收益率进行回归分析,结果表明这个指标对于标的未来收益率存在显著的正向影响。随后,本报告通过对每个交易日该指标数据在过去一段时间的分位数对当前样本进行分组,分组完成后即计算每组内样本的平均收益率及总收益率,分组统计的结果表明平均收益率及总收益率均表现出了较好的单调性。

最后,我们通过构建策略并进行测试,策略构建思路与此前我们在报告《期权的预测力(七)——期权主要PCR择时指标梳理》中的方式有所差异。从测试结果来看,在持有期取10日及以内时,策略表现整体较好,持有期取3天及5天时,策略表现相对更好,表明尾盘15分钟成交量PCR对于短期的标的走势有较好的预判效应。

风险提示:历史统计失效风险

一

探索性研究

在我们此前的报告《期权的预测力(七)——期权主要PCR择时指标梳理》中,我们以沪深300股指期权作为研究对象,通过构建策略进行回测的方式探究成交量PCR及持仓量PCR等指标对于标的沪深300指数的未来变动是否具有指示意义,其中分别测试了突破与反转效应。

其中,在关于尾盘成交量PCR指标方面,按照之前报告中的策略构建方式,我们发现这个指标在构建无固定持有期限的策略方面相对有效,但是对于固定持有期的情况下,整体表现比较一般。本篇报告中,我们将使用另外一种构建策略的方法,具体策略构建方式后面再展开讨论。在此之前,我们将针对尾盘15分钟成交量PCR指标对于标的未来一段时间的收益率进行相关的探索性研究,具体方法如下:

(1)回归分析:在尾盘15分钟成交量PCR指标数据通过平稳性检验的前提下,将其做为自变量,标的未来一段时间的收益率作为因变量进行回归分析。观测回归系数的取值情况及显著性,以判断该指标对于标的未来收益率的影响方向以及是否显著。

(2)分组统计:在每一个交易日,我们将最新的指标数据在其历史数据中进行分组并做标记,分别统计每个组别内的样本在未来给定时间段内的平均收益率及总收益率。观测平均收益率及总收益率是否具有组别上的单调性。

1.1回归分析

首先,我们对尾盘15分钟成交量PCR数据进行单位根检验,数据获取期限为2019年12月23日至2024年5月24日,检验结果如下:

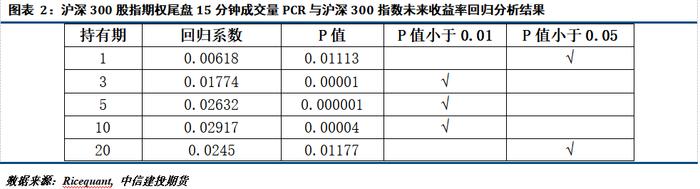

上述检验结果表明尾盘15分钟成交量PCR具备平稳性特征,下面我们分别取未来1天、3天、5天、10天、20天收益率作为因变量并进行回归分析,回归结果如下表所示:

从回归结果上来看,尾盘15分钟成交量PCR与标的未来1天、3天、5天、10天、20天收益率之间存在较为明显正向相关性,也就是较大的PCR值可能对应于标的未来的上行。

1.2分组统计

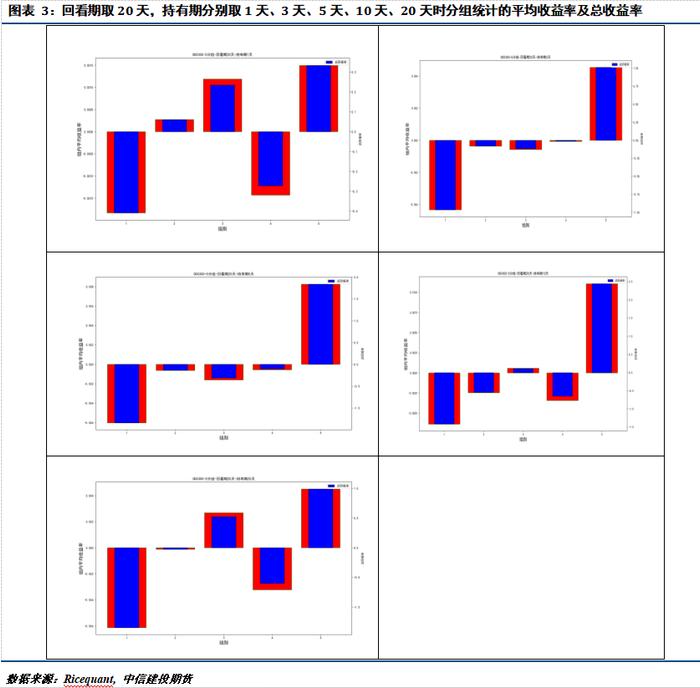

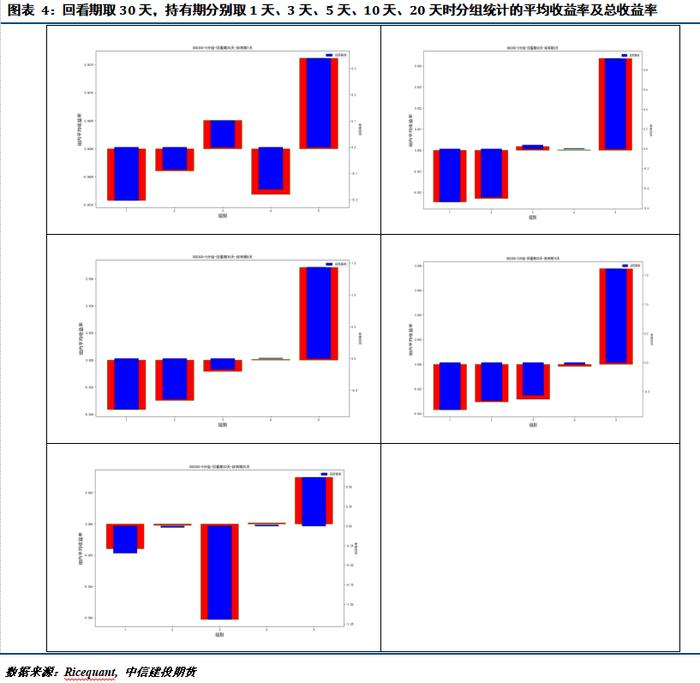

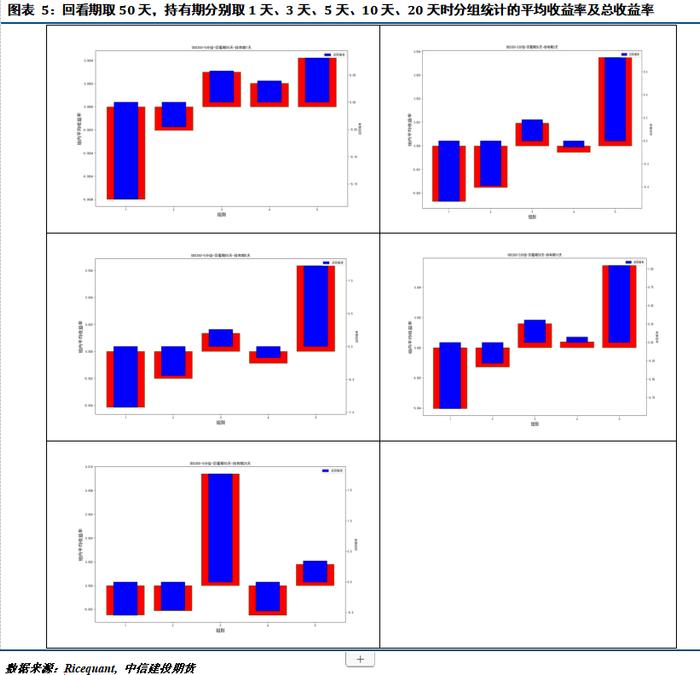

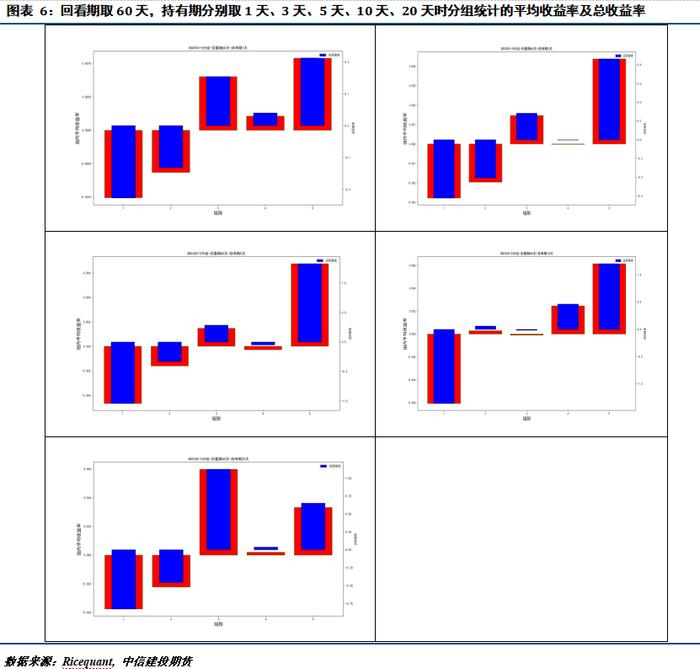

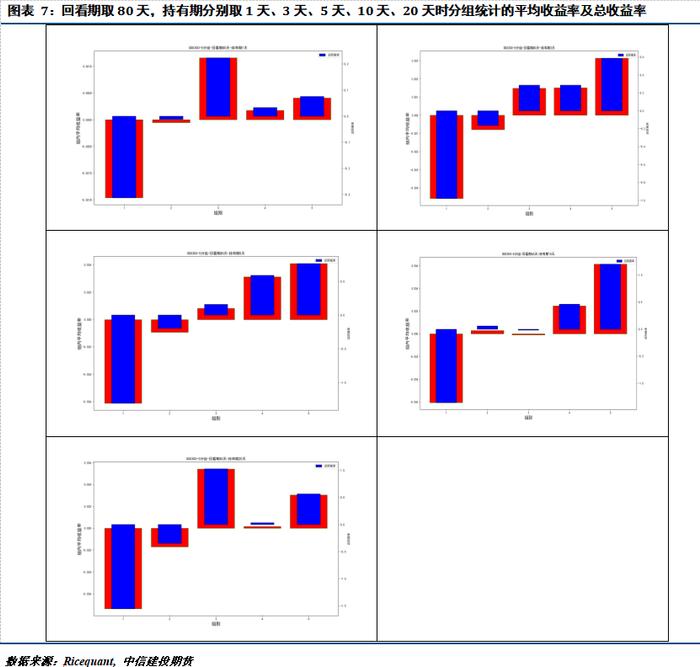

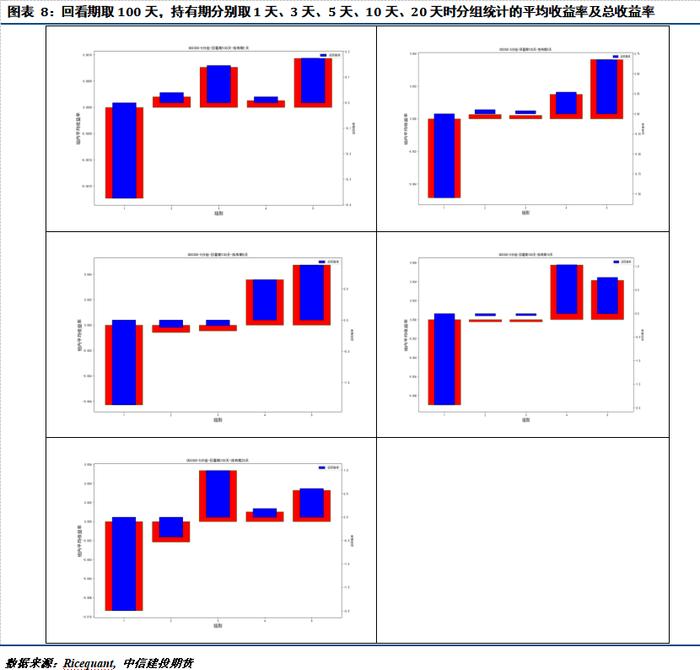

根据我们上述分组统计的思路,在每一个交易日,我们将最新的指标数据在其历史数据中进行分组并做标记,分别统计每个组别内的样本在未来给定时间段内的平均收益率及总收益率。本次研究中,我们设置分组数量为5个,根据当前最新交易日的指标值在过去固定数量的滚动窗口内的分位数确定其组别。比如当前指标数据在历史数据中的分位落在[0,0.2)之间,那么组别确定为1,如果落在[0.8,1]则将组别确定为5,依此类推。

滚动回看窗口周期的设置方面,我们设置20、30、50、60、80、100共6个数据以兼顾短、中、长期的影响,预测周期方面,我们取与上述回归分析中使用的一致的参数,即持有期为1天、3天、5天、10天、20天共5种情形。分组统计的结果如下所示:

从分组统计的平均收益率及总收益率表现来看,在不同的组别上体现均体现出了比较好的单调性,特别是当持有期取3天、5天、10天这三个值时,在不同的回看期取值下,均表现出了明显的单调上行特征,表明沪深300股指期权尾盘15分钟的成交量PCR值能够对未来沪深300指数短期的行情形成较好预判。

二

策略构建及回测分析

在第一部分中,我们通过回归分析以及分组统计针对沪深300股指期权尾盘15分钟成交量PCR这个指标对于标的沪深300指数未来变动的影响进行了探索性研究,回归分析表明这个指标对于沪深300指数未来一段时间的变动存在显著的正向影响,而分组统计的平均收益率及总收益率均表现出了较好的单调性,表明沪深300股指期权尾盘15分钟的成交量PCR值能够对未来沪深300指数短期的行情形成较好预判。下面,我们通过构建策略进行回测的方式来进一步研究这个指标的有效性。

策略构建思路与我们此前在《期权的预测力(七)——期权主要PCR择时指标梳理》中的方式有所差异,在报告《期权的预测力(七)——期权主要PCR择时指标梳理》中,当信号给出来之后,后续的信号会将前期的信号完全覆盖掉,这样可能无法体现出前述分组的效应,因此我们这里设置一个总的名义资金规模,根据持有期数量这个参数,得到每个交易日最新信号对应的平均的名义资金规模,比如设置总的名义资金规模为1000万元,假设持有期这个参数为5天,那么每次最新信号产生时,其对应可用的初始名义持仓规模就是200万元,最近5个交易日内的持仓继续保留,而在5个交易日之前建立的仓位则需要平掉,通过这种方式确定每日的目标持仓量。

策略其余参数如下:

测试标的:沪深300股指期货

初始资金:1000万元

期货合约换月规则:当月合约距离到期日剩余时间小于15天时即切换至下月合约

回测时间区间:2019年12月23日-2024年5月24日

成交价格:信号出现后下一交易日按照开盘5分钟均价成交,暂不设滑点,不考虑手续费

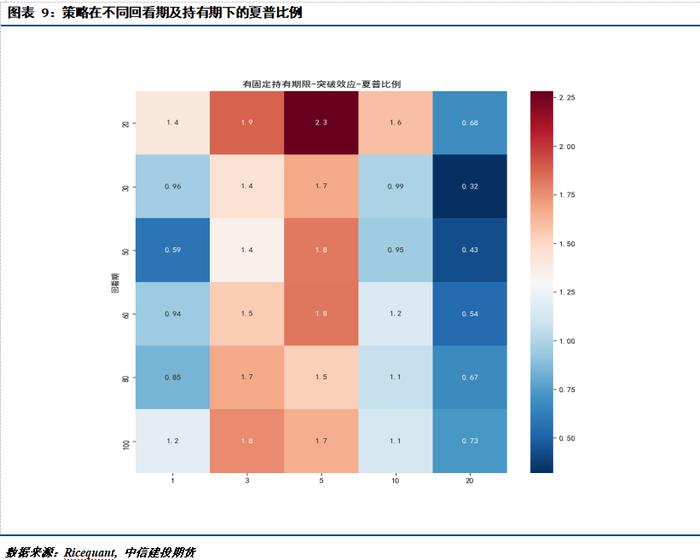

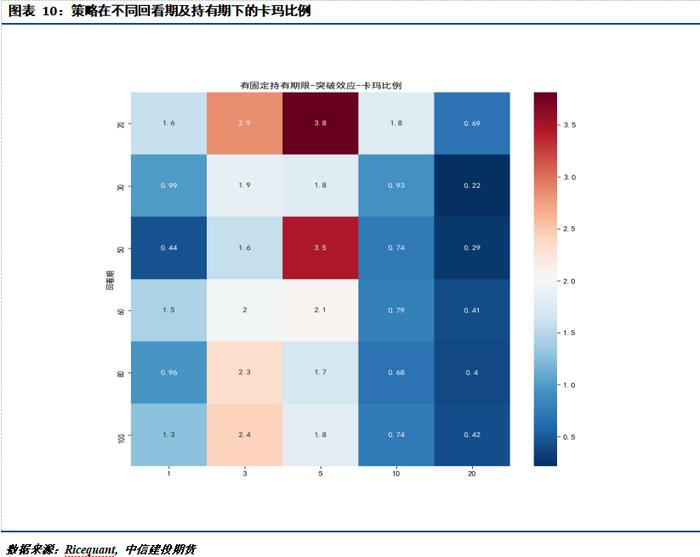

策略绩效表现如下:

从上述关于不同回看期以及持有期参数下策略的绩效指标来看,在持有期取10日及以内时,策略表现整体较好,持有期取3天及5天时,策略表现相对更好,表明尾盘15分钟成交量PCR对于短期的标的走势有较好的预判效应。

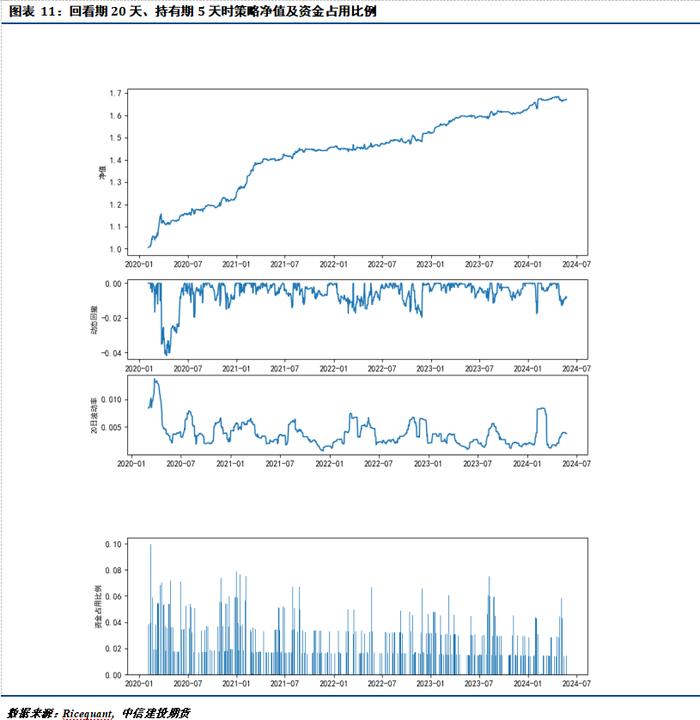

回看期为20天、持有期为5天的情况下,策略净值曲线如下图所示:

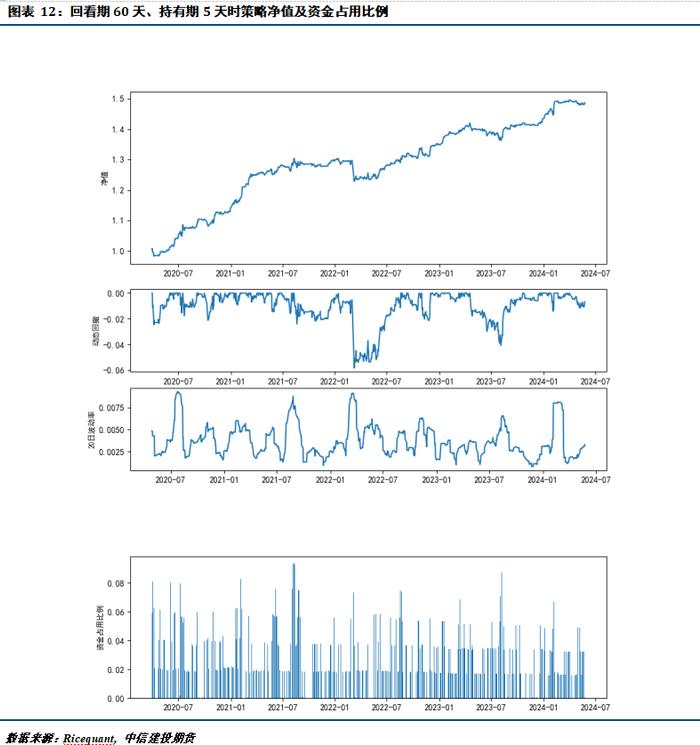

回看期为60天、持有期为5天的情况下,策略净值曲线如下图所示:

三

总结

本篇报告主要对沪深300股指期权尾盘15分钟成交量PCR进行研究,探究其对于标的沪深300指数后续走势是否具有较好的指示意义。研究方法上,本报告首先通过使用沪深300股指期权尾盘15分钟成交量PCR这个指标与沪深300指数未来一段时间的收益率进行回归分析,结果表明这个指标对于标的未来收益率存在显著的正向影响。随后,本报告通过对每个交易日该指标数据在过去一段时间的分位数对当前样本进行分组,分组完成后即计算每组内样本的平均收益率及总收益率,并观测分组收益率是否具有单调性。分组统计的结果表明平均收益率及总收益率均表现出了较好的单调性,表明沪深300股指期权尾盘15分钟的成交量PCR值能够对未来沪深300指数短期的行情形成较好预判。

最后,我们通过构建策略并进行测试,策略构建思路与此前我们在报告《期权的预测力(七)——期权主要PCR择时指标梳理》中的方式有所差异,此前的方式相对简单,一个是交易合约的数量固定为1手,另外就是新的信号的产生之后会将过去的信号覆盖掉,这种方式与探索性研究中的分组统计可能存在一定的不匹配,因此本报告中,我们设置一个总的名义资金规模,根据持有期数量这个参数,得到每个交易日最新信号对应的平均的名义资金规模,每一个交易日产生的信号对应的持仓量需要按照持有期数量进行持有,该信号对应持有期结束即平掉该信号仓位。

从测试结果来看,在持有期取10日及以内时,策略表现整体较好,持有期取3天及5天时,策略表现相对更好,表明尾盘15分钟成交量PCR对于短期的标的走势有较好的预判效应。