REITs有招丨6月观察:二级市场REITs估值处于历史较低水平,具备长期投资价值

REITs二级市场情况回顾

1、规模情况:市场整体规模有待进一步提高

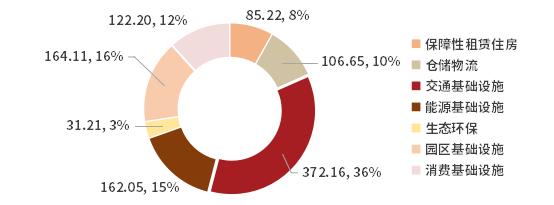

截至2024年5月29日,中国公募REITs总市值1043.59亿元,流通市值509.79亿元,占比48.85%。以总市值计,占比最高的行业为交通基础设施类,其次是能源基础设施。预计随着市场的发展,公募REITs的总市值和流通市值都将逐步提高。

图1:REITs总市值构成占比-按资产类别(亿元)

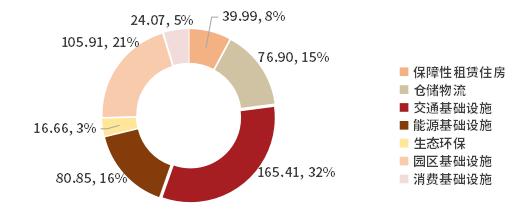

图2:REITs流通市值构成占比-按资产类别(亿元)

2、二级市场表现:REITs二级市场表现领跑各大权益类资产

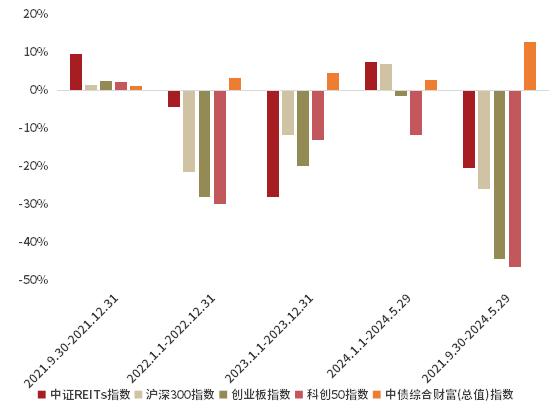

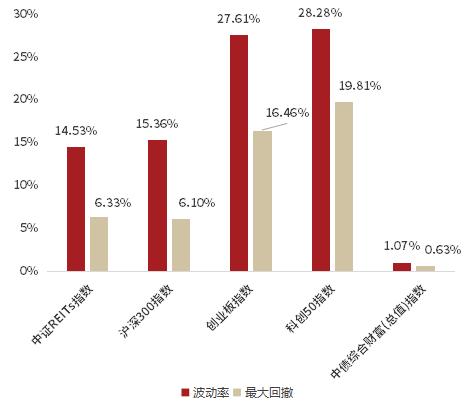

REITs二级市场表现整体优于沪深300指数、创业板指数、科创50指数涨跌幅。根据中证REITs指数,自2021年9月30日至今,REITs指数跌幅为-20.19%,同期沪深300指数、创业板指、科创50指数下跌幅度均超REITs跌幅。与此同时,和其他权益类资产相比,REITs的年化波动率和最大回撤也处于较好水平。

图3:中证REITs指数和其他指数涨跌幅比较

图4:中证REITs指数和其他指数年化波动率和最大回撤比较

3、交易活跃度:交投阶段性冷热不均,上市以来市场情绪先升后降

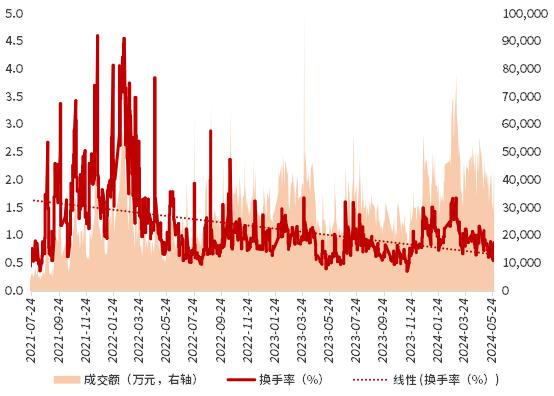

换手率是观察市场流动性最直观的指标之一。换手率作为同步指标,观察其走势的主要目的是分析投资者行为,从而获取投资者情绪、投资者结构、增量资金来源等信息。今年以来市场交易情绪较去年有所回升,特别是2月至3月市场出现反弹以来。但近期市场流动性出现回落,截至2024年5月29日,5月份全市场平均日换手率维持0.79%左右的水平。

REITs市场在短期的换手率波动较大,个别投资者的交易行为虽不足以反映整个市场供需格局的变化,但可能对REITs二级市场价格产生重大影响。由于当前REITs市场整体流动性有限,突发情况可能会对个券价格造成较大影响,从而导致短期投资者的交易策略发生改变。

图5:近两年公募REITs全市场换手率及成交额情况

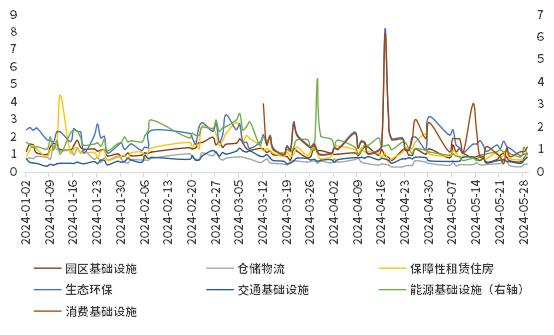

图6:2024年初至今公募REITs各板块换手率情况

4、估值情况:相对估值处于历史较低水平,分派率分化较大

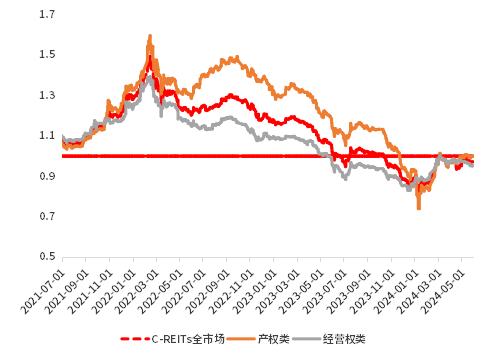

当前REITs的估值较为稳健,当前全市场REITs的平均P/NAV(经调整)估值已回落至2021年首批REITs上市初期以下的水平。根据现金流分派率,产权型项目分派率处于4%-7%,整体比较可观,但分化较大且没有收敛趋势。经营权型项目计算剔除还本后的真实现金分派率,部分高于金融机构的长期资金成本。

不同项目估值分化明显,除了行业特征以外,还主要有风险溢价和流动性折价两方面的原因。一方面REITs作为运营周期长、资本密集的不动产资产需要给予更多的风险补偿,不同项目因底层资产不同需要的风险补偿不同;另一方面由于REITs的派息无法补偿因为基本面低于预期或流动性枯竭导致的资本利得上的亏损或者说波动,投资者对风险补偿和流动性折价的要求就会更高。

图7:上市以来REITs整体P/NAV估值情况

5、经营情况:可供分配金额超预期

从可供分配角度看,根据2023年年报,绝大部分REITs项目的可供分配金额达到甚至略超预期;其中,能源REITs和保障房REITs项目可供分配金额全年完成度情况最好,平均来看分别高达111.67%、140.59%。

根据最新的2024Q1季报,REITs项目可供分配金额同比涨跌参半,环比大部分下跌,各项目差异化显著。其中,产业园REITs项目的可供分配金额2024Q1较2023Q4环比下跌幅度最大,平均下跌13.87%。

从收入和息税折旧摊销前利润角度看,2024年一季度REITs经营延续分化。产业园板块收入24Q1环比、同比均下降,23年同比以增长为主;EBITDA24Q1环比、同比涨跌参半。保障房项目整体经营稳健,收入波动较小,EBITDA受年末费用结算等因素影响环比小幅下降。仓储物流项目底层资产凸显韧性,同比多增。高速公路板块车流量受季节因素影响环比下降,22年低基数下同比高增。生态环保板块亦受22年疫情和来水偏弱等低基数影响,同比增长。风光电项目业绩波动系发电量波动所致,Q1光照资源转强,海风资源环比转好。

6、底层资产经营表现

(1)物流仓储REITs全年经营整体保持韧性

供给冲击下,2023年物流地产市场租金增长和去化整体承压。根据2023年年报,从出租率看,上市物流仓储REITs大部分底层资产出租率同比下降4%左右,但出租率高于行业平均,全年经营整体保持韧性,虽然主要得益于资产优异禀赋、管理人主动管理贡献以及大租户稳定性等因素。从有效租金单价看,物流仓储REITs各底层资产差异较大,大部分有效租金单价同比小幅上涨。

短期看,预计23年新增入市项目供给仍会对市场去化和租金增长形成一定压力;中长期看,新增供给速度或出现回落,需求端则将伴随宏观经济复苏逐步释放,需进一步关注上市仓储REITs项目续换租安排,及租金水平变化对于经营收入的影响幅度。

(2)产业园REITs长期视角显现配置价值

根据2023年年报,产业园REITs整体承压。底层资产出租率出现大幅下降,最高降幅达超20%,新签租金水平部分存在下跌趋势,各资产差异显著;二级市场也同步出现估值的大幅下修。

产业园经营明显改善或需等待更为明确的企业活动回暖信号,但若以更长期的配置视角看,估值明显较低或核心的区域的产业园项目或已显现配置价值。

(3)保租房REITs经营波动较小凸显韧性

根据2023年年报,保租房REITs项目的底层资产出租率较去年维稳,同比变化较小,部分资产出现小幅度增长;有效租金单价均同比增长。保租房作为长久期、经营波动相对较小的资产类型,2023年二级表现与经营表现均显示出韧性。

伴随各地保租房项目逐渐入市,预计租赁住房市场中长期或重塑存量项目竞争格局,未来项目竞争将更注重差异化,如项目定位、运管能力及配租资源支持等。

(4)高速公路REITs表现修复有望维稳

根据2023年年报,高速公路REITs项目从车流量来看,除部分受到国道分流和相邻路产改扩建的影响车流量较22年基本持平,其余项目全年车流量实现了同比20%以上的增长,受益于居民出行全面回暖带来的客车流量大幅增长。从客货结构来看,多数项目客车占比提升,货车占比下降,主要受到经济弱复苏的影响,货车流量增长低于预期。从通行费收入角度看,整体上看客车占比高的项目恢复情况更好,货车占比高的项目表现相对较弱。

从各高速项目目前公告的车流量和通行费收入数据来看,1-2月累计通行费收入均出现了不同幅度的下滑,客运方面可能受到冰雪灾害以及去年春运基数较高的影响,货运方面则存在一定春运错期的影响。全年来看,24年居民出行需求或维持稳健增长,总体上,高速项目经营仍具有一定韧性。

整体来看,高速公路REITs2024年4月经营数据环比全部下跌,同比和累计同比大部分下跌。只有3家保持日均收费车流量同比增长,1家保持日均收费车流量累计同比增长;3家保持路费收入同比增长,1家保持路费收入累计同比增长。

环比下降的主要原因在于清明节假期的小型客车免费通行,同比下降的主要原因是2024年清明节免费通行时间为3天,相较2023年多了2天。个别项目由于2月冻雨影响,累计同比降幅较大,但其他月份同步数据维持稳定水平。

(5)环保新能源REITs基本面坚实

环保和新能源REITs基本面坚实,水务降本增效,生物质受检修、自然灾害影响;燃气项目电量恒定,盈利稳健,计提机组减值影响利润释放;风光项目季度间虽有波动,但全年达到此前预测水平。

总体来看,如果不发生大的行业政策变动,各项目经营情况长期看仍然在合理范围内波动,盈利能力稳健。

未来市场发展趋势展望

目前国内公募REITs业务,制度建设逐步成熟,市场空间大,商业模式逐步清晰,大型机构优势明显,中型机构逐步进场,各类参与者踊跃,发展态势良好。长期持有公募REITs资产,将有机会分享行业发展的红利。

短期来看,REITs市场战略配售参与热情下降,打新中签率提升,二级市场大幅调整后迎来大幅反弹,整体看,当前二级市场REITs估值处于历史较低水平,虽然一二级市场仍然存在估值倒挂,品种之间走势分化;但其派息率对机构配置盘已具有较大吸引力。后续看,战略配售热度有望触底反弹,网下配售参与积极性有望缓慢回升,在二级市场构建组合投资,具备长期投资价值。建议考虑积极通过二级市场投资参与REITs,并提高对二级市场波动的容忍度,布局长期投资机会。

展望未来市场,中国经济的修复节奏有待观察。短期看,经济数据震荡筑底,总需求仍然难以出现较大回升。其中,制造业和出口有所恢复,服务业景气扩张加快,餐饮消费有所回落,但商务活动有所提升,房地产仍是拖累,房屋销售数据继续回落,融资数据也显示当前信贷放缓,居民端、企业端需求整体偏弱。央行与金融监管总局出台房地产支持政策持续发酵,多地政府积极响应,对市场整体情绪有所提振,但风险偏好的回升并没有传导至REITs市场。当前利率水平仍处在下行趋势之中,货币政策维持宽松,资本市场流动性充裕,对REITs估值有利。经营情况看,前期一季报和分红密集披露,超半数项目一季度可供分配金额同比下滑。从近期多支高速公路REIT项目披露4月主要运营数据公告看,超半数项目日均自然车流量同比下滑。REITs供给方面,当前交易所挂网审核项目较多,部分项目存在进一步扩募的趋势,未来一段时间供给压力仍然存在。行业和项目经营复苏的不确定、供给压力叠加政策真空期,5月以来REITs市场出现震荡走势,REITs发行三周年之际,市场短期或将继续维持震荡表现。长期看,随着REITs底层资产经营情况逐渐恢复,宏观利率水平进一步下行,全市场优质资产欠缺,叠加政策呵护,REITs二级市场后续或将走出较为稳健的表现。