辰奕智能财务疑云浮现:业绩上演“变脸术”,关联方交易真实性待考

来源:钛媒体

6月5日,

辰奕智能(301578.SZ)收到深交所2023年财报问询函。交易所要求公司对收入变动、毛利率变动、客户集中度较高等问题进行进一步解释。

2023年12月,公司以48.94元/股的高发行价登陆创业板,并引起投资者的关注,尤其是客户群中,还有小米、创维等明星企业,一度被冠以“智能硬件”生态链公司的光环。

钛媒体APP注意到,公司在新三板挂牌时,净利润波动巨大,离创业板上市门槛有较大差距,但在IPO前却出现远超行业平均水平的大爆发。另外,虽然公司近几年经营规模有所增长,但公司研发费用率明显低于同行可比公司。

值得一提的是,本次问询函发布之后,公司股价在6月5日和6日分别下跌9.64%、9.44%,截至6月6日收盘,公司股价收报32.79元。

业绩上演“变脸术”

2009年,公司在惠州成立,主要从事智能遥控器和智能产品的设计、研发、生产及销售。2017年,公司挂牌新三板,此后又于2019年终止挂牌。

休整两年之后,公司在2021年末递交招股书,拟赴创业板上市。以过往业绩来看,公司似乎很难达标创业板“连续两年利润为正且累计净利润超过5000万元”的上市标准。2014-2018年,公司净利润分别为327万元、116万元、2004万元、1469万元、618万元。

令人意外的是,在申报上市前一年(2020年)公司净利润突然爆发。2019-2022年,公司营收分别为3.51亿元、4.54亿元、6.22亿元、7.45亿元;净利润分别为0.21亿元、0.61亿元、0.67亿元、0.89亿元。另外,公司对前五大客户的销售额也大幅提升。2016—2018年,公司对前五大客户的销售占比不超过38%,2019年后每年保持在50%左右。从时间上来看,公司业绩突增似乎为IPO而来。

对于业绩突增,公司表示,一方面,2020年以来,“宅经济”迅猛发展,海外家电行业明显向好。另一方面,国内市场受益于2017年开始的房地产大繁荣周期。

不过,钛媒体APP却发现公司业绩变动情况异于同行企业。

作为配套部件供应商,公司经营情况与下游家电市场行业的景气度息息相关。2022年上半年中国彩电市场全渠道零售量规模为1672万台,同比下滑6.2%;零售额规模为531亿元,同比下滑10.5%。同时,2019-2021年全球彩电出货量总体呈下降趋势,2021年出货量为214.5万台,创下六年来新低。

同时,智能电视领域的增速也在放缓,2021年甚至达到负增长。2013年我国智能电视销量为2387万台,同比增长48.26%,此后增速呈总体下降趋势。2019-2021年,我国电视机销量增长分别为6.17%、2.77%和-6.71%。

在行业“寒气”的侵袭下,公司的同行企业业绩也均出现下滑。迪富电子与超然科技2022年上半年分别实现净利润191.37万元和-34.6万元,同比下降46.30%和173.68%。如此背景之下,公司业务为何能做到不降反增?

而今,2023年公司营收7.2亿元,同比下降3.31%;净利润9062万元,同比增长2.23%。对此,深交所要求公司说明收入变化的主要原因及合理性。

毛利率长期领先同行

公司的商业模式主要为ODM。2019-2022年上半年(下称“报告期”),公司ODM模式实现的销售额分别为3.17亿元、4.34亿元、5.86亿元和3.48亿元,占比均90%以上。

通常来看,采用ODM模式的公司难以拥有高毛利率,但公司的毛利率却能做到长期领先同行企业。报告期内,公司毛利率分别为24.58%、25.47%、23.84%和23.2%,招股书中同行可比公司平均值分别为21.97%、23.05%、24.27%和22.06%。对此,公司解释称,其销售规模比可比同行企业高,且持续获得优质客户,具有规模效应,高毛利率具有合理性。

然而,钛媒体APP发现,规模大与高毛利率似乎不能画等号。据了解,和而泰和拓邦股份是A股上市公司中智能控制器的行业龙头,2019-2021年,和而泰家电控制器的营收分别为17.4亿元、29.81亿元和39.48亿元,毛利率分别为14.61%、17.04%和16.02%;2020-2021年,拓邦股份的家电智能控制器的营收分别为24.48亿元和25.59亿元,毛利率分别为22.21%和19.55%。

2023年,公司毛利率为27.2%,较2022年增长1.36个百分点。或是公司毛利率表现过于优秀,深交所要求说明公司毛利率变动趋势是否与同行业可比公司一致。

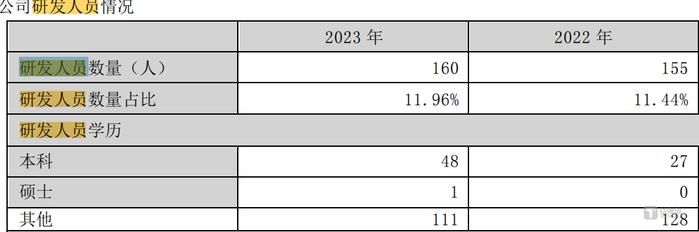

一般来说,企业产品能获得高于同行的毛利率,其研发能力与技术水平应该高人一筹。但公司的研发投入却低于同行企业。报告期内,公司研发费用分别为1506万元、1367万元、2137万元和1309万元,研发费用率分别为4.29%、3.01%、3.43%和3.64%,招股书中同行可比公司的行业均值分别为7.59%、6.17%、5.32%和6.12%。

从研发成果来看,公司专利情况也不乐观。截至2022年6月30日,公司共拥有96项专利,仅有3项属于发明专利,且2项为受让获得,报告期内申请及取得发明专利数量更是为0。同行企业迪富电子发明专利41项,超然科技发明专利9项,拓邦股发明专利472项,和而泰发明专利282项。

另外,公司公布的九大核心技术或为“通货”。此前,市场质疑公司核心技术是否具有自主创新性,公司则表示,主要在通用技术上实现升级。这个回答是否意味着公司并不掌握核心技术。如此来看,公司的产品又如何具有高竞争力?

关联方与实控人渊源颇深

2023年,公司向关联方深圳盛思科教文化有限公司(下称“盛思科教”)采购材料或设备183万元,形成应付账款135万元;向盛思科教销售货物845万元,形成应收账款550万元。对此,深交所要求公司说明关联交易发生背景、原因及必要性、并核查说明定价是否公允。

钛媒体APP发现,盛思科教与公司实控人渊源颇深。盛思科教成立于2004年,主要从事STEAM创客教育产品业务。由余翀、胡卫清、余燕妮共同出资,其中余燕妮替余翀代持股权,该代持已于2006年解除。需要说明的是,余翀和胡卫清为夫妻,而胡卫清为公司实控人。

2014年12月,公司以1600万元的价格从余翀、胡卫清夫妇手中收购盛思科教合计100%股权。2020年12月,公司再度转让盛思科教100%股权,而受让方为余翀,交易价格为875.62万元。可见,余翀和胡卫清夫妻二人通过高卖低买盛思科教从公司获利超700万元。让人疑惑的是,历经六年发展,为何盛思科教的整体估值几乎腰斩?在申报上市前夕,公司却将盛思科教整体出售,此举是否存在将关联方进行非关联化处理的情况?

经过上述一系列调整后,虽然形式上公司与盛思科教已经成为两家彼此独立的实体,但二者之间仍然存在密切的业务往来。资料显示,公司与盛思科教在剥离后存在相互为员工代缴社保,且公司存在向盛思科教承租相关车辆用于公司日常经营。

另外,盛思科教与公司在业务上也是互为供应商。据了解,公司以市场价向盛思科教采购烧录软件、冲锋舟等教育产品配件,而公司自主采购其他生产所需的标准化主料和辅料产品,开模、生产、组装后出售给盛思科教。2019-2021年,盛思科教向公司分别采购货物1144.89万元、1199.77万元、1168.06万元,分别占盛思科教当年采购总额的74.25%、78.87%、82.02%。

值得注意的是,盛思科教的客户却疑似“空壳公司”。据了解,盛思科教2021年向前五大客户之一南京未见山教育科技有限公司(下称“南京未见”)销售337.21万元商品。天眼查显示,南京未见成立于2018年,参保人数为1人,甚至自身风险、周边风险、历史风险、预警提醒等均为0。同样作为2021年盛思科教前五大客户之一的杭州米欣和智能科技有限公司与南京未见情况也差不多。

那么从公司拿货的盛思科教到底将货销往何处?这不得不让人怀疑公司关联交易的真实性。(本文首发钛媒体App,作者|翟智超)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。