中国平安一笔投资赚了15倍!智云健康3年亏损逾10亿,周大福、嘉实浮亏,股民:难怪无人打新!

智云健康今日挂牌上市,根据公司招股结果,公司发行1900万股,每股发行价30.5港元,不计超额配股权,所得款项净额4.8亿元。公司公开发售获7.89倍认购,发售占比10%。国际发售相当于发售股份总数的90%,国际发售超购1.15倍。本次上市,公司保荐人为中金公司和摩根士丹利。

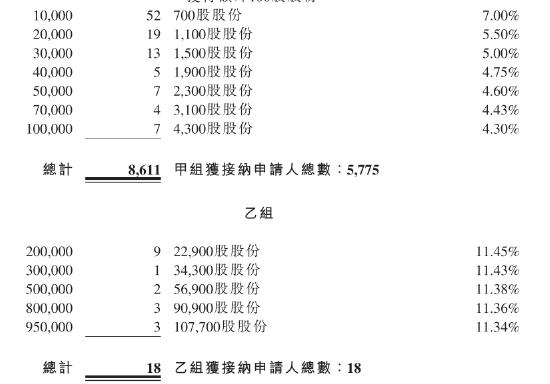

根据发售结果,公司一手中签率50%,乙组头中签率高达11.45%,3人打新顶头锤,分别中签10.77万股。不过,公司上市首日直接跌超10%,目前跌超9%,报价27.65港元,最低见26.75港元,市值162亿港元。

根据招股书,公司为一家数字化慢病管理解决方案提供商,主要为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。

公司表示,中国数字慢病管理市场的市场规模由2016年的人民币578亿元增长至2020年的人民币1761亿元,期间的复合年增长率为32.1%。预期至2025年将进一步增长至人民币8001亿元及2030年的人民币18085亿元,2020年至2025年复合年增长率为35.4%,而2025年至2030年的复合年增长率为17.7%。

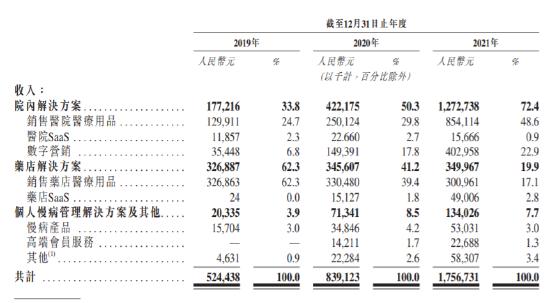

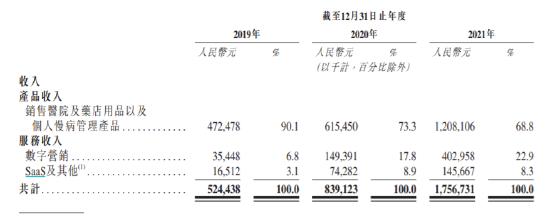

根据招股书,智云健康收益来源包括产品收入及服务收入,公司主要通过销售医院及药店用品以及个人慢病管理产品产生收益,同时,公司亦通过提供数字营销、SaaS及其他服务产生收益。

细分收入来看,公司业务主要包括院内解决方案、药店解决方案以及个人慢病管理解决方案及其他。其中,院内解决方案收入占比持续增加,2021年占比超70%,其中,销售医院医疗用品为公司主要收入,从2019年的24.7%增至2021年的48.6%,其次是数字营销收入占比22.9%,在药店解决方案收入中,销售药店医疗用品收入占比17.1%,在细分收入中位列第三。

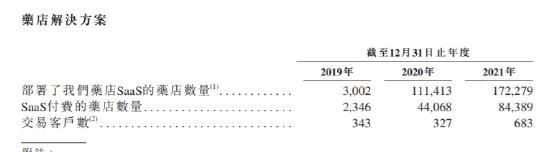

此外,公司2021年医院SaaS收入1566.6万元,而人均订阅年费基准高达25万元,高定价也导致了医院SaaS付费医院大幅下滑。2021年部署了2369家,但付费的只有118家,且较2020年的184家大幅下滑。而药店SaaS订阅费的年费一般1000到1.7万元,2021年公司实现药店SaaS收入4900万元。截至目前,部署了智云健康药店SaaS的药店数量高达17万家,而付费的超过8万家。

公司以销售医疗产品实现收入为主,服务收入为辅。整体来看,公司2019年至2021年分别实现收入5.24亿元、8.39亿元以及17.57亿元,2021年收入翻倍。

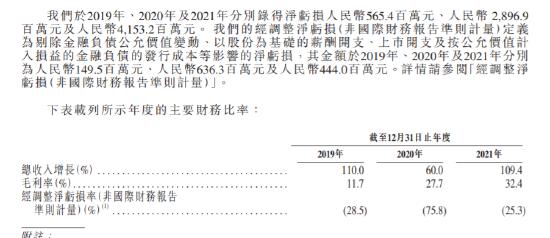

虽然收入翻倍式增长,但公司的亏损同样在不断扩大。2019年至2021年,公司分别亏损5.65亿元、28.97亿元以及41.53亿元,调整后亏损分别为1.5亿元、6.36亿元以及4.44亿元,三年亏损逾10亿元。

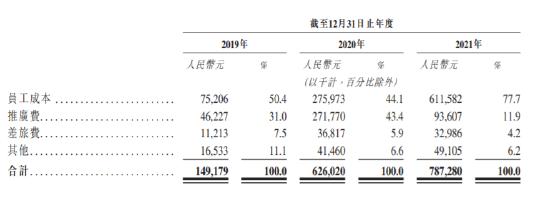

公司大幅亏损背后,公司三项开支持续增加,2019年至2021年各期末,智云健康的销售及营销开支分别为1.49亿元、6.26亿元和7.87亿元,2020年更是占到公司收入比重的74.6%,此外,2021年行政开支2.72亿元,占比15.55%;研发开支2.36亿元,占比13.4%。

在销售及营销开支中,与销售及营销活动有关的员工成本占到支出的大头,2021年占比高达77.7%,公司的推广费支出2020年高达2.72亿元,2021年减少为不足1亿元。

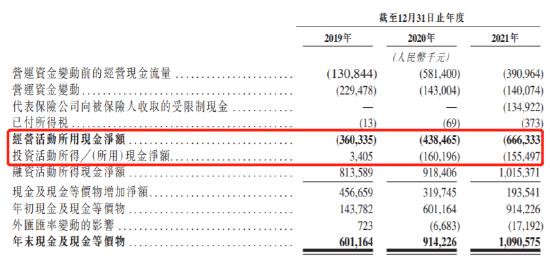

连续三年,公司经营活动现金流持续流出,2019年至2021年分别净流出3.6亿元、4.38亿以及6.66亿元,不过,三年来,公司靠融资持续补血,分别融资8.14亿元、9.18亿元以及10.15亿元;融资的大幅增加也让公司2021年的现金及等价物突破了10亿元。

不计超额配股权,公司上市后,匡明通过信托控制的智云健康有限公司持股15.23%;雇员激励平台PrimeForestAssetsimited持股12.49%。同时,公司吸引来了包括招行、IDG、中国平安、中金公司、周大福等知名公司投资。

其中,招商银行附属公司上海旗骥科技持股5.47%;单一美国公民最终控制的SIG持股5.38%;IDG持股5.35%;OrientalPatron持股5.09%,阳光保险持股4.32%,中国平安旗下的INNOVACINTERNATIONAL持股3.23%,中金公司通过MoonTechnology持股3.21%,周大福旗下的SUNNYSPEED持股2.84%,璞林基金持股2.68%。

在公司11轮融资中,境内天使轮融资成本低至0.11美元,较招股价折让97.17%,折合0.8632港元(按当前汇率计算),A轮融资成本0.21美元(1.6479港元),B轮融资成本0.37美元(2.9035港元),B1轮融资成本0.51美元(4.002港元),C1轮融资成本0.72美元(5.65港元),C2轮融合在成本0.77美元(6.0424港元),C3轮融资成本0.97美元(7.6119港元)。

D轮融资成本1.22美元(9.5737港元),D+轮融资成本2.01美元(15.773港元),E轮融资成本2.72美元(21.3446港元),E+轮融资成本3.84美元(30.1335港元),E+轮融资成本只较发售价折让1.17%。

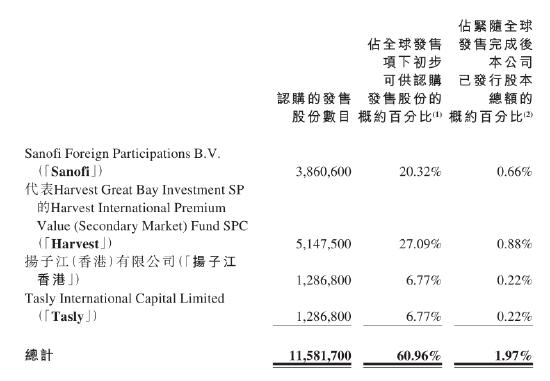

此外,公司引入4名基石,认购总额约为4500万美元(约3.53亿港元),认购占比超60%,其中,荷兰投资公司Sanofi投资150万美元,嘉实基金认购2000万美元,扬子江香港投资500万美元,Tasly集团投资500万美元。

随着智云健康赴港上市,公司也上演了造福狂潮,公司创始人兼董事长匡明持股15.23%,毕业于同济大学电子工程系,并获得上海交大通信工程硕士学位,曾先后任职于英特尔和强生,2014年,33岁的匡明从全球最大的医药公司强生辞职,创办了智云健康,天使轮7000万的估值,不到8年时间公司市值翻了近200倍,个人身家也来到了24.6亿港元(21亿元)。

天使轮成本低至不足1港元,目前浮盈31倍,而中国平安则在公司A1、A2、B轮参与了公司投资,可谓赚的盆满钵满,根据融资数据,中国平安分别在三轮融资中投资210万美元、121万美元、117万美元,总投资大约448万美元,而目前持股3.23%,大约市值7079万美元,浮盈约15倍,赚了5.2亿港元。

此外,泰格医药也在B轮参与了公司融资,投资50万美元,持股0.24%,持仓市值大约495万美元,浮盈大约9倍。

不过,根据公司最新股价,公司E+轮投资者和基石投资者以及打新的投资者全部处于浮亏状态,而E+轮成本为30.1335港元,账面浮亏8.24%。在E+轮融资中,包括璞林基金、周大福、太平人寿等知名公司都在列。

不过,璞林基金、周大福等还在E轮参与了公司融资,当时成本是21港元,但两家公司主要参与了E+轮融资,根据融资数据,璞林基金分别在E轮、E+轮投资750万美元、4994万美元;周大福分别在E轮、E+轮投资1000万美元、4994万美元。

据此计算,璞林基金持仓市值5552万美元,周大福持仓市值5876万美元,目前处于浮亏,而且由于太平人寿等其它股东只参与了E+轮融资,这意味着包括璞林基金、周大福在内的所有E+轮投资者目前全部处于亏损状态。

E+轮投资者全部亏损,打新的投资者亏损更甚,嘉实基金等基石投资者也处于浮亏状态,对于智云健康破发,不少股民在社区平台表示,“难怪无人打新”,“定价还是太贪婪”,“拉到发行价只会有更多散户跑”。

据新浪港股统计数据,港股上半年共有26只新股上市,其中包括4家公司介绍上市,2家公司SPAC上市,募资总额192.68亿港元,去年同期则是2107.9港元,募资额同比下滑90.86%。今年上半年新股打新人数只有17万,最多的是创新奇智,大约3.3万人,而去年同期打新人数高达1244.95万人,打新人数同比下滑98.6%。

根据公司发售情况,打新的股民全部浮亏,不计手续费,一手党亏损295港元,乙组头亏损6.7万港元,3名顶头锤人均亏损超30万港元。