从组合到投顾—部分银行智能投顾运作调整后的模式探索

来源:兴业研究

孔祥 兴业研究首席金融行业分析师

刘道洲 兴业研究分析师

一、传统基金组合模式逐步整改乃至退出

智能投顾服务已于2022年6月底完成整改。根据中国基金报道,继2022年12月陆续暂停申购功能后,包括招商银行“摩羯智投”、工行“AI投”等在内的多家银行旗下智能投顾即将停止服务。对于存量资金,客户可选择继续持有,即由组合转为单只基金产品,也可选择通过银行App一键赎回原智能投顾项下基金产品,或选择赎回持仓中的单只基金。同时,部分网络大V设立的投顾组合也在6月底前完成调整,如组合继续存续,则要升级为投顾机构,同时相关大V要入职投顾持牌类机构,否则要彻底解除组合跟投关系,只能以基金产品推荐形式存续。

停止更新组合原因在于投顾领域监管政策要求。早期银行系智能投顾服务更接近于基金组合业务,介于简单基金销售和基金投顾之间的模糊地带,更像是在基金销售基础上增加一定策略服务加成。2021年11月,北京、上海、广东三地证监局下发《关于规范基金投资建议活动的通知》(即“投顾新规”)后,基金组合服务被纳入基金投顾的范围。这样从事基金组合业务在基金销售牌照上要再增加一张基金投顾牌照。

按照“投顾新规”,基金组合业务应当严格按照基金投顾业务规范开展,非投顾持牌者不得从事基金组合业务。其中投顾持牌机构需按照监管要求将现有组合业务升级和规范化,非持牌机构则需要在规定期限内将基金组合业务解散为单个基金销售,即回归基金销售模式。

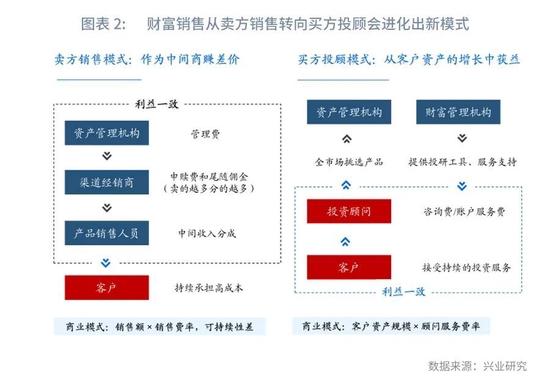

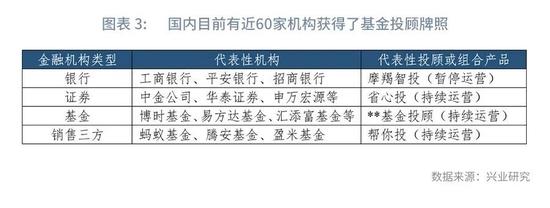

区分基金销售和基金投顾直接区别在于销售的产品是单只基金还是基于一定的比例构建的基金组合。如果客户一次只购买一只基金则属于简单基金销售,而一次购买的是按一定比例分配申购多只基金,则属于基金投顾业务。自2019年10月基金投顾试点以来,基金投顾业务试点工作已开展超过两年半。公开资料显示,截至国内共有约60家机构获得了基金投顾业务试点资格,包括29家券商、25家公募基金、3家基金销售公司,以及3家商业银行。从下图看,目前证券、基金和销售三方的投顾服务大多在持续运营中,而银行代表性的投顾业务暂停运营。

二、市场巨震后,“顾”的价值增量将高于“投”

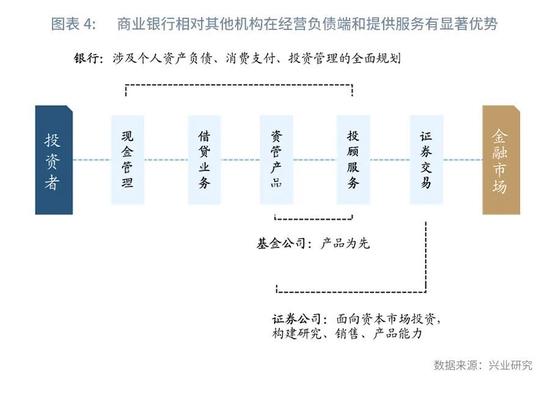

投顾概念中,“投”体现在好的策略构建和投资能力,比如给出大类资产配置框架并筛选出好产品,“顾”体现在辅助投资者加深对策略的理解和执行,比如客户对好的产品能拿得住,淡化择时等。从上文看,银行投顾产品能力视乎不强,但依托账户功能,银行天然有“顾”的优势。

在财富管理产业链中,商业银行在当前财富管理格局中是少数可以同时经营居民资产端和负债端的金融机构;相比银行,券商以高交易特征资金为主,缺乏持续沉淀能力;基金缺乏线下网点抓手,品牌感疏远;信托过去口碑建立在高净值客户中,产品刚兑打破和净值化体验还在持续。对于高净值客户,根据招商银行与贝恩合作的《2021中国私人财富报告》,中资银行长期居我国高净值客户理财首选,资金在相关机构配置占85%以上,而同期券商只有约5%。

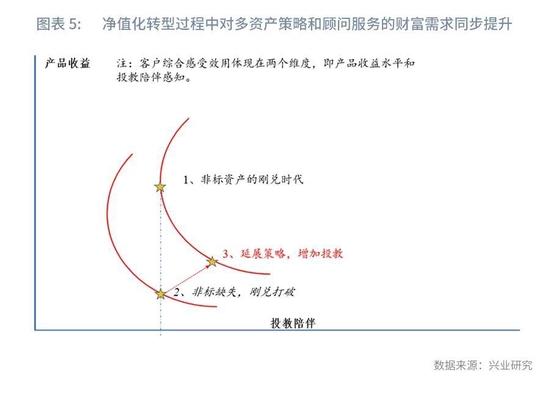

从“投”到“顾”的过渡也符合资管新规后净值化产品转型要求。下图构建了刻画银行财富客户满意程度的两条无差异曲线,我们认为客户综合感受包括两个维度,即产品收益水平和购买产品后投教陪伴感知,持续的投资教育与陪伴服务可以弥补购买产品收益水平的不足。

在资管新规颁布之前的年代,由于银行理财产品多配置以城投、地产债权为主的非标资产,且通过资产池操作实现刚性兑付,沿用摊余成本法计量平滑收益水平,客户比较同期限产品主要基于产品约定的收益水平。但随着净值化转型尤其是2022年上半年以来银行“固收+”连同资本市场下行出现收益波动,通过增加“顾”的服务拉长客户的负债久期显得尤其重要。参考下图,随着非标债权资产渐行渐远,较高收益且低回撤的资产更稀缺,如果机构无动于衷,客户的综合体验感是显著下降的(如要么收益水平下降,要么承受波动增加)。一方面增加包括权益委外在内的多资产策略组合,另一方面增加顾问伴随服务,两者组合拳才可以把客户的综合体验曲线重新拉回到合意水平。

三、下半年的财富销售:关注配置时点与处置效应

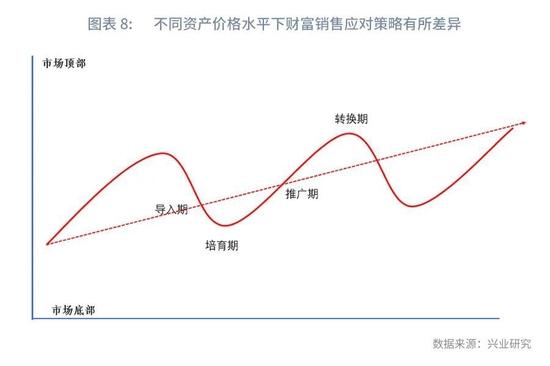

财富产品销售策略伴随不同资本市场环境应有差异化应对。如预判接近底部时期要尝试导入新的服务方案,尤其培育定投等长期投资习惯,而随着市场上下,要持续推广并加大营销,结合估值分位数预判市场进入顶部区间时,要及时进行产品组合转换,比如将高弹性的权益类基金、“固收+”理财换成纯固收乃至现金管理类产品。

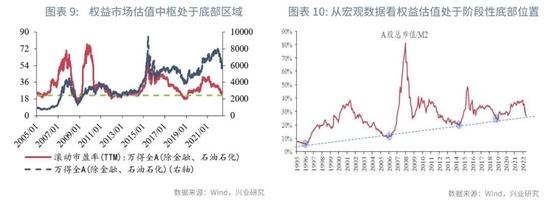

从权益资产价格绝对估值水平看,现阶段的确仍处于配置合意区间。根据量化统计,目前A股近4800支股票中,截止7月1日,市盈率约18.3倍,市净率约1.8倍,估值低于近五年近60%的时间,整体处于偏低估值水平。基于下图,无论是绝对估值水平还是基于宏观总量调整,当前权益资产价格仍处于有吸引力的位置。结合上文,我们认为目前资产价格对应的财富销售策略正处于从培育期到推广期过渡的阶段。

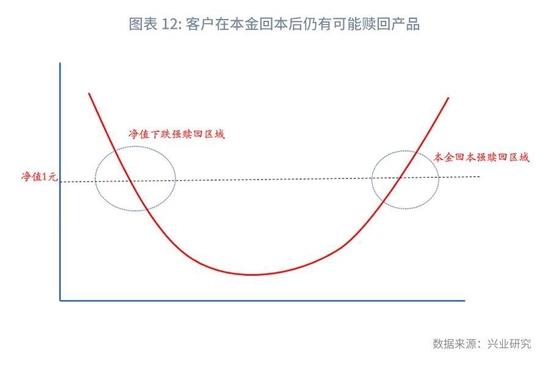

但资管产品发行活跃和市场从底部上行趋势并不完全一致,相对市场热度,产品发行活跃期更为滞后和曲折。后续尤其要关注6月以来权益市场反弹过程中,由于投资者资产价格“处置效应”导致的资管产品潜在赎回现象。按照行为金融学理论,处置效应(DispositionEffect)指投资人在处置股票时,倾向卖出赚钱的资产(包括股票和基金产品等)、继续持有赔钱的资产,也就是所谓的‘出赢保亏’效应。从下图看,由于处置效应的存在,在4月份净值下跌出现的强赎回区域外,随着客户本金逐步回本,客户也会在右侧会出现赎回资管产品的现象,这可能是下半年财富销售过程中不应忽视的关注点。