这类保理业务疑被叫停?

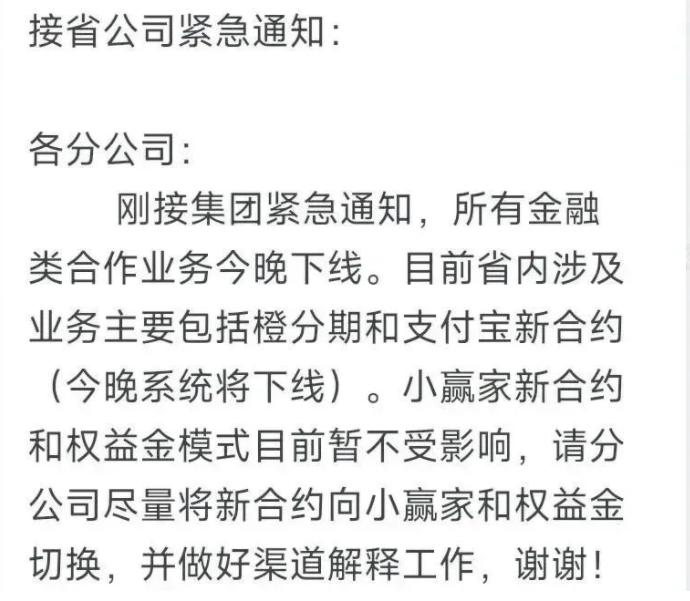

近日中国电信、联通、移动等三家运营商相继叫停了信用购机业务,据悉,这是得到上级部门指示要求内部进行整改,有内部员工推测,此事件可能已经被列入巡视更改清单内。

这一业务叫停或许也与前段时间多家官方权威媒体报道,消费者在不知情的情况下“被办理分期贷款”业务、莫名背上一身债务有关。

01

信用购机业务

信用购机业务逻辑相对复杂,最终实现以本人信用为担保,承诺在一定时间内在网消费,即可直降相应金额获得手机。

信用购机业务通过在网网络费用分期的方式可以实现与客户的长期绑定,对运营商来说是“流量竞争”的一大重要抓手。多家通信企业通过旗下电商平台或(类)金融机构,以分期业务为手段,推出了信用购机服务,如联通沃分期、电信橙分期等。

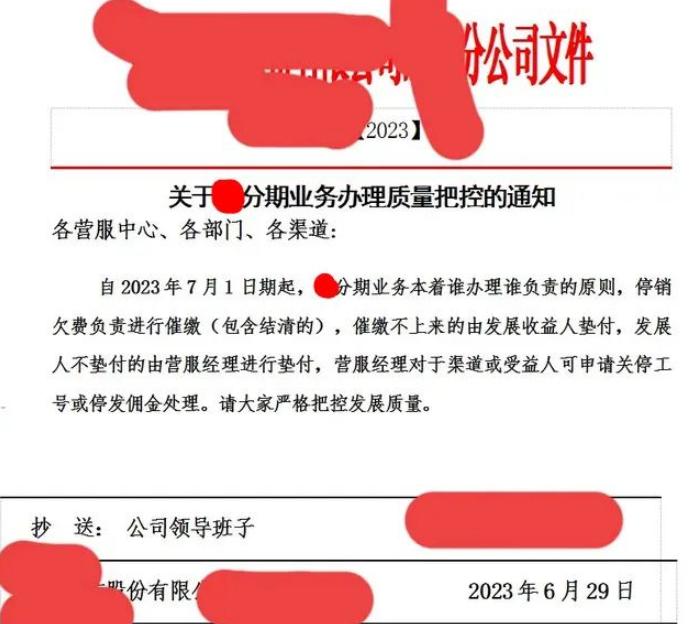

运营商通过与保理商以及金融机构合作的模式进行开展业务,主流模式有三种:保理模式、储蓄卡模式和花呗模式。

保理模式主要是指客户通过运营商的代理门店申请购机话费分期套餐,保理商支付商品余款给运营商代理门店,用户每个月充值话费到手机后,运营商将分期价款以“红包”形式返还给用户的支付账户,保理方向用户的支付账户进行扣款。

储蓄卡模式主要是指客户通过运营商的代理门店申请购机话费分期套餐,金融机构受托支付商品余款给运营商代理门店,用户每个月充值话费到手机后,运营商将分期价款以“红包”形式返还给用户的支付账户,金融机构向用户的支付账户进行扣款。

在业务过程中,由于代理门店通常弱化甚至回避贷款表述,经常导致客户在莫名情况下被办理了“贷款”。

新华社曾报道,广州吴先生在天河区一家电信营业部咨询话费套餐业务时,业务员为吴先生推荐了39元的话费套餐业务,并且告诉吴先生办理的这个套餐业务会送一个手机,在各种签字、证件拍照后,业务员给吴先生赠送了一部老年手机,同时业务员告诉吴先生为了防止违约,在个人余额宝中冻结了273.6元,回到住处后吴先生发现自己办理的是一款“橙分期”综合授信金融合约产品。该产品是由甜橙融资租赁(上海)有限公司及翼支付平台针对电信用户提供的一款金融合约分期产品。

02

C端保理要业务慎行

在多种分期消费场景下,部分平台方利用商业保理“牌照”向C端用户提供分期消费服务。这种业务一是难以在法律关系上进行认定,容易陷入“伪保理”纠纷。另一方面C端金融业务,牵涉范围更广,涉及的消费者保护内容更为复杂,极易容易引起社会不良反应。

在今年成都市中级人民法院公布《2022年度十大典型案例》中,黄某某诉某保理公司“医疗美容”保理合同纠纷一案载入其中。其本质即是部分电商平台通过在旗下设立商业保理公司,利用保理“牌照”面向C端消费者提供分期消费服务。

彼时法院认为:上述案件各方当事人签订案涉《医美保理合同》的真实目的系保理公司为消费者的医美消费需求,提供零首付的分期付款的消费贷款,不属于《民法典》规定的保理合同,消费者与保理商之间发生的真实法律关系为借贷法律关系,某保理公司作为一家商业保理公司,超越经营范围发放贷款,违反法律特许经营规定。故涉案《医美保理合同》违反法律强制性规定,应为无效。

成都中院明确指出《医美保理合同》这种先由保理商承诺提供分期保理融资为消费者创设超前消费信用后才形成的超前消费应收账款模式,背离了保理制度拓展企业融资渠道、盘活企业应收账款、解决资金困难或生产急需的功能目的,不应该认定为保理合同,应当依照借贷合同的有关规定进行判断。

另一方面,在消费者金融权益保护方面,相对而言所需遵守的法律法规更多,如处理不慎,极易引起不良社会反应。

2021年1与21日,上海地方金融监督管理局曾发布《上海市融资租赁公司、商业保理公司涉个人客户相关业务规范指引》(沪金规〔2021〕1号,以下简称“指引”),进一步明确了对注册在上海市的融资租赁公司、商业保理公司依法开展个人客户相关业务的要求进行。

该指引要求注册在上海市的融资租赁公司、商业保理公司依法开展个人客户相关业务,并将建立的内控管理要求,如将个人客户权益保护纳入公司治理、建立健全与个人客户权益保护相关的内部控制制度、建立健全个人客户权益保护的全流程管控机制并加强人员培训,

同时还要求相关公司对个人客户和对应产品的分级分类的适合管理、守住个人客户相关业务的“底线”(如不得以在校学生或其他缺乏必要偿付能力的个人客户为承租人(保理融资人)、还款义务人的相关业务等)。

指引还不支持在长租公寓、医疗美容、教育培训等风险高发领域,与有关运营机构合作开展以个人客户为承租人(保理融资人)、还款义务人的相关业务等。

小供认为,C端保理应慎行,商业保理企业也应当回归产业,服务产业,做好产业金融服务。