光伏的反思与救赎

2023年四季度产业链价格骤降“风暴”袭来,正使得光伏行业遭遇史上最强的“内卷”。即便众多光伏大佬奔走疾呼理性发展、避免恶性价格竞争,但迄今为止,产业还未迎来拐点时刻。

事实上,光伏企业已经习惯了通过扩产来获取市场份额的方式。并且得益于顶层政策的支持,地方政府、资本都站在了光伏企业的身后,促使这轮产业周期快速升温。

然而,供需错配的情况随之而来,这直接导致光伏产业链价格暴跌,资本市场热度骤减。

根据21世纪经济报道记者统计,2024年上半年,国内光伏产业链主要环节的价格已经跌入低点:硅料、硅片价格下滑超过33%,N型TOPCon电池片、组件价格缩水逾30%。

与此同时,A股市场的低迷表现,亦让曾为“香饽饽”的光伏股股价频频触及阶段性低谷:Wind光伏指数上半年再跌30%,刷新近四年来最低。

有业内人士指出,目前中国光伏产业正处于最好与最坏并存的时刻,需要完成在阵痛中破茧成蝶的转换。

产业、资本遭遇“双杀”

“价格战”,是2024年光伏产业上半年的关键词之一。

协鑫科技高级副总裁胡泽义告诉21世纪经济报道记者,由于行业竞争激烈以及反垄断法规的影响,企业之间几乎不可能达成一致的产能控制协议,这直接引发“价格战”。

光伏产业“内卷”的直观表现便是价格。今年上半年,国内光伏产业链各环节的价格竞争仍然激烈。

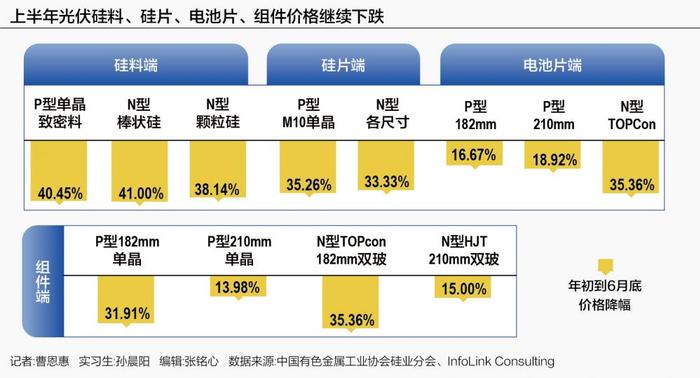

21世纪经济报道记者综合中国有色金属工业协会硅业分会、InfoLinkConsulting等公开数据进行测算,今年上半年,硅料、硅片、电池片以及组件价格继续下跌。

具体而言,在硅料端,P型单晶致密料就从今年年初的5.81万元/吨降至6月底的3.46万元/吨,跌幅高达40.45%,N型棒状硅、N型颗粒硅价格分别跌幅41%、38.14%。在硅片端,P型M10单晶硅片从1.9元/片降至1.23元/片,降幅为35.26%,N型各尺寸硅片价格也从年初2.1元/片降至1.4元/片,降幅为33.33%。在电池片端,P型182mm和210mm的价格分别下降了16.67%和18.92%,N型TOPCon电池片的价格则从0.47元/W降至0.32元/W,跌幅达35.36%。而在组件端,P型182mm和210mm单晶组件价格分别下降了31.91%和13.98%,N型TOPcon182mm双玻组件和HJT210mm双玻组件的价格则分别下滑了35.36%和15.00%。

导致价格下降的主要推手,依然是供给侧。根据记者不完全统计,2024年上半年光伏产业链各环节的总产量同比大幅增长,逆“价”而上。其中,硅料环节总产量同比增长62.35%,达到了105.79万吨。此外,硅片与电池片环节的总产量同比增长也超过了45%,而组件环节产量则同比增长38.97%。

量升价减,在近一年内持续困扰着各大光伏制造企业。传导至经营层面后,绝大多数企业的业绩表现逊于去年同期。“今年二季度,不少光伏公司的财报有可能是史上最难看的。”胡泽义对21世纪经济报道记者表示,考虑到民营企业的韧性,完全依赖自然出清来达到市场平衡的难度并不小。

这也成为当前资本市场看空光伏板块的一大因素。

“二级市场的担忧在于行业落后产能出清、企业洗牌尚未结束,基本面并未得到反转。且过去两三年行业高速增长后,板块估值过快提升,登高易跌重。”一位券商分析师对21世纪经济报道记者如此描述其对光伏板块的看法,“短期内,光伏板块很难再有新的刺激。”

记者注意到,Wind光伏指数今年上半年下跌30.04%。相应地,无论是头部光伏企业还是腰部上市公司,其市值均已大幅缩水。

根据21世纪经济报道记者统计,逾60%的A股光伏公司今年上半年股价跌幅超过30%。以ST股为代表,ST亿利、ST航高、ST聆达、ST爱康、ST阳光股价跌去80%。

值得一提的是,产业的动荡不可避免地波及资本市场。“需要警惕的是,市场信心不足可能会导致恐慌性踩踏,尤其是对于中小上市公司以及一些IPO公司而言,均遭遇较大压力。”胡泽义对21世纪经济报道记者表示。

焦灼与破局

中国光伏产业发展逾20年,经历了数次起起落落。但不少业内人士却认为,当前的这场产业周期“风暴”更胜以往。

多位接受21世纪经济报道记者采访的业内人士总结道,当前光伏产业面临的问题包括:投资过热、供需错配;产品同质化,头部企业竞争难以拉开数据;市场调节手段单一,降价清库存难度大等。

不可否认的是,光伏产业层面仍然保持着较高的热度。从春节过后的济南光伏展,到业界瞩目的上海SNEC光伏展,再到慕尼黑的IntersolarEurope展会,场面均十分火爆。

可表面上的火热难以掩饰内在的焦虑。

SEMI中国光伏标准委员会联合秘书长吕锦标在接受21世纪经济报道记者采访时表示,“跟以往依赖补贴的时候不一样,如今中国的光伏行业已经实现平价上网,产业进入到成熟的制造阶段。各级政府也在反思,在优惠政策和资源倾斜之下,为何会出现光伏产业大多数环节进入亏现金流的境地。”

的确,反思的方向无疑是产业为何陷入了恶性竞争状态。

在晋能科技总经理杨立友看来,“来自资本市场和地方政府的投资冲动,在很短的一段时间里,使得现在产能的增长远远超过了目前市场需求的规模。”

全球绿色能源理事会主席、亚洲光伏产业协会主席朱共山的分析则是,在外因上,供给侧同质化竞争、资本盲从、跨界挤压、地方政府招商以及代建驱动、需求端唯低价中标等因素叠加,将产业带入“局部最优”而非“全局胜利”的陷阱。

所幸,光伏产业的救赎有望从产能源头开始。

6月20日,国家能源局新能源和可再生能源司司长李创军在国新办新闻发布会上表示,当前,中国光伏行业竞争确实非常激烈,为了引导产业健康发展,将采取多方面措施。“我们将会同相关部门组织行业协会适时发布产业规模、产能利用率和市场需求等信息,合理引导光伏上游产能建设和释放,避免低端产能重复建设,努力营造良好的市场环境。”李创军指出。