宏观市场 | 优化LPR报价有多大空间?——货币政策与流动性月报

货币政策,流动性

货币政策和流动性前瞻:6月19日人民银行演讲中指出,“着重提高LPR报价质量,更真实反映贷款市场利率水平”。同时,7月1日,央行公告将进行国债借入操作。那么,优化LPR报价有多大空间?如何看待后续货币政策操作?

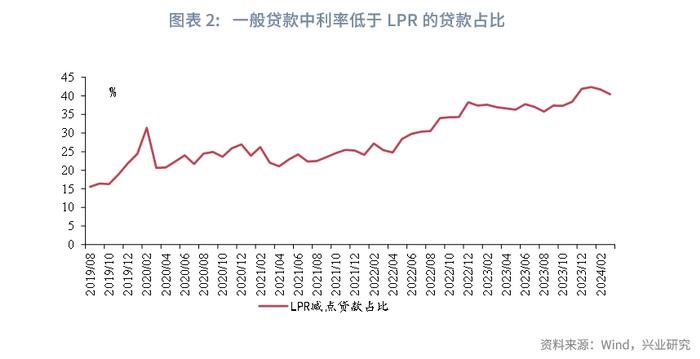

LPR报价中减点贷款的占比达到40%左右,表明LPR报价已经不能代表最优质客户贷款利率,存在优化的空间。根据2024年3月一般贷款加权平均利率和各类贷款占比推算,减点贷款的平均利率大约为3.27%,较1年LPR低18bp左右。据此来看,优化LPR报价大致可以推动LPR下调10-20bp左右。

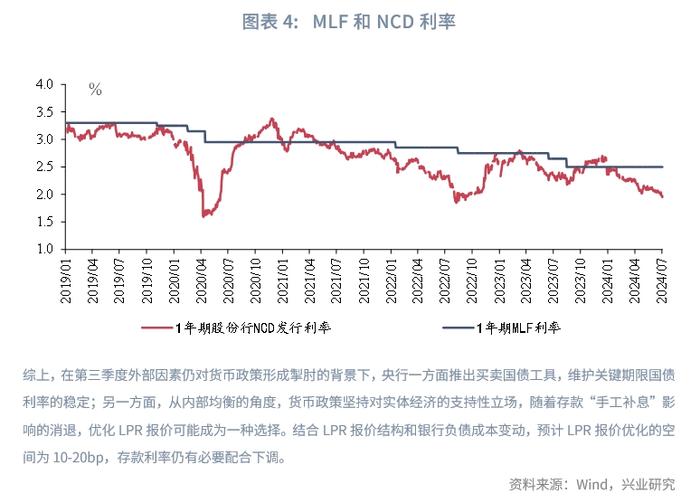

从负债成本的变化而言,当前LPR报价下调存在一定合理性,从稳息差角度,可以通过继续下调存款利率加以配合。2024年上半年,NCD利率和MLF利率倒挂加深,同业负债成本有一定程度下行;同时,规范“手工补息”有利于存款成本下行。

第三季度,在外部因素仍对货币政策形成掣肘的背景下,央行一方面推出买卖国债工具,维护关键期限国债利率的稳定;另一方面,从内部均衡的角度,货币政策坚持支持性立场,随着存款“手工补息”影响的消退,优化LPR报价可能成为一种选择。

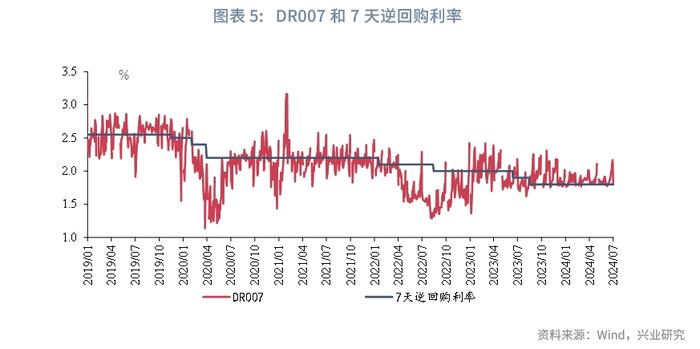

6月流动性回顾:半年末短端资金面边际趋紧,DR007中枢上行;NCD净融资规模回落,NCD发行利率下行至2%下方。6月初DR007回落至1.80%附近,月末上行至2.10%左右。规范“手工补息”对银行负债端的影响减退,NCD净融资规模减少、发行利率继续下行。

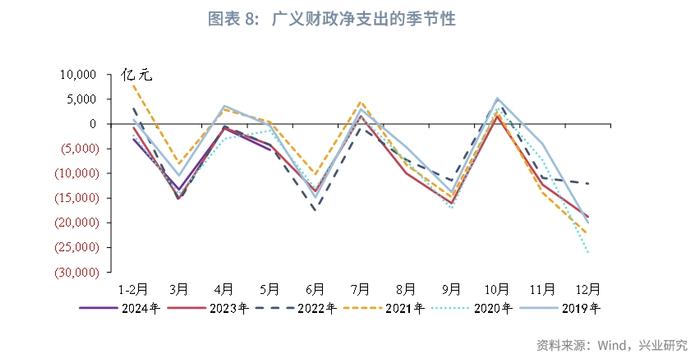

7月流动性展望:预计跨半年后流动性边际转松,7月政府债净融资规模在1万亿元左右。随着“手工补息”的影响减退,跨半年时点之后,预计流动性将边际转松。预计7月政府债净融资规模约为1万亿元。预计7月广义财政净收入规模为1000亿元左右,7月15日为缴税截止日,关注税期对资金面的扰动。

6月19日,人民银行行长潘功胜在金融街论坛发表演讲,介绍了我国当前的货币政策立场和未来货币政策框架的演进。7月1日午后,人民银行公告,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。综合来看,近期货币政策框架的关键调整包括了明确主要政策利率、优化LPR报价等,并且引入买卖国债工具。

我们在此前报告《降息还是降准?》中指出,公开市场操作利率的调整受到汇率因素的掣肘,LPR和存款利率的调整可能更为灵活。那么,优化LPR报价有多大空间?

一、优化LPR报价有多大空间?

6月19日人民银行演讲中指出,“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平”。

LPR报价中减点贷款的占比达到40%左右,表明LPR报价已经不能代表最优质客户贷款利率,存在优化的空间。2024年3月,在一般贷款中,利率低于LPR、等于LPR和高于LPR的贷款占比分别为40.44%、6.74%和52.81%。从LPR的定义来看,LPR是银行最优质客户贷款利率,而当前在LPR基础上减点的贷款占比高达40%,表明LPR报价未充分反映银行贷款的最优价格。

那么,LPR报价存在多大优化空间?2024年3月,一般贷款加权平均利率为4.27%,根据定价低于LPR贷款、等于LPR贷款、高于LPR贷款占比和一般贷款加权平均利率推算,减点贷款的平均利率大约为3.27%,较1年LPR低18bp左右。通过优化LPR报价质量,可以推动LPR下调10-20bp。

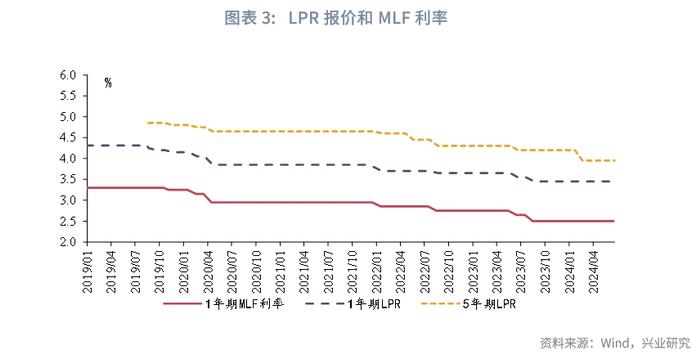

从当前LPR报价机制来看,LPR基于MLF加点,因而LPR多数下调均为跟随MLF下调,后续这种关系可能弱化。2019年LPR报价改革之后,LPR多数的下调都为跟随MLF利率调整。若未来央行弱化MLF利率的政策色彩,LPR和MLF利率的调整节奏可能相对独立。实际上,2024年以来,LPR调整已经出现和MLF关系弱化的迹象。2024年2月,5年LPR下调25bp,而在此之前,MLF利率并未下调,LPR下调主要反映2023年12月存款利率下调的效果。

从负债成本的变化而言,当前LPR报价下调存在一定合理性,可以通过继续下调存款利率加以配合。LPR报价在MLF利率基础上加点幅度主要取决于各行自身资金成本、市场供求、风险溢价等因素。2024年以来,银行同业负债和一般存款成本都出现一定程度下行。2024初以来,1年期NCD利率和MLF利率的倒挂不断加深;2023全年来看,1年期股份行NCD利率的中枢约为2.50%,2024年上半年,1年期股份行NCD利率的中枢下行至2.20%左右,较2023年降低30bp左右。NCD利率的下行意味着商业银行同业负债成本的下降;同时考虑到规范存款“手工补息”的影响,银行存款成本也有一定程度的下行。不过,考虑到稳息差,在优化LPR报价的同时,进一步下调存款利率仍有必要。

二、6月流动性回顾和7月流动性展望

2.16月流动性回顾

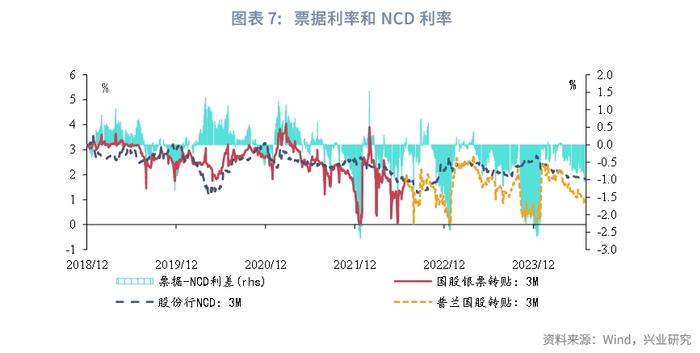

半年末短端资金面边际趋紧,DR007中枢上行;NCD净融资规模回落,NCD发行利率下行至2%下方。6月初DR007回落至1.80%附近,月末DR007上行至2.10%左右。规范“手工补息”对银行负债端的影响减退,NCD净融资规模由5月的超过7000亿元回落至6月2700亿元左右,NCD利率继续下行,6月末下行至2%下方。5月中下旬地方政府新增专项债提速后,6月地方债发行仍偏慢,6月国债发行规模放量至1.2万亿元,可能考虑到和地方债节奏错位配合,6月政府债净融资仅7000亿元。6月信贷需求仍偏弱,票据利率中枢继续下行,半年末票据利率小幅反弹。

2.27月流动性展望

预计跨半年后流动性边际转松,7月政府债净融资规模在1万亿元左右。随着“手工补息”的影响减退,跨半年时点之后,预计流动性将边际转松。7月关键期限国债发行缩量,预计7月国债发行量在1万亿元左右,如果地方债发行适当提速,新增地方债发行达到5000亿元左右,则政府债净融资规模约为1万亿元。7月是缴税大月,不过,考虑到今年以来财政收入增速放缓,预计7月财政净收入对流动性回笼规模较小,预计7月广义财政净收入规模为1000亿元左右;缴税截止日为7月15日,关注税期对资金面的扰动。

★