经典重温 | 我国消费税改革猜想

消费税,征收范围,征收环节

第二十届三中全会将于7月15日至18日在北京召开。三中全会通常以“经济与改革”为主题,此次三中全会或围绕“全面深化改革”展开,而“新一轮财税体制改革”是主要改革领域之一。其中,消费税改革或为税制体系改革的重要一环。我们曾在2022年2月21日发布报告《我国消费税改革猜想》,对消费税改革方向及影响进行了探讨。特此重温,以飨读者。

在“十四五”期间扎实推动共同富裕、推进双碳目标的政策背景下,基于调节收入分配、改善环境、减少碳排的税制改革将是财政体制改革的重点之一,而消费税则作为重点改革税种之一。那么,消费税如何调整?将对市场产生什么或有影响?本文将通过对消费税改革进程、改革方向及影响等多角度对消费税改革进行探讨。

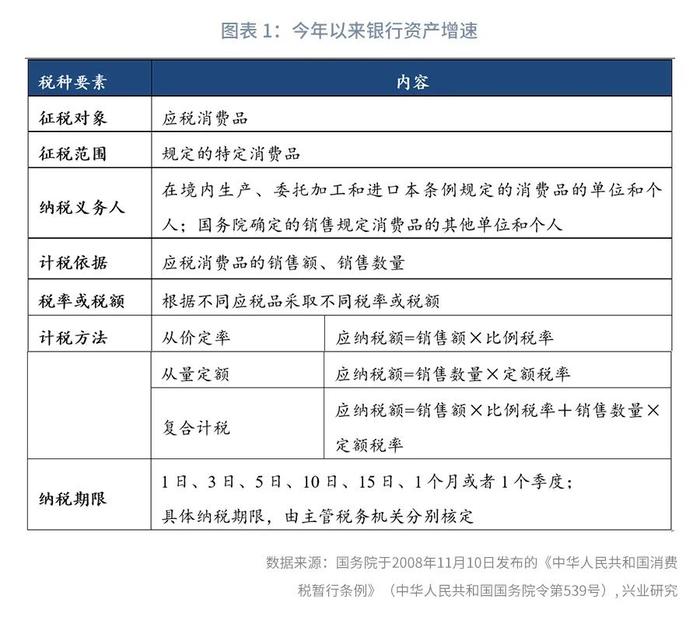

消费税是以特定消费品为征税对象,按照消费品的流转额,在批发商环节或零售商环节征收的一种流转税,属于税负易转嫁的间接税种。

纵观消费税的改革进程,改革目的大致以收入分配、消费品调节、节能环保三个角度为主,未来消费税改革的主要手段将围绕范围、征收环节及收益主体、税率进行调整。

第一,消费税范围有增有减。从环境保护角度来看,主要扩围方向为资源消耗类、环境污染类产品,如不可降解塑料、其他一次性制品;从调节收入分配角度来看,主要扩围方向为奢侈品、高档服务及场所,如高档皮草、高档箱包等奢侈消费品,高档演出、高档保健服务等服务及场所。从引导合理消费角度来看,主要扩围方向可能为电子烟。

第二,消费税征收环节选择性后移及收益主体变化。我国消费税目前为中央税种,随着征收环节后移将有利于增加地方财力,改善地方消费环境。从征税环节来看,基于对地方政府行为的或有影响,收入分配类、引导消费类税目更适合进行征收环节后移,而部分资源环境类数目如电池、涂料或更适合在生产环节征收。

第三,消费税税率调整税目相对较少。对于一次性筷子或新增实木制品等资源环境性税目,烟、酒这类引导消费类的税目,可考虑提高税率。

在“十四五”期间扎实推动共同富裕、推进双碳目标的政策背景下,基于调节收入分配、改善环境、减少碳排的税制改革将是财政体制改革的重点之一,而消费税则作为重点改革税种之一。习近平总书记在2021年10月发表的文章《扎实推动共同富裕》中,特别强调“要加大消费环节税收调节力度,研究扩大消费税征收范围”。那么,消费税如何调整?将对市场产生什么或有影响?本文将通过对消费税改革进程、改革方向及影响等多角度对消费税改革进行探讨。

一、消费税概况

1.消费税特点

消费税是以特定消费品为征税对象,按照消费品的流转额,在批发商环节或零售商环节征收的一种流转税,属于税负易转嫁的间接税种。

从消费税的构成要素来看,消费税呈现以下特点:窄税基、征收对象特定、征收环节单一、税率或税额多样化等。根据《中华人民共和国消费税暂行条例》(中华人民共和国国务院令第539号),当前消费税纳税人主要为境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人;消费税有多种计税方式,不同消费品计税方式及税率均有所差异。应纳税额的公式表示为:

从价定率:应纳税额=销售额×比例税率;

从量定额:应纳税额=销售数量×定额税率;

复合计税:应纳税额=销售额×比例税率+销售数量×定额税率。

从征收环节来看,目前多在生产环节征收,消费环节征收税目较少。消费税属于价内税,即消费品税费包含在价格中,因此大部分应税品在生产、委托加工和进口环节征收,批发、零售环节不再缴纳,但金银首饰、铂金首饰、钻石及钻石饰品改为在零售环节征收,卷烟在批发环节加征,超豪华小汽车在零售环节加征。无论选择在哪个环节征收,其最终税负仍是由消费者来承担。

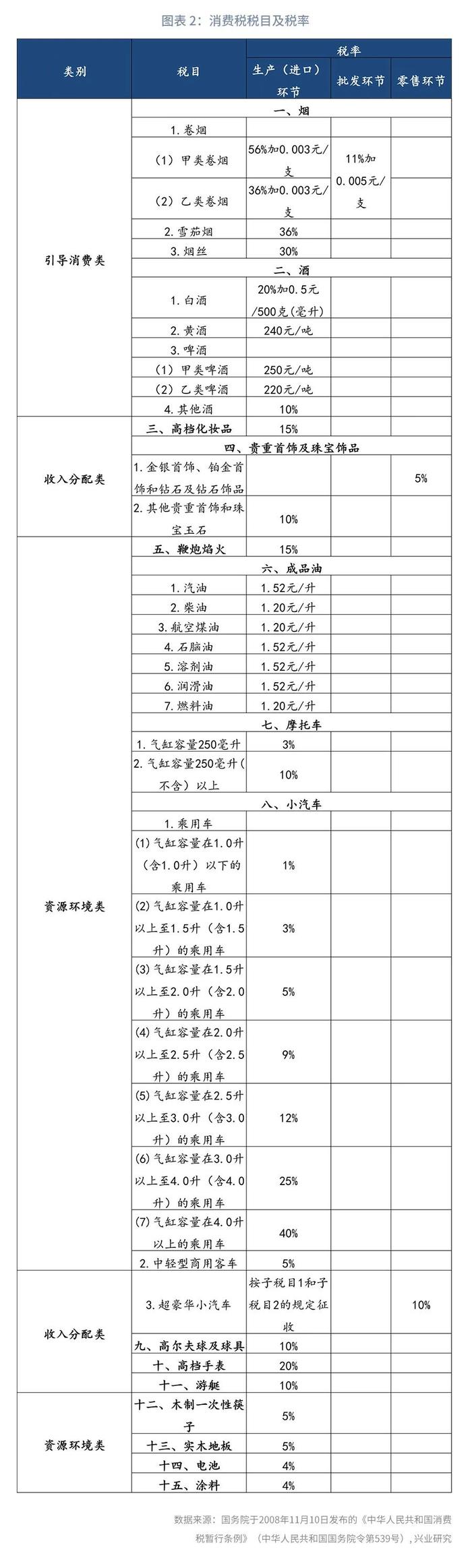

从应税消费品征收范围来看,消费税的应税品通常为高档、高污染、高资源消耗类消费品,因此我们按征税目的分为资源环境类、收入分配类、引导消费类三类。当然前两类也具有一定的引导消费目的,此分类以主要目的为依据,引导消费类多为与健康相关的税目。目前我国征税范围主要包括烟、酒、化妆品、油、车等15类税目,其中烟、酒、成品油、车为四种主要税目。

2.消费税贡献

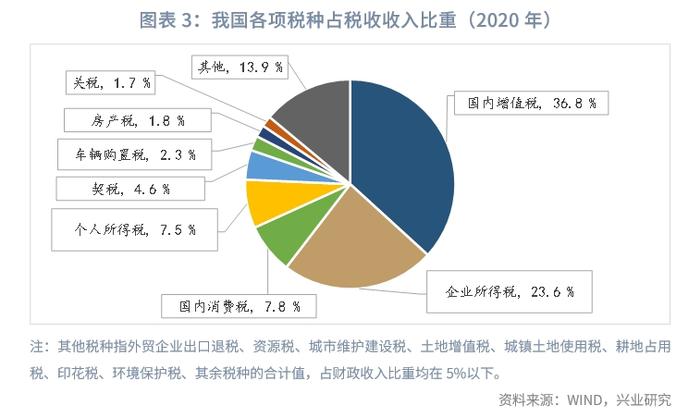

从消费税对财政收入的贡献来看,消费税是仅次于增值税、企业所得税的第三大税种,但由于征税范围较小,其贡献并不算高。近几年消费税占税收收入比例在8%左右,其规模约为1.0~1.2万亿元。从央地分配来看,目前国内消费税仍属于中央税种,相关税收计入中央财政收入,2020年约占中央税收收入的15.1%。2019年10月9日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(国发〔2019〕21号),提出“后移消费税征收环节并稳步下划地方……先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点”。将消费税下划地方有利于增加地方财力,调整央地财力分配,但具体方案分配方案还未出台。

二、国外消费税概况

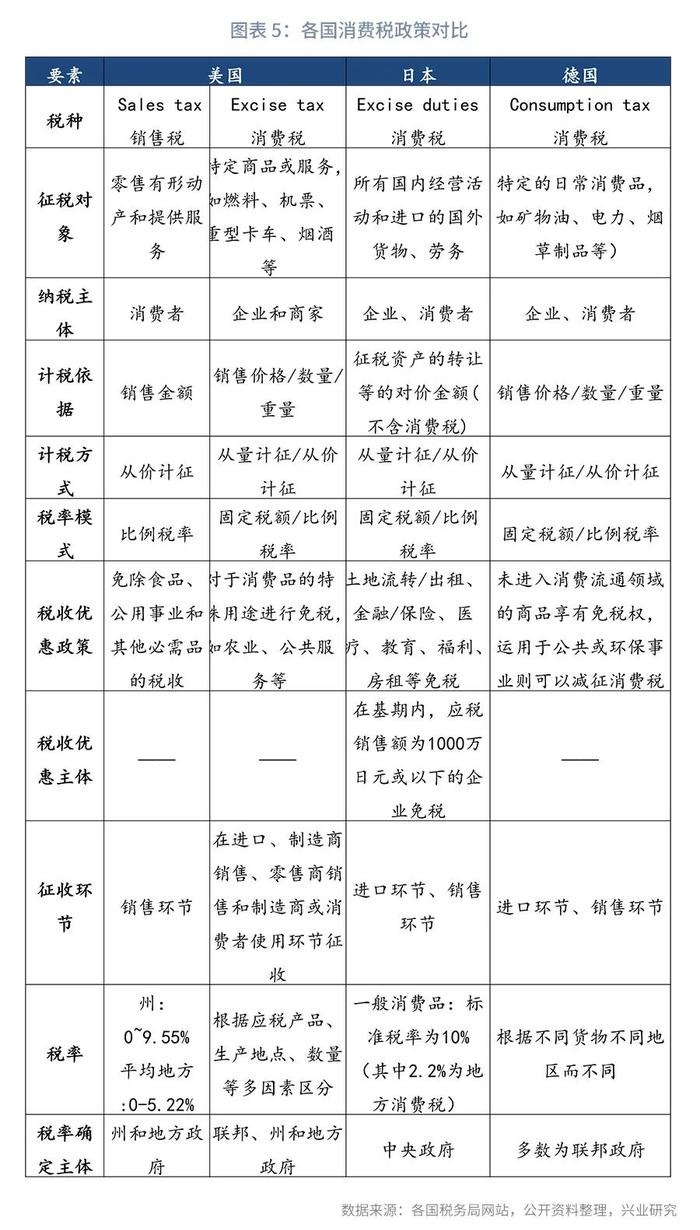

大多数国家都有消费税,且其征税范围不一,征税对象包括一般消费品及服务、特定消费品及服务,对应税率及档次差别也较大,我们以美国、日本、德国为例进行国际借鉴。

目前美国对于消费品主要征收两种税种:销售税和消费税,两个税种均是对商品销售或提供服务进行征收。

在美国普遍征收的是销售税,通常在销售点由销售商征收后上交政府。计税依据为商品或服务的销售价格或销售量,税率由州政府和下属地方政府各自确定,且实际税率为合并税率,即各级政府的税率叠加(例如,一个州的销售税税率为4%,县级为2%,市级有1.5%,则该市居民共需支付7.5%的销售税)。从优惠政策来看,免税品一般为食品、其他必需品或低于某一阈值的应税品。销售税为州政府及地方政府税种[1],个别州政府不征收,联邦政府不具有征收权利。

消费税则是在购买时对特定商品或服务征收的税种,如燃料、烟、酒等,与当前我国的消费税内涵相似,纳税主体主要为企业和商家,通常在价格中转嫁给消费者。计税方法包括从价计征与从量计征,因此计税依据是消费额或数量。与销售税不同的是,消费税为联邦、州和地方政府均有权征收,州及地方政府有权在联邦层面加征。联邦消费税按征收对象通常包括五类:公路、航空、烟草、酒和医药,其中公路主要指汽油、柴油、其他燃料、卡车拖车等征收对象,医药主要指医疗保险、处方药等征收对象。从征收环节来看,包括进口环节、制造商的销售环节、零售商的销售环节以及制造商或消费者使用环节。从优惠政策来看,特殊用途的消费品可以进行免税处理,例如,用于农业、公共服务或飞行器等燃油可免征燃料税。从消费税用途来看,对于特定消费品如烟酒等消费税资金将被转入普通基金,对于运输及与环境相关的消费税资金将被转入专用信托基金,如公路信托基金、机场航空信托基金。

日本消费税是对国内商品销售、服务提供和进口外国商品征收,因而是广义性质的消费税,不仅包括某些特定商品和服务,如烟、酒、能源消费等,而且包括一般消费商品和服务。对于特定消费品,日本会单列消费税种,如酒税、烟草税、挥发油税、汽车税、飞机燃油税等税种,多数为从量计征。对于一般消费品,标准税率为10%(其中2.2%为地方消费税),优惠税率为8%(其中1.76%为地方消费税),同时对部分消费品或一定阈值以下的消费额减免征收。从征收环节来看,在生产和分销的每个阶段,每次销售商品或服务时,消费税都会增加,但最终由消费者承担。

德国消费税是对特定的日常消费品进行征收,主要包括能源、电力税、起泡酒、烟草、咖啡、啤酒、烈酒和酒精饮料等,其中能源消费税贡献较多。计税依据为商品的销售额或重量、体积,税率根据不同货物不同地区而不同。德国的多数消费税种为联邦税种,除啤酒税联邦各州有权获得收入外,其余消费税均为联邦政府专项税。从税收优惠政策来看,不同产品享有不同优惠政策,例如,酒、烟草和咖啡类产品用于试验或自用而未进入流通消费领域不征收消费税;燃料用于制造能源产品或非使用目的可以享受免税,在公共交通、农林、航空航运等领域可以给予减免能源税;在电力税上,可再生能源发电(大于2兆瓦的发电厂)免征消费税。综合来看,未进入消费流通领域的商品享有免税权,运用于公共或环保事业则可以减征消费税。

从上述国家消费税情况可以看出,消费税基本分为广义与狭义两种,广义消费税是对各种商品服务进行征收,如日本、美国的销售税(Salestax),而狭义消费税则是对特定商品和服务进行征收,如德国、中国、美国的消费税(Excisetax)[2]。消费税的共同特点在于:相关税负基本通过提高价格转嫁给消费者;计税依据均为消费额或消费量;特定征收对象多为成品油、烟酒、机动车等。而对于税收归属、免税政策、具体税率均因各国的税制需要而不同。仅从狭义消费税而言,在税收归属方面,德国大多数为联邦单一税种,归属联邦收入,仅啤酒税各州有权获得税收收入;美国的消费税(Excisetax)则为共享税种,联邦、州和地方政府均有权征收,对应收入归各层级政府所有;而我国目前为中央政府单一税种,相当于美国、德国的联邦政府层级,为增加地方税源,目前已在探索逐步下划地方。在税收贡献方面,德国、美国、中国的狭义消费税占税收收入比重分别为8.0%、4.2%、8.0%,不考虑广义消费税征收的情况下,我国的消费税税收整体贡献相对合理,更重要地或是结构及央地分配上的调整。

相较其他国家,我国征税范围相对较窄,征收环节较为单一,这方面经验对我国有一定借鉴意义。

三、我国消费税改革进程及影响

1. 消费税改革进程

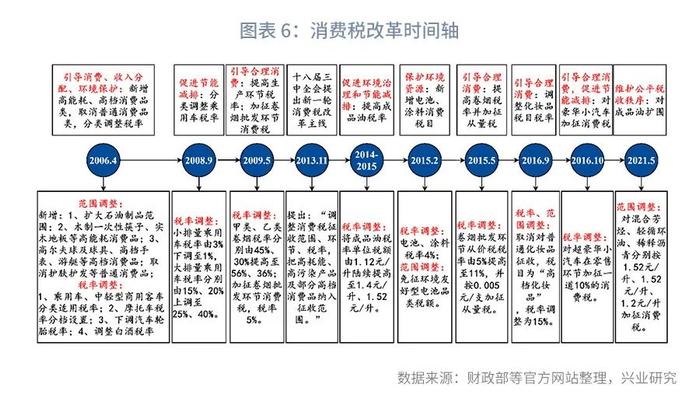

纵观消费税的改革进程,改革目的大致以收入分配、消费品调节、节能环保三个角度为主,改革方式基本围绕调整范围及税率进行。

第一轮消费税调整于2006年开始,新增高能耗、高档消费品类,取消普通消费品类,基于环保目的分类调整税率。具体来看,财政部、国家税务总局于2006年3月印发《关于调整和完善消费税政策的通知》(财税〔2006〕33号),改革方向主要包括两类,一是范围调整:扩大石油制品范围;新增木制一次性筷子、实木地板等高能耗消费品;新增高尔夫球及球具、高档手表、游艇等高档消费品;取消护肤护发品等普通消费品。二是税率调整:乘用车、中轻型商用客车分类适用税率;摩托车税率分档设置;下调汽车轮胎税率;调整白酒税率。2008年9月起,为促进节能减排,对不同排量的乘用车进行了税率调整,小排量乘用车税率由3%下调至1%,大排量乘用车税率分别由15%、20%上调至25%、40%。

第二轮消费税调整以2013年11月的十八届三中全会为起点,从环境资源节约与收入分配两方面入手进行消费税改革。其中,2013年的《中共中央关于全面深化改革若干重大问题的决定》明确提出:“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围。”在环境资源节约方面,为促进环境治理和节能减排,2014年、2015年两次提高成品油消费税税率,单位税额由1.12元/升陆续提高至1.4元/升、1.52元/升;2015年新增电池、涂料税目,同时,对环境友好型电池产品免征;2018年延长再生油品免征期限。在引导消费及调节收入分配方面,2015年为限制卷烟消费,在提高卷烟税率的同时加征从量税;2016年对超豪华小汽车零售环节加征从价税;2016年取消普通化妆品税目,仅征收高档化妆品税目。

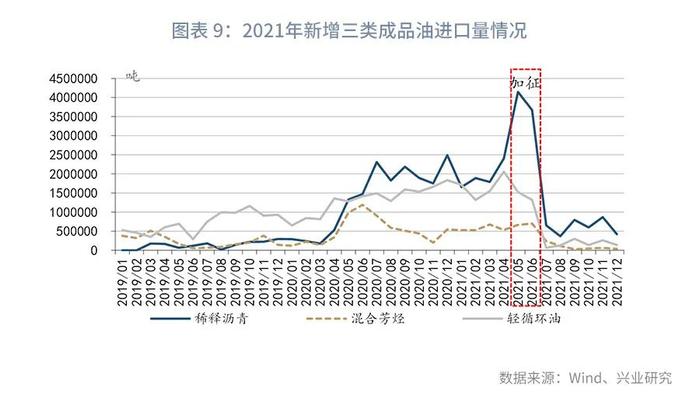

2016年经过调整后,期间基本是对征管及免征期限的细微调整,直至2021年对成品油进行了扩围,加征混合芳烃、轻循环油和稀释沥青三种成品油进口环节消费税,前两种税率将按视同石脑油1.52元/升征收,稀释沥青按视同燃料油1.2元/升征收。

2.消费税对市场的影响

理论上讲,消费税的征收对产品的价格、产量、销量有不同程度的影响。从价格来看,消费税属于价内税,且多数在生产环节征收,可能引发价格的上涨。当然价格的实际变化还受需求等其他因素的影响。从销量来看,可以分为两类消费品,一类是为引导合理消费、改善收入分配的消费品,如高档化妆品、高档小汽车来说,对其消费的影响主要取决于消费群体的消费价格弹性。通常高消费群体的消费价格弹性偏低,消费对于价格变化不敏感,因而其加征与税率的调整对消费量影响相对偏低。另一类是为保护环境的消费品,如成品油、实木地板等,对其消费的影响主要取决于对其价格影响的程度。

对成品油来说,第一次扩围影响不大,但第二次提率对消费及产量均有一定影响,第三次扩围对于相关产品的进口量有一定影响。具体来看,成品油消费税税目分别在2006年、2021年进行了扩围,2006年的扩围对于成品油消费量及产量影响相对较小,而2021年新增的三种成品油种类进口消费税于5月14日政策公布,6月12日正式执行。在5月公布开征到6月正式开征期间,稀释沥青达到了一个进口高峰,而三种产品的进口量在6月之后均保持较低水平,部分原因也在于消费税的开征对于其进口成本的提升,按消费税税率政策推算,混合芳烃、轻循环油、稀释沥青的进口成本分别增加约1520元/吨、1520元/吨、1200元/吨。而在2014-2015年两次提率情况下,成品油消费量与产量增速均有下降。

对卷烟来说,2015年在税率提高的同时加征从量税使得2016年卷烟销量增速有较大下滑,可以看出相当一部分消费者对于卷烟的消费价格弹性较大,提高税率对于卷烟的消费会有一定的抑制作用。

四、我国消费税改革方向

从消费税改革历程可以看出,未来消费税改革的主要目的仍会围绕环境保护及收入分配进行。这也基于目前的两个政策背景,一是“共同富裕”对于通过税制改革发挥收入分配功能的要求;二是“碳达峰·碳中和”目标下对于环境保护、能源结构转型的要求。消费税改革或将围绕范围、征收环节以及部分税率三部分进行调整。

1. 消费税范围有增有减

目前我国消费税税目较为有限,在范围调整上会偏向于扩围,但对于部分税目的细分层面可能会有一定的调减。

在扩围方面,从环境保护角度来看,主要扩围方向为高能耗、高排放或者高污染产品,即资源消耗类、环境污染类产品。从以往的改革可以看出多数改革政策是基于环保目的进行扩围及提高税率,目前的税目包括成品油、摩托车、小汽车、木制一次性筷子、实木地板、电池、涂料等。但在2020年提出的碳达峰·碳中和的背景下,我国的征税范围仍相对较小,对于资源环境保护的调节作用有限。因此,对资源消耗类、环境污染类产品加征消费税是主要改革方向之一:一是新增环境污染类产品,如不可降解塑料、其他一次性制品等,目前一次性制品税率偏低,难以起到有效的调节作用;二是新增两高行业相关产品,化学原料和化学制品行业在43个细分行业中的碳排放总量、强度分别排名均靠前,而此行业相关产品的目前仅对涂料征收消费税,同类产品如染料可以考虑作为消费税扩围方向之一。

从调节收入分配角度来看,主要扩围方向为奢侈品、高档服务及场所。2021年在政策会议多次提及“共同富裕”,同时习近平总书记于2021年10月发表的《扎实推动共同富裕》一文中明确提出:“要加大消费环节税收调节力度,研究扩大消费税征收范围。”目前我国消费税范围中以收入分配为重点的税目主要包括高档化妆品、贵重首饰珠宝、超豪华小汽车、高尔夫球及球具、高档手表、游艇,征税范围较为有限。而一些高档奢侈品、高档消费活动、高档服务场所未纳入征收范围,如高档皮草、高档箱包等奢侈消费品,高档演出、高档保健服务等服务及场所,这些消费品或服务在许多国家已有征收,如法国、希腊、韩国等。基于调节收入分配、引导合理消费的角度,未来很可能作为消费税扩围的方向之一。

从引导合理消费角度来看,主要扩围方向可能为电子烟。近年来随着控烟政策的出台,电子烟逐渐流行。目前,国内电子烟零售网点(包括专卖店、集合店和授权店)达19万家。2021年电子烟国内市场规模(零售)为197亿元人民币,比2020年的145亿人民币同比增长36%[3]。但其本身仍是危害健康的消费产品。根据国家卫健委发布的《中国吸烟危害健康报告2020》[4],特别新增了电子烟对健康的危害内容,强调“对于青少年而言,电子烟会对青少年的身心健康和成长造成不良后果,同时会诱导青少年使用卷烟”。同时,各地也逐步在控烟政策中加入电子烟,如在江苏省办公厅于2021年9月发布的《“十四五”卫生健康发展规划》(苏政办发〔2021〕85号)中提出:“提高公众对烟草(包括电子烟)危害的认识,引导全社会主动参与控烟……到2025年,全省15岁以上人群吸烟率低于21%。”由此可以看出,在引导健康消费方面,电子烟无论从自身危害还是政策导向上,均有必要成为消费税征收范围之一,只是其税率或不及卷烟,而征收环节也偏向于在消费环节进行征收。

在减少税目方面,目前消费税税目偏少,减少税目主要是在个别子税目或对于高档消费品的确定范围上,如高档化妆品范围、小排量汽车等。目前高档化妆品限定价格标准偏低,征税标准为10元/毫升(克)或15元/片(张)以上,而该标准左右的化妆品多数已成为大众消费的日常品,可考虑对其标准进行一定上调。

2. 消费税征收环节选择性后移

目前我国的主要税收贡献是在生产环节进行征收,从而多数贡献都源于烟酒、成品油及汽车的生产区域,区域间分化较为明显,主要集中在其生产地。在此情况下,消费税不宜完全成为地方税税种。因此基于地方税种体系构建及增加财力的目的,征收环节后移至销售环节是确有必要的,但是也需要有选择地进行后移。

征收环节后移有益于增加地方财力,改善地方消费环境,同时基于对地方政府行为的或有影响,倾向于对征收环节有选择性后移。2019年国务院印发的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》中,明确将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。至2020年已有部分消费品,如高档首饰的消费税已在零售环节征收,但因其税率偏低,对地方财力贡献有限。“十四五”规划纲要中明确提出,要调整优化消费税征收范围和税率,推进征收环节后移并稳步下划地方。这意味着随着消费税改革与收入分配划分的同时推进,地方税源会有所增加,同时也会激励地方政府改善地区消费环境。目前消费税中占比较大的烟、酒、小汽车等税目并没有全面推行征收环节后移,这也是未来需要推进的重点改革方向。而像电池、涂料等部分资源环境类税目,销售点比较分散,在消费环节征收的难度大,仍比较适合作为中央税种或中央地方共享税种,以防止地方政府的异化行为。

3. 消费税税率调整税目相对较少

在税率制定上,不同税目调整情况不一,且税率的调整幅度不宜过大。

对于一次性筷子或新增实木制品等资源环境性税目,当前税率偏低,环保作用有限,可考虑提高税率;对于烟、酒这类引导消费类的税目,基于“十四五”规划中提出的“开展控烟限酒行动”,可考虑适当提高税率;对于成品油税目,已相继进行了税率的提高,在现有情况下,税改方向或主要在于征收范围及征收方式上的调整。

参考文献:

1. 徐会超,张晓杰.完善我国绿色税收制度的探讨[J].税务研究,2018(09):101-104.

2. 许光建,苏泠然.消费税改革的回顾与展望[J].价格理论与实践,2019(07):10-14.

感谢实习生陆浩楠对本文的贡献。

注:

[1]美国主要包含三级政府:联邦政府、州政府、地方政府,“地方政府”主要指州政府以下层级,州政府、地方政府分别相对于我国的省级政府、省级以下政府,通常提到的我国地方税体系中的“地方”则对应美国的州政府与地方政府两级层级。

[2]美国较为特殊,既有广义消费税,也有狭义消费税,前者是对全部商品征收,称为销售税(Salestax),后者是对特定商品征收,称为消费税(Excisetax),两者的英文叫法不一样,前文表格中有所列示,在这里为作区分,在广义与狭义描述中分别列示。

[3]数据来源:东方财富网,《2021电子烟产业蓝皮书发布:电子烟海外零售额是中国25倍》(2021-12-20)【2022-02-17】,https://finance.eastmoney.com/a/202112202219846871.html.

[4]资料来源:人民政府网,《中国吸烟危害健康报告2020》(2021-05-30)【2022-02-17】,http://www.gov.cn/xinwen/2021-05/30/content_5613994.htm.

★