外汇商品 | 谁才是欧元的主导定价因子——基于市场影响因子的BETA分析

欧元兑美元

本文2024年7月4日首发于“CFETSFX”微信公众号。

基于BETA因子分析、滚动回归等方法,我们发现:(1)美元利率对欧元兑美元的影响普遍大于欧元利率,且长端和短端的影响相近,前者甚至阶段性更强。(2)美国股债联动加强期间,因欧元是股市的高BETA币种,美元利率的负面影响会被强化。(3)美国企业信用风险变化对欧元汇率的影响也较德国更大,只有在本土信用风险主导不确定性且引发市场关注时,德国的影响才会阶段性占据上风。(4)美国基本面韧性对欧元兑美元的影响高于欧元区,且在美联储即将结束加息及暂停加息阶段,市场往往更关注美国基本面情况变化。

总体而言,欧元区消息面影响当前处于相对劣势。其根本原因是欧元区没有统一财政政策、缺乏欧元债券,导致货币政策传导效力被大打折扣。当前至第三季度美国经济小周期向上,叠加美国国债发行量大增,美元指数、美债收益率料将维持强势,欧元兑美元承压,此外关注法国议会选举和美股回落风险,两者亦利空欧元。

就理论层面而言,欧元兑美元会因为欧元区经济韧性、欧央行撒鹰而上涨,而在欧元区增长疲软、欧央行立场转鸽的阶段回落。然而事实上,我们常常看到两者的背离,近期比较典型的例子包括2024年4月中旬至5月期间,欧元区经济意外指数下行、利率预期变化不大的背景下欧元兑美元录得涨势;2023年第四季度市场加码欧央行降息预期、欧元区经济“惊喜”程度没有明显走强,但欧元兑美元拐头上行。此类现象背后是由于在相应时段欧元区宏观要素对欧元兑美元影响的权重较小,而美国宏观要素的制约更大。本文将基于BETA因子分析、滚动回归等方法尝试阐述这一现象及背后的原因。

一、市场影响因子的BETA分析

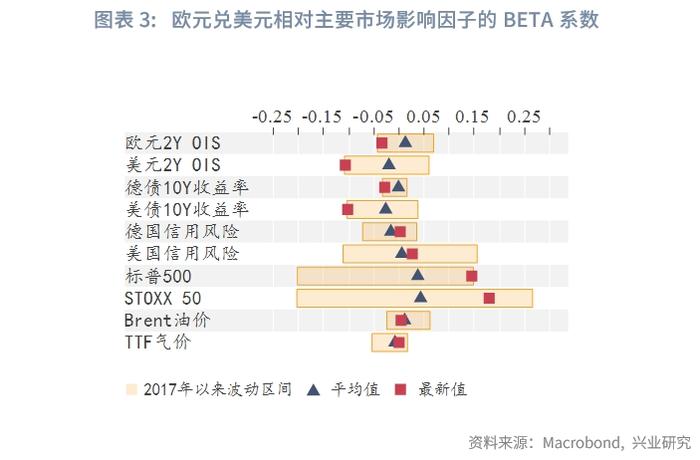

结合BETA因子分析法,我们可以从欧元兑美元与股债商市场的联动关系中挖掘其“敏感”主题。当前欧美股市、美元长短期利率对欧元兑美元的扰动相对较强。显然,欧元利率对欧元汇率的影响不如美元利率。这种特征在2023年第四季度也较为突出,这便解释了当时欧元兑美元与欧央行利率预期变动背离的原因。

拉长时序来看,就绝对水平而言,美元利率BETA系数在多数情况下大于欧元利率,且长端美元利率变动对欧元汇率的影响和短端相近,甚至阶段性更强。反观欧元利率,长端的扰动作用明显不如短端。长短端利率影响的差异与欧美央行不同的非传统货币政策工具箱息息相关。美联储QE/QT直接影响债券市场,而欧央行主要的“收放水”方式为控制向银行提供的廉价贷款,对债券市场影响偏间接。同时,美债10Y收益率对欧元兑美元波段影响更大也在一定程度上说明除美联储政策预期外,市场风险偏好、美国增长前景等因素也是欧元定价的重要因子。

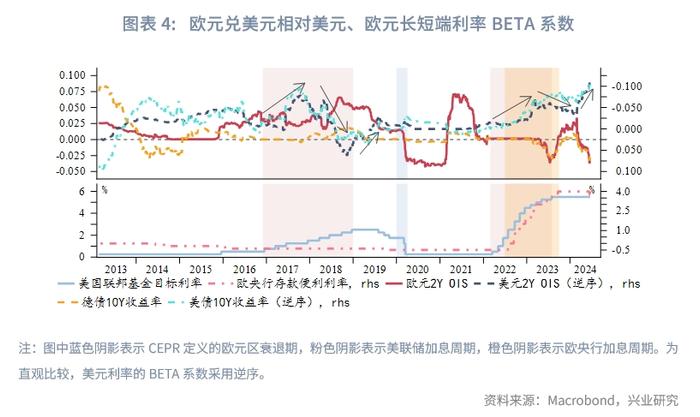

美联储利率变动周期内,美元利率通常占据主导地位。如2016年12月和2022年3月启动的两轮加息周期中,美元利率BETA系数普遍占上风。且本轮加息周期内,直至美联储降息前景进入市场视野,欧央行利率预期与汇率的相关性才阶段性恢复正值。再比如2020年疫情危机冲击之下,美联储宽松预期主导汇市波动,欧央行扩表和降息操作对欧元汇率的影响被淡化(体现为欧元利率BETA系数转负)。美元利率的影响程度在联储加息周期内表现为先增强后减弱,在其暂停加息期间又倾向于走强。

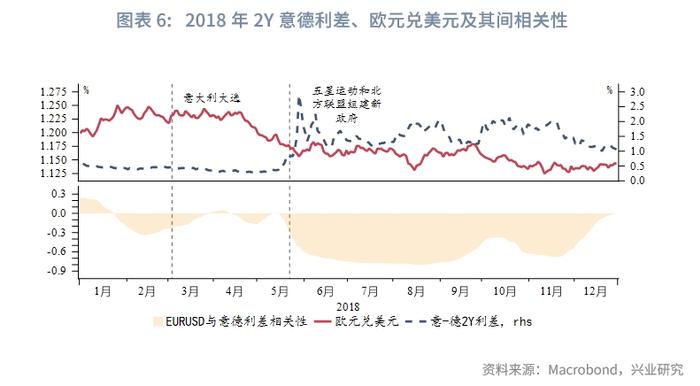

另外,欧洲突发的极端政治事件可能会破坏欧元兑美元与美元利率之间的正向关联。例如2018年意大利大选传统中左翼政党遭遇“滑铁卢”、无一派别获得绝对多数,组阁过程一波三折,最后以极右翼政党五星运动与北方联盟携手执政告终。期间市场情绪偏向消极,德债的避险属性使其收益率走势基本与意债相反,意债收益率上行时德债收益率往往回落,意德利差扩大导致欧元汇率承压,欧元区利率影响因此被放大。

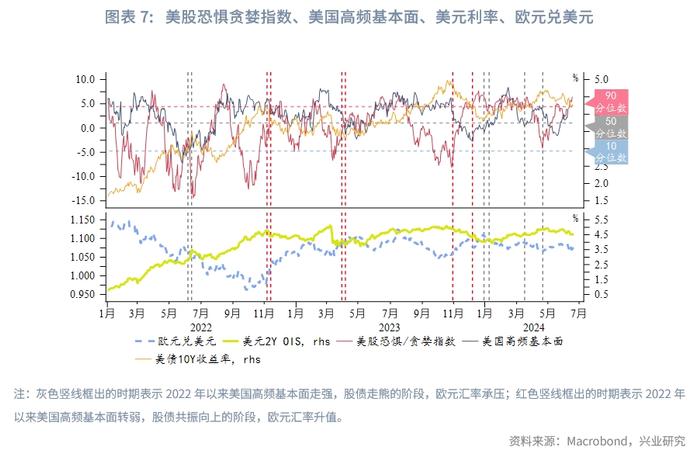

美国股债联动加强期间,因欧元是股市的高BETA币种,美元利率的负面影响会被强化。该现象背后的逻辑链条通常为美国基本面边际好转,加息(降息)预期强化(减弱),带动美债收益率上行,美股估值压力增大,股价下跌。在这一过程中,欧元同时受到美联储降息预期收敛(美元OIS上行)、美债长端收益率上行、股市下跌的多重利空影响。反之亦成立。我们以恐惧/贪婪指数描绘美股的风险情绪。近年来美国高频基本面好转、股债双杀的背景下欧元汇率贬值的典型例子包括:2022年6月7日至6月14日,因期间公布的美国2022年5月CPI同比超预期,浇灭市场对美国通胀已经见顶的希望;2024年初公布的美国非农和ADP等就业数据维系韧性、敲打市场对联储过剩的降息预期;2024年3月中旬至4月中旬,美国高频经济数据起势,联储降息预期进一步向下修正,美元长短端利率回升。

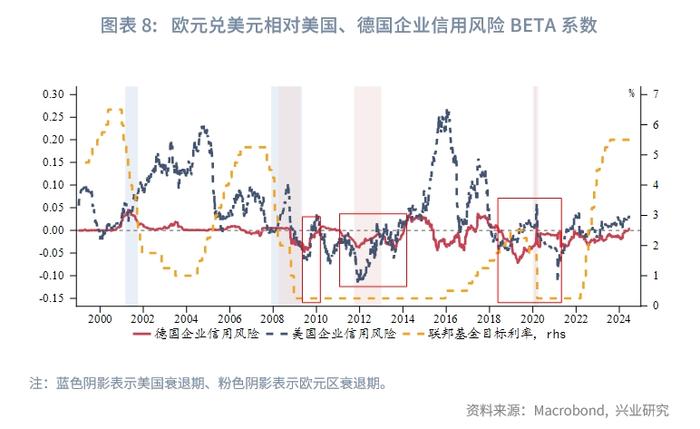

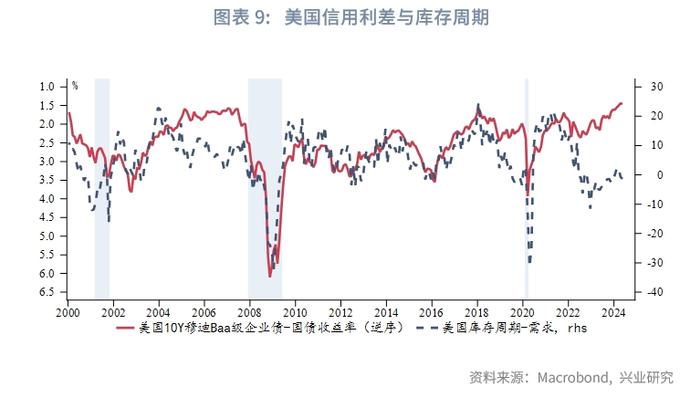

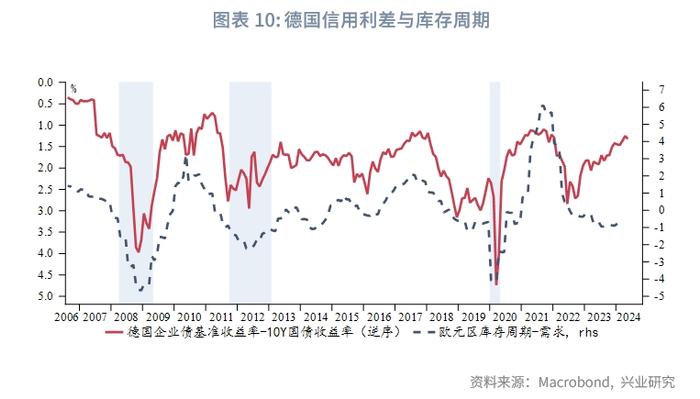

我们以美国10Y穆迪Baa级企业债与国债收益率之差和德国企业债基准收益率与10Y国债收益率之差分别代表美国和德国企业信用风险。根据BETA系数,可以发现美国企业信用风险变化对欧元汇率的影响也较德国更大。由于美德信用利差与库存周期高度相关,这也从侧面说明美国经济周期对欧元兑美元的影响或高于德国。美国和欧元区衰退期内,美国企业信用风险BETA系数通常为正、德国为负。与此同时,库存周期是美联储调整政策利率的主要参考之一。美联储加息周期往往和需求复苏阶段重叠,而此时美元汇率在加息炒作下倾向于升值、信用利差倾向于收敛。因此可以观测到,美联储加息周期内,欧元兑美元相对美国企业信用风险的BETA系数在多数时间中处于正值区域。

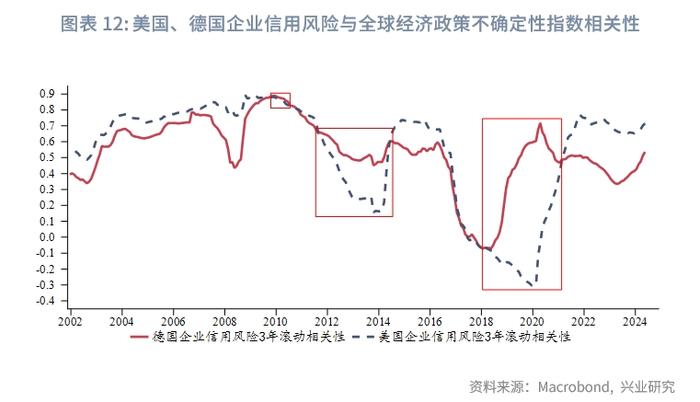

此外,格兰杰因果检验显示,美国信用利差是德国信用利差的“因”,但反向并不成立。因此,在德国相关风险成为全球不确定性上行的诱因时(此处以德国企业信用风险与全球经济政策不确定性指数相关性高于美国的阶段来表示),美国企业信用受到波及相对有限,与欧元兑美元的相关性弱化,德国企业信用风险掌控主导权,譬如2010年、2012年至2014年欧债危机时期,以及2018年至2021年欧洲政局动荡和疫情危机阶段(图表8红色框线标出的时段)。美元同时还受益于避险属性,强化德国企业信用风险与欧元的负相关性。

二、高频基本面的滚动回归检验

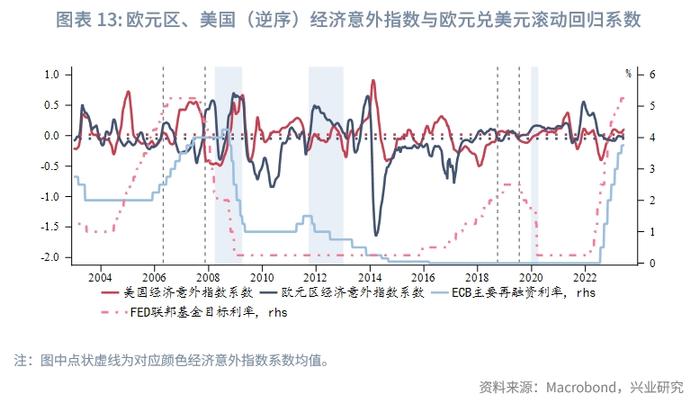

计算滚动回归模型的系数亦是探求不同变量间相关性变化的重要方法。高频基本面变动是市场行情波动的源头,本小节将选取美国和欧元区经济意外指数作为高频基本面指标,衡量它们对于欧元兑美元的影响。

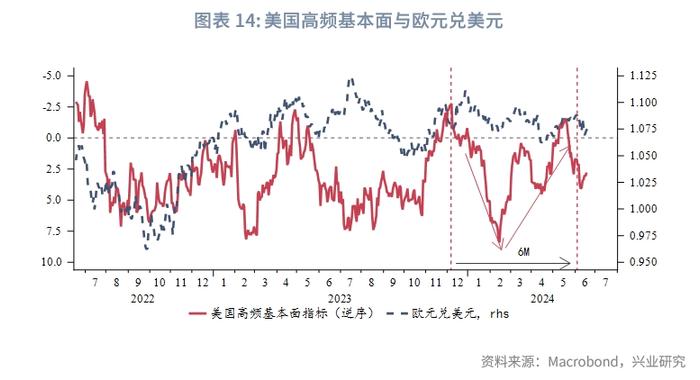

使用美国、欧元区经济意外指数作为自变量对欧元兑美元经HP滤波处理后的周期项构造滚动回归模型。数据均经标准化处理以直接比较系数,频度采用周度,滤波的平滑参数λ按经验公式取作731161600。为了更直观地展现相关程度,美国经济意外指数采用逆序。就历史均值而言,美国基本面韧性对欧元兑美元的影响高于欧元区。在美联储即将结束加息及暂停加息阶段,市场往往更关注美国基本面情况。在欧元区衰退期内,欧元区经济意外指数影响通常大于美国。当前美联储高利率维持期内,美国基本面的“风吹草动”引导市场对联储降息前景的看法,对欧元兑美元的影响权重更大,这便是2024年4月中旬至5月期间欧元兑美元顶住经济韧性降低的压力录得涨势的重要原因。

Kuttner(2001)、Kearns和Manners(2006)以及James和Kasikov(2008)的研究成果亦表明,美国经济数据公布对欧元兑美元汇率的影响大于欧元区、日本、英国和瑞士的经济公告。Apergis等人在《DomarketfundamentalsdeterminetheDollar-Euroexchangerate?》(2012)一文中指出,欧元区消息面影响处于相对劣势的根本原因是没有统一财政政策、缺乏欧元债券,货币政策传导效力被大打折扣。尽管疫情危机后,欧盟委员会为启动复苏基金、“临时支持减少失业风险计划”(SURE)等欧盟层面财政支持发行欧元债券,在财政统一的道路上迈出关键一步,但距离实现全面的欧元债券发行仍任重道远,还需要克服诸多政治和经济上的障碍。

三、后市展望

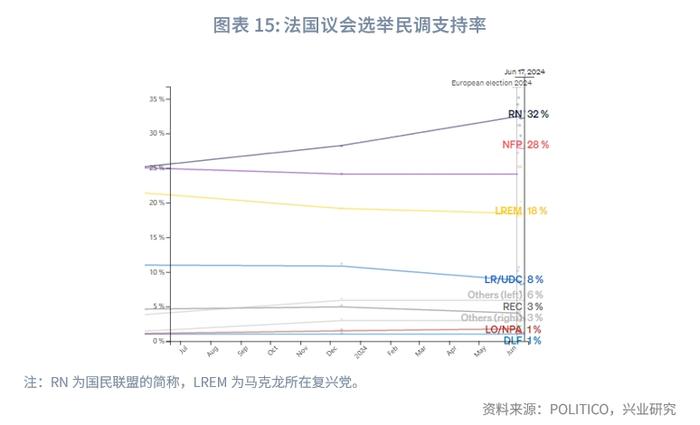

由上述分析可知,当下美国经济数据、联储政策立场预期才是欧元兑美元最主要的影响变量。当前至第三季度美国经济小周期向上,叠加美国国债发行量大增,美元指数、美债收益率料将维持强势,欧元兑美元承压。与此同时,美股风险情绪指数再度上修至90分位数上方,回落风险加大。美国经济小周期向上、美元利率走强背景下,这将加剧欧元汇率的下行压力。另外,法国临时宣布提前议会选举,政治不确定性短期内可能继续拖累欧元。在欧洲议会选举后,法国左翼联盟扩大势力,由新生态社会人民联盟(NUPES)更名为新人民阵线(NFP)。马克龙的中间派联盟很有可能在6月30日和7月7日的两轮投票中被极右翼和左翼“左右夹击”。目前两者均难获得绝对多数所需的289个席位,在少数派政府的情况下,法国政局将变得更加“摇摇欲坠”。

参考文献

[1]Apergis,Nicholas,GeorgeZestos,andDmitriyShaltayev.Domarketfundamentalsdeterminethedollar-euroexchangerate?JournalofPolicyModeling,2012,34:1-15.

[2]Kuttner,Kenneth.Monetarypolicysurprisesandinterestrates:EvidencefromtheFedfundsfuturesmarket.JournalofMonetaryEconomics,2001,47:523-44.

[3]Kearns,Jonathan,andPhilipManners.Theimpactofmonetarypolicyontheexchangerate:Astudyusingintradaydata.InternationalJournalofCentralBanking,2006,2:1-24.

[4]James,Jessica,andKristjanKasikov.Impactofeconomicdatasurprisesonexchangeratesintheinter-dealermarket.QuantitativeFinance,2008,8:5-15.

★