跨不过IPO那道山

7月3日,恒升医学和恒昌医药分别从北交所、深交所主动撤回上市申请。肯定的是,它们将不是今年最后IPO被终止的生物医药公司。

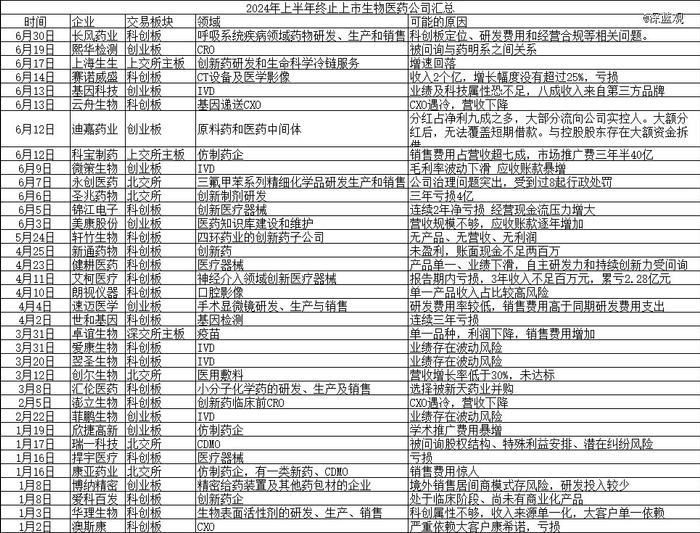

据不完全统计,截止到6月30日,沪深北三大交易所上半年宣布终止审查的生物医药公司数量达到35家,已等同于去年全年生物医药IPO终止数总和。这意味着,平均每5天就有一家撤回IPO。

这源自于三大交易所IPO审核趋严。3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》后,4月12日又发布“新国九条”。根据上海证券交易所企业上市服务信息显示,截至7月2日,沪深北三家交易所今年终止审查的IPO企业达到了309家,包括撤回材料和否决或终止注册的企业,这已经超过去年全年IPO终止数(294家)。

具体到生物医药领域,科创板修改了上市标准,最近三年研发投入金额累计在6000万元以上”改为“8000万以上”;“发明专利5项以上”改为“7项以上”;“最近三年营业收入复合增长率达到20%”改为“25%”。

除了营收业绩之外,销售合规性和创新属性如今都是上市审核的重点。排队上市的生物医药公司,不少已不满足新上市标准,因而申请主动撤回。冲击科创板的创新药械公司、CXO难以回答证监会问询中的连年亏损和营收下降的问题;疫情中业绩暴增的IVD企业们,折戟于毛利率下滑、增长后劲不足;有营收的仿制药企,研发投入不足、销售费用过高、产品过于单一。

北交所也变得高不可攀。由于吸纳的是“专、精、特、新”的企业,很多创新药企的投资人一度认为北交所的盘子流通小,并不是上市首选。尽管它的上市审查很快,2021年9月2日宣布成立北交所开始,首批企业上市只用了75天时间。但是进入2024年,对于药企来说,上市难度并不亚于沪深交易所。一位投资人称,自己所投的CXO公司在科创板上市无望后,转身拥抱北交所,但递交材料后,就陷入了漫长的等待期。

与去年IPO收紧不同的是,今年市场一度被投资行业人士认为IPO暂停受理。市场对于IPO何时重启、细则如何,暂时没有风声,这造成投资人和创始人的普遍迷茫,往常,只要他们了解规则,总有一个努力的方向和确定性。但如今,由于不了解证监会目前对于创新药企的上市偏好,一位创始人对于公司的下一步——到底是砍掉员工、轻装上阵、打平营收,还是赶紧把项目推上去,再用项目亮点上市?种种关口,难以抉择。

投资人开始看重已有商业化落地、有营收利润的生物医药企业。相较于创新药企,有些一级市场投资人甚至更青睐改良型的仿制药企;有些甚至做了最坏的打算,不再考虑上市退出渠道,每年有分红的生物医药,就可以去投。而“九死一生”的创新药企业的最大特点,就是需要增加募资渠道,支持黑洞一样的研发投入。“有营收利润”的企业,恰恰和急需募资的创新药企不属于同一个阶段。

未能如期上市的生物医药公司,如今有着不同的命运。有现金流的生物医药公司,勒紧裤腰带推进商业化落地,以期未来有营收的时候再冲击上市;现金流几近枯竭的生物医药公司则焦灼地寻求地方产业基金的帮助,或者像汇伦医药一样,放弃IPO,转而选择被收购。

那些卖身不了,也融不到钱的生物医药公司,只能死掉。而这种,占据了行业多数。

-01-

没有赶上趟的遗憾

当被投的创新药企撤回上市申请时,林宁(化名)是抱有遗憾的。他一边说服自己,投资就是这样,有赢有亏,愿赌服输。另外一个自己却会时不时跳出来叹息,运气太差,在政策卡死之前,早那么几个月,哪怕是几天去提交IPO申请,自己和那家药企的命运可能就截然不同。

毕竟,他真金白银地在那家公司B轮融资时,投了两三百万。到了冲击IPO时,公司产品三期临床即将结束,就差上市的临门一脚——一旦上市,几百万的收益可以放大到几十倍。

2021年,属于生物医药IPO最繁荣的时期。对于未盈利生物医药公司而言,港股(依据18A章节规则上市)和科创板是IPO的最佳选择。科创板的流动性、溢价性整体好于港股18A,因而更多创新药企偏好科创板上市。2019年科创板开市后,登陆科创板的生物医药公司有16家。2020年,有25家上市。2021年,创下了39家的高峰。2022年,科创板上市的生物医药公司数量减少,但仍有24家。但到了2023年,成功登陆科创板的生物医药公司仅有百利天恒、安杰思、西山科技和智翔金泰4家,在2023年6月智翔金泰上市之后,科创板再无上市的生物医药企业。

港股破发潮始于2022年,新股上市股价几乎都是腰斩。此时,很多创新药企在一级市场的估值极度高挂,林宁称,40亿估值的创新药企在当时属于白菜价企业,它如果在港股上市,市值顶多冲到100亿左右,投资人退出时也赚不了太多。“港股没有了交易量,上了等于白上。它没有解决创始人和投资人流动性的实际问题,而且港股也失去了募资能力。”但到了科创板,它的市值可能会达到200亿。为了退出时回报率更高,很多创新药投资人选择冲击科创板。

在林宁看来,这一波冲击上市的生物医药公司,标的要明显好于第一波上科创板的生物医药公司。它们这一批难IPO上岸的公司有相同的特质,成立于2018年前后,偏好于源头创新,产品尚未盈利,几乎都在2022年后递交上市申请,折戟于2023年IPO政策收紧——尽管没有公开的文件说明,但他记得,科创板刚放闸时,产品到二期临床就可以上市,后来要求三期临床有数据才可以冲,再后来是要提交NDA上市申请。到了今年,则需要有收入、有利润,逐层加码。

被投的IVD公司2022年在创业板成功过会后,接下来的一年多时间里,却没有拿到注册批文,漫长等待未有结果后,公司撤回上市申请。这让投资人杨欣(化名)有了IPO收紧的危机感,“政策接下来变化会很快,可能会从IVD到其他生物医药领域。”

核酸检测风口时期,2019年有3家IVD企业获批上市,2020年为9家,到了2021年,上市IVD企业数量高达17家。到了2022年,业务涉及核酸检测的企业在申报IPO时,遭遇市场强烈舆论质疑,监管部门开始重点关注其核酸检测相关业务与主营业务的关联性、相关收入的可持续性。很多IVD企业倒在IPO之前,2022年,IVD上市数量降至7家。

没有把握好上市时间点的IVD公司,进入了漫长的等待期。在上市注册的队伍中,微策生物等待了近20个月,翌圣生物更是超过600天。

“创始人一直扛着,不想回撤。”但在2023年上市政策趋严之下,杨欣称,创始人们只能接受现实,放弃上市后一夜暴富的梦,开始稳扎稳打经营公司。唯一不同的是,员工的士气被打击了。

-02-

IPO收紧的警钟

从科创板的政策变动中,足以窥探整个IPO收紧、卡严的原因。

科创板的概念第一次被提出,是在2018年11月,首届中国国际进口博览会开幕式上。全新板块的诞生是为了推动“硬壳科技”的创新发展。与创业板对于企业盈利和资产规模有所要求不同的是,科创板更注重企业的创新能力而不是盈利表现,政策的初衷是好的。

尚未盈利的创新药、械公司借着科创板第五套标准,有了上市退出渠道,研发如火如荼地开展,行业烈火烹油。科创版第五套标准当时要求申报企业至少有一项核心产品获准开展二期临床试验,且预计市值不低于40亿元,这对于备受资本宠爱的创新药来说,门槛不高。但宽松政策也带来另一方面的问题,“科技公司,往往骗子公司多。”林宁毫不客气指出。一些公司会借着“创新药”的名号,为了圈钱套现而上市。

他坦诚当时很多投资人去看生物医药公司时,哪怕知道对方管线、研发一般,但只要上了科创板,有二级市场的“韭菜们”接盘,投资人就可以全身而退。投资人评估企业的标准并不是产品如何,未来能实现多少利润,而是在赌二级市场的接盘人。

这并不是单单生物医药领域投资的旧疾。中国人民银行研究局巡视员周学东在2023年7月的一场主旨演讲中点破,财富管理市场迫切需要解决类似“基金赚钱,基民不赚钱”这一广受诟病的问题。

科创板企业在上市几年后的表现乏善可陈。“三四年过去了,在科创板上市的部分公司连产品都没有上市,更不要说有收入。有些已上市的创新产品,也卖不动。”杨欣说。一些标的一般的企业,股价破发严重,财务数据造假、减持不规范等,更多问题集中暴露。

在经济与股市低迷的情况下,股民的不满加剧。在生物医药领域,民愤的典型案例是智翔金泰。2023年6月20日,智翔金泰在科创板上市,计划预计募资41.61亿元。一开盘,股价跌破发行价。林宁认为,智翔金泰和之前上市的部分创新药企无差,属于典型的“三无公司”,无产品、无收入、无利润,成立四年多时间内,累亏超14.7亿元。但舆论对于这一类上市企业的容忍度在降低。据媒体不完全统计,2022年至今用科创板第五套上市标准上市的9家医药企业中,仅盟科药业上市首日没有破发。

股价破发增加上市公司再融资和股东减持难度的同时,给市场带来了一种投资低迷的恐慌。而智翔金泰上市的时间点,不早不晚地踩在了股民在跌跌不休的A股中亏损的情绪点上。

2023年8月27日,证监会出手,宣布阶段性收紧IPO。对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。同时进一步规范股份减持行为,存在破发、破净或三年未进行现金分红等不得减持股份。这些调整政策,也被称为“827新政”。

智翔金泰之后,科创板目前再无生物医药公司上市。除了科创板之外,北交所和创业板都全面收紧。

在A股持续下行的情况下,林宁认为股市整治,尤其是IPO上市监管趋严是必要的。一些创新药企之前估值高挂,如今市值缩水、回归理性。有些则是标的很烂,上市破发、股价腰斩,都是市场调节的自然表现。让好的标的上市,有利于整个市场环境肃清。但他也担心如今政策“有些一刀切”,彻底停止IPO申请的话,导致一些优质标的的生物医药企业失去了上市机会。

-03-

上市未果,对赌后的一地鸡毛

在一级市场融资遇冷下,二级市场的门阀一关,生物医药公司都会面对现金流困境,尤其是极为烧钱、尚未盈利的创新药企。它们的命运,又将是一个个前途未卜的故事。

诸多前车之鉴。索元生物在上市之前与天堂硅谷签订了对赌协议。但2021年11月底,索元生物闯关科创板失败,意味着对赌失败。由于索元生物不愿回购天堂硅谷投资的股份,天堂硅谷把杭州索元生物告到了中国国际经济贸易仲裁委员会,要求其退回3000万元投资款,并计每年10%的单利。

这样撕破脸的方式,在创新药当下越来越常见。在面见杨欣时,他称前一天晚上,自己刚和一位签了对赌协议的创始人“拍了桌子”,要求对方回购,条件却没有谈妥。“曾经较风光的企业,花钱的时候大手大脚,一会招人,一会买地,如今钱快花完了,现有临床试验不达预期,后续研发管线又跟不上,只能等待破产。”

资金短缺的生物医药公司正在寻找地方产业基金资助。它们也开始从上海、苏州这些医药高地,搬迁至二三线城市。但一位地方园区招商负责人认为,地方产业基金也只是解决这些药企的燃眉之急。钱烧完后,产品仍没有落地,它们仍旧要面对下一轮融资问题。而一些二三线城市医药产业生态薄弱,缺乏配套的上下游发展链条,“融到当地产业基金的钱后,这些企业下一步发展很重要,发展不好,还是会面临破产的可能。”

这其中存在着悖论:地方产业园区青睐的是确定性比较高的生物医药公司,已经到了商业化阶段,需要投资建厂,能给当地解决就业、带来税收,满足这些条件的企业并不缺钱。而缺钱、需要地方产业基金扶持的企业,却不是地方政府乐意接受的。

并购退出也是一种选择。在针对IPO、再融资要暂停的传闻,证监会提到:“并购重组是优化资源配置、激发市场活力的重要途径。下一步,我们将坚持问题导向,顺应市场需求,深化并购重组市场化改革。”

冲击科创板迟迟没有进展后,汇伦医药在今年3月,选择卖给了新天药业。其背后的一级市场投资人得以退出。而华润双鹤、迈瑞医疗等多家上市公司在今年都进行并购重组。越来越多的创新药企被海外药企收购,普方生物被丹麦公司收入囊中,亘喜生物牵手阿斯利康,信瑞诺医药被诺华并购......

剩下的,那些现金流枯竭、无法被收购的生物医药公司,在等待IPO放开的过程中,随时可能会被淘汰。

在过往历史中,唯一让人感觉有点乐观的是,在同样的窘境出现时,政策在纠偏过程中的完善。

A股历史上,总共经历了9次IPO暂停风波。2008年,美国次贷危机引发国际金融危机,A股也于2008年9月18日最低见1802.33点。同月,A股IPO暂停。2013年3月,证监会实行史上最严厉的IPO财务核查。数据显示,截至12月12日,所有排队企业中,有289家宣告终止审查,鱼目混珠排队上市的企业被清退。14个月,IPO重新开闸。

如今,在等待三大交易所IPO受理重新“开闸”的过程里,林宁希望,在一定的时间过后,生物医药行业会迎来好消息。

【本文由投资界合作伙伴深蓝观授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。