【棉花周报】美实播面积增加 供应宽松预期渐兑现

作者|中信建投期货产业部 陈家谊

助理研究员| 中信建投期货研究发展部 郝鸿飞

本报告完成时间 |2024年7月6日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

上周末USDA发布2024/25年度作物实播面积报告,美棉新年度实播面积在1167.0万英亩,同比增加14.1%。其中陆地棉总面积1148.8万英亩,同比增幅13.9%;皮马棉种植面积18.2万英亩,同比增幅23.8%。数据发布后,ICE期棉价格配合下行,于72美分/磅附近震荡。随着新棉种植数据逐渐出炉,新年度增产预期得到阶段性印证,跟随而来的问题是实际增产幅度如何兑现,以及下游利润恢复的演进路径。在此氛围下棉花价格走势趋于谨慎,对天气扰动或库存去化等多头数据的反应钝感明显。与此同时,随着棉价逐渐进入低估区间,且北半球高温干旱趋势有所加强对作物生长影响发酵,棉价向下动力也在减弱,市场在等待新的交易锚点。总的来说,新棉开秤前因天气扰动、开秤心态博弈等因素或支持棉价短期反弹,但在供需格局或宏观转向前,大概率空头逻辑继续占据市场主导。

海外市场

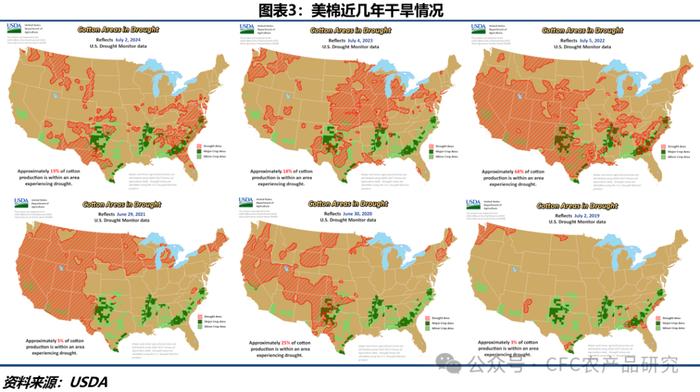

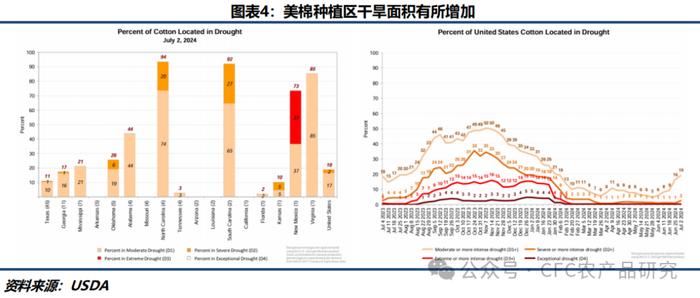

美国:据USDA数据,截至7月2日全美干旱区域面积占比为19%,较前一周(16%)增加2.6个百分点,持续处于近年偏低位置,尤其极端干旱区域较少,暂时对棉花生长影响较小,但需注意的是北美天气转干趋势有所加强。

美棉播种接近尾声,截至2024年6月30日,美国棉花播种完成97%,较去年同期减少1个百分点,较过去五年同期平均值减少2个百分点。美国棉花现蕾率为43%,较去年同期增加5个百分点,较过去五年同期平均值增加5个百分点。美国棉花结铃率为11%,较去年同期增加2个百分点,较过去五年同期平均值增加2个百分点。美国棉花长势良好以上的占50%,较前周减少6个百分点,较去年同期高2个百分点。良好率处于近五年高位水平,按以往经验良好率会随时间下降,关注后期良好率变化情况。

2024年6月21-27日,美国2023/24年度陆地棉净出口签约量为2.62万吨,较前周增长27%,较前四周平均值减少23%,签约量净增来自中国(1.44万吨)、越南、巴基斯坦、印度尼西亚和孟加拉国。

印度:印度棉花协会主席AtulS.Ganatra表示,截至7月1日,印度棉花播种面积在600万公顷左右,目前已完成50-55%。在接受媒体采访时,他指出,由于马哈拉施特拉邦早期已播种了200多万公顷的棉花,今年的已播种比去年快。然而,许多地区的播种面积正在减少,印度北部地区的减少幅度达到40%至50%。古吉拉特邦的种植面积预计将比去年低15-20%,而拉贾斯坦邦的降幅可能达55%,降至45万公顷。马哈拉施特拉邦,坎德什和维达尔巴地区的种植面积可能会出现5%至10%的减少。总体而言,他认为,由于劳动力成本上升和产量低下,印度许多地区的棉花种植面积长期来看预计下降。其他夏季作物在经济上更具可行性,棉花种植越来越多地保留在低水位地区。他预测,印度棉花种植面积从长期来看将减少10-15%。

印度棉花协会(CAI)公布,截至7月1日,2023/24年度籽棉总上市量本周增加14万包至3174万包。私人估计的每日到货量约为18,100包,主要来自马哈拉施特拉邦和古吉拉特邦。

过去几周,印度全国降雨稳步改善,主要归因于西北部和中部邦降雨量的增加。截至7月2日,季风已覆盖全国,比往年平均水平提前了六天,自6月26日以来提高了15个百分点,使高温天气有所缓解,但目前全国降雨量比长期平均水平低4%。

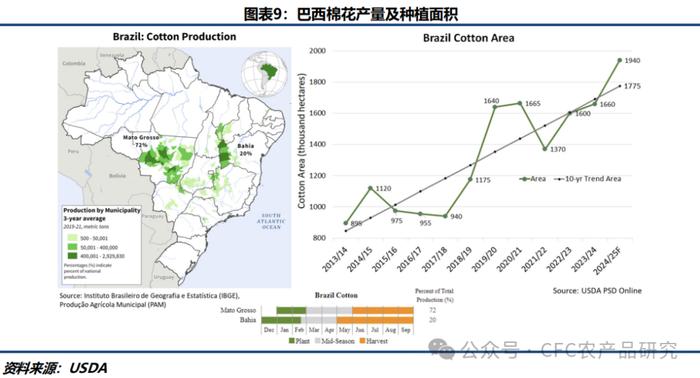

巴西:收割工作正在主要产棉州稳步推进。在最大的产区马托格罗索州,收获活动仍仅限于头茬棉花,根据该州农业经济研究所的数据,今年头茬棉花仅占该州总种植量的18%多一点。二茬棉花的采摘工作将在几周后开始。产量预测保持良好。全国生产商协会上调了其估计值,目前与CONAB(棉花委员会)上个月提出的数字(365.71万吨皮棉)非常接近。单产预计将略低于上一季的创纪录水平。

国内市场

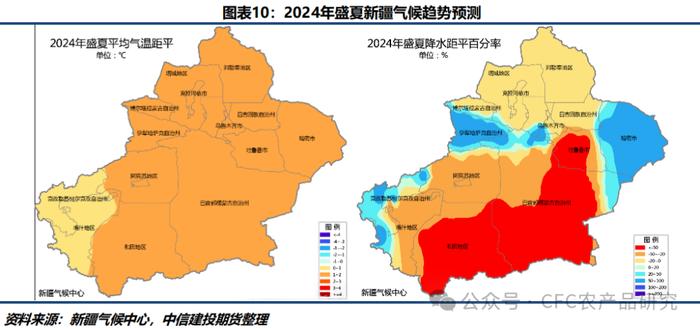

7-8月份是北半球棉花生长的花铃期,温度和光照变化对最终产量依然有着较大影响。光照对棉铃的发育至关重要,但至少对于我国新疆地区基本不用担心光照不足,而更应关注温度的影响。棉铃生长发育的最适温度为25~26℃,30℃以上的温度已经偏高,而35℃以上的温度则会对棉铃生长发育造成明显伤害,长期处在35℃以上会降低花粉粒的活性、影响受精和开花结实,增加棉铃脱落的可能性。

近日新疆天气普遍升高,据新疆气象局发布的天气预测来看,我国新疆地区今年7-8月气温较往年偏高或略偏高,大部分区域降水较往年偏少。具体看克州、喀什平均气温较常年偏高0.1~0.9℃,全疆其余大部地区偏高1.2~1.9℃。伊犁河谷、天山山区、克州和哈密降水量较常年偏多5成以上,北疆其余地区偏少1~2成,喀什、阿克苏和巴州北部偏少2~5成,和田、巴州南部和吐鲁番降水较常年偏少5成以上。

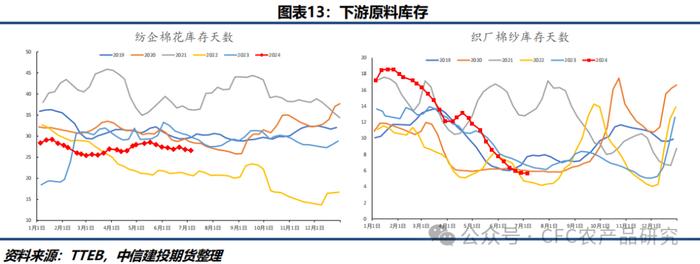

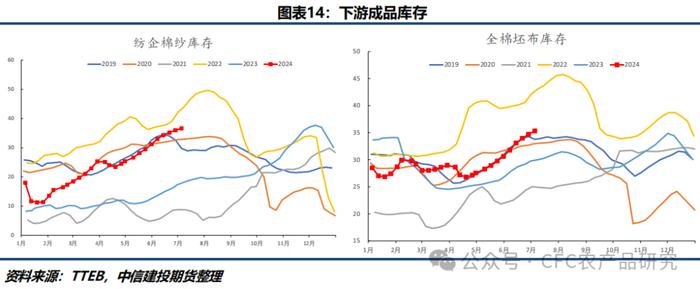

棉花的直接下游纺纱厂亏损持续,花纱价差可以体现直接下游的利润情况。这里我们选取市场上比较常规的棉花、棉纱指标作为参照。由图可见当前花纱价差处于从2018年至今数据的最下沿,纯棉纱厂利润极限压缩。新疆纱厂成本低尚可以有些许盈利,内地纺厂每吨亏损1000元以上,甚至已经持续1年的时间。近期由于棉花价格下跌,纺纱厂即期利润有所好转,但因库存周期原因,成本降低短期不会直接体现在成本上,而棉纱价格也同步下跌,短期利润空间继续承压。

目前来看,花纱价差难以回到曾经的高水平状态,新增的棉纱产能成本较低、新疆持续的补贴政策以及较低价的进口纱都在逐步重塑着我国棉纺市场结构,落后产能出清,低成本新增产能占领市场并向新疆等西部地区转移是大势所趋,而距离新疆较远又离港口较近的东部沿海地区则扛起产业升级的重任,向中高端棉纱、混纺纱、差异化品种升级,或以生产以进口棉为主的溯源外贸订单为主,未来偏低的花纱价差或许将成为常态甚至有进一步压缩的可能性,这无疑对上游棉花价格形成较大压力。

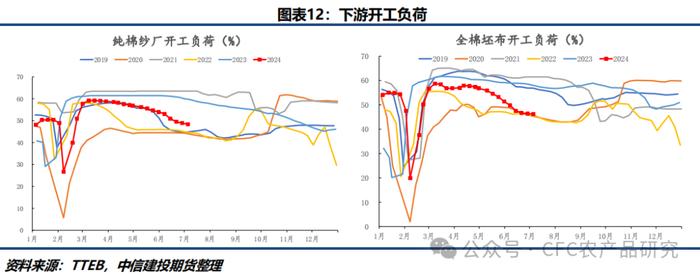

开机率方面,目前随着市场进入传统淡季,开机率季节性下滑,今年整体市场氛围偏谨慎。

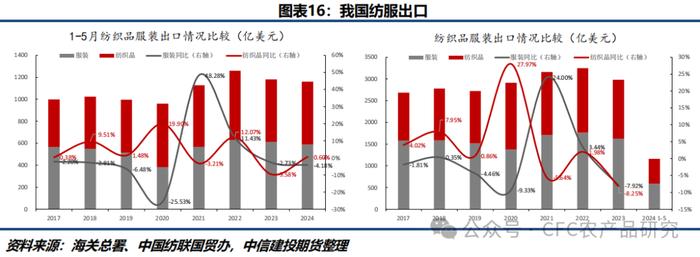

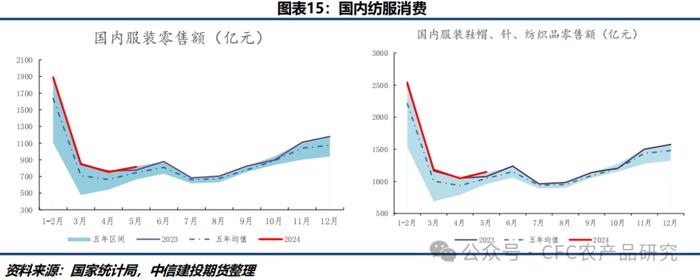

终端消费方面,据国家统计局数据显示,5月份我国服装、鞋帽、针纺织品类零售总额1148亿元,同比增长4.4%。1-5月份,服装、鞋帽、针纺织品类零售总额5856亿元,同比增长2.0%。今年前5个月,全国纺织品服装出口1158.4亿美元,同比增长1.4%(以人民币计同比增长4.8%),增速较1至4月加快0.8个百分点。其中,纺织品出口571.3亿美元,同比增长2.6%(以人民币计同比增长6.1%);服装出口587.2亿美元,同比微增0.2%(以人民币计同比增长3.5%)。

总体来看出口量较之前的高位仍有较大差距,因此利润向上传导受阻,与上游持续扩张的纺纱织造产能形成明显对比。