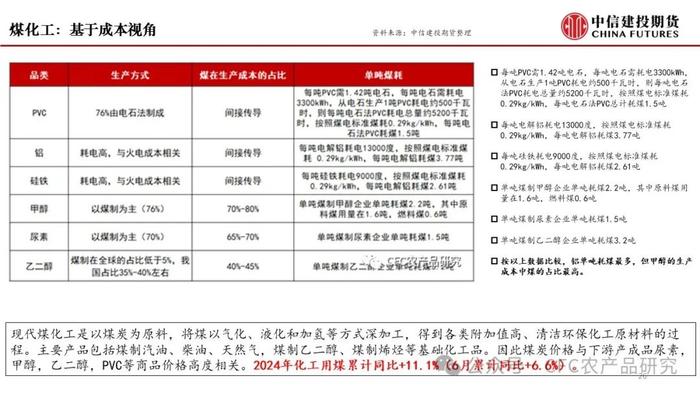

无锚之境,商品多空配置的再讨论

作者|中信建投期货田亚雄

本报告完成时间 |2024年7月2日

期货交易咨询从业信息:Z0012209

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

展望:

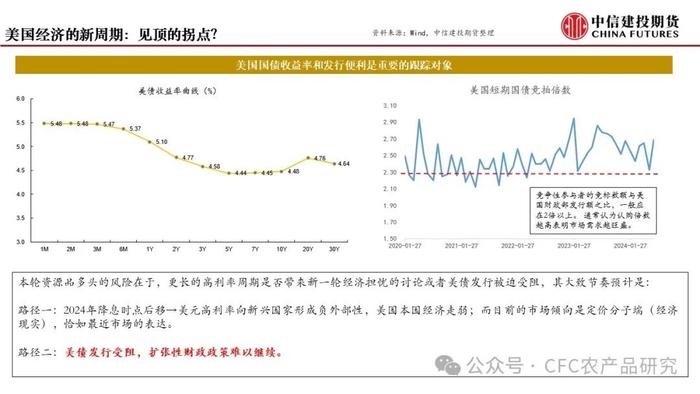

目前商品市场计价倾向是交易现实,即美国居民消费边际走弱,这个状态或持续到8月JacksonHole会议,且降息交易已经被提前计价,市场已经意识到未来降息的斜率受限,因此非基本面定价的因子有效性让位于基本面,但利率敏感的美债和黄金的相对强势值得期待。

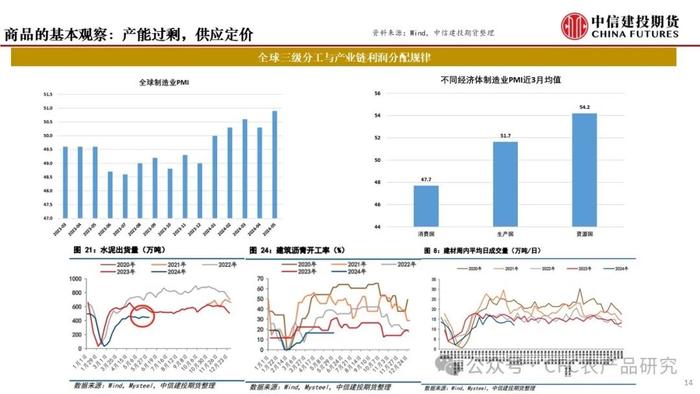

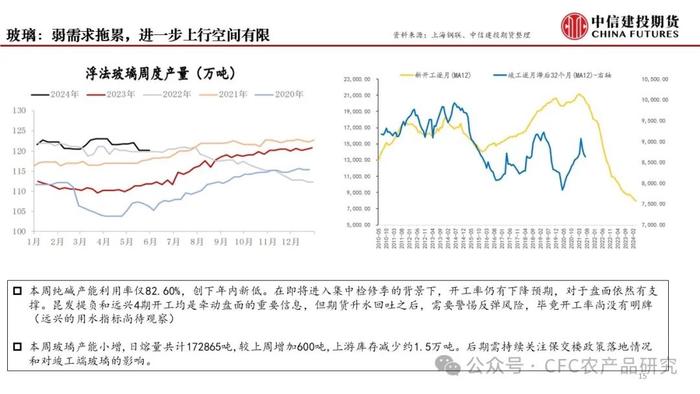

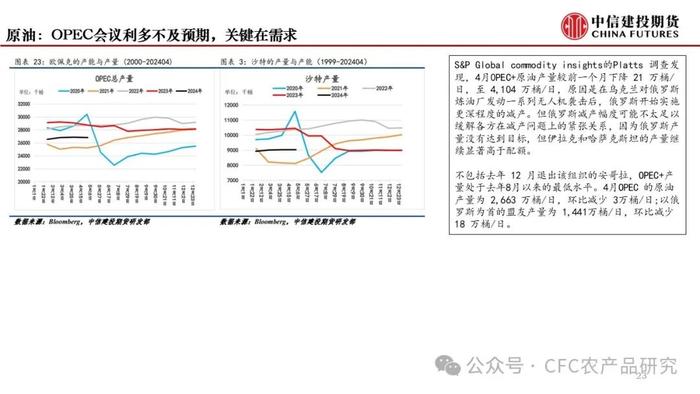

7月的事件交易我们主张关注月初的美国汽油需求和中旬的三中全会的会议内容。在目前整体偏弱震荡的市场中,需要警惕的风险就是一方面美国汽油旺季不旺(错过的消费未来不会回补,7月初的休假高峰),另一部方面就是难以捕捉国内政策加强的信号,二者共振或形成以原油下行及其衍生负面情绪扩散的压力。短周期阶段空头品种筛选有两条线索:1、产业过剩出清慢,需求显著弱势的品种(LC,PVC,PG,JD);2、多头群众基础高,供应驱动不显著但估值或利润偏高的品种(RU,SA)

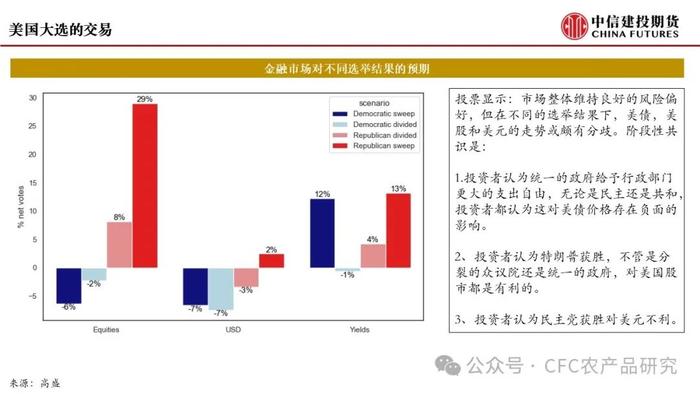

大选叙事逐步被市场交易,首次电视辩论演说后,特朗普的表现基本是压倒性,仅21%的受访者认为拜登的表现优于对手特朗普,拜登支持率下行,这也暗示未来贸易壁垒或有增加,长期通胀局面或被强化;

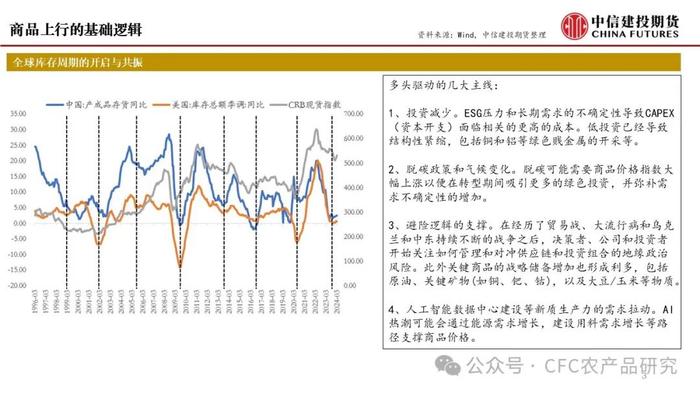

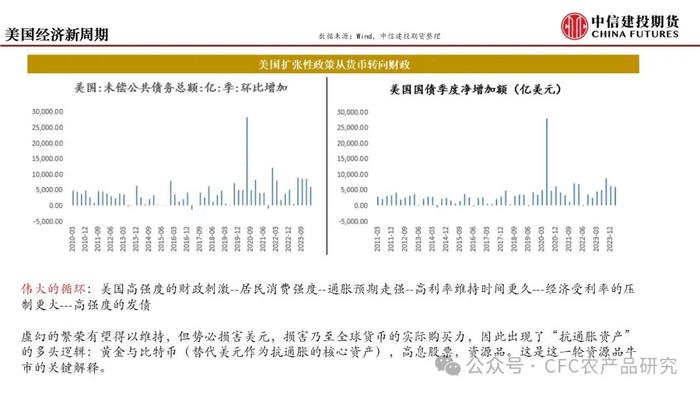

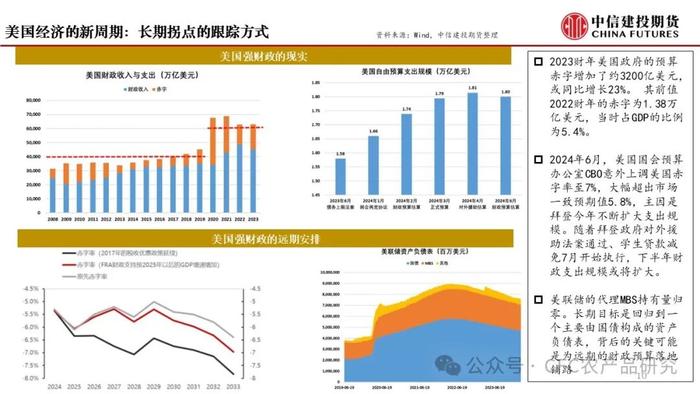

商品长周期多头驱动来自于美国高强度财政政策长期化引发的法定货币币值空心化讨论,欧美在高赤字下的再工业化与库存新周期开启,逆全球化时期资源品上游投资下降,倾向于商品逢低布局多头,考虑到商品资产本不生息,入场机会更适合在驱动的左侧。

交易题材:美国大选

无论谁当选,积极的财政政策的选择基本没有分歧,差别在于能否做到Sweep,即形成统一的政府,即总统+众议院+参议院获得全胜,若达成一致那么,那么财政开支或更有望达成一致,通胀压力更大,美债收益率或居高不下,对于商品也有望形成由强需求和美国高赤字率触发的多头驱动。

两党都支持美国的再工业化加速,分歧在于共和党的立场是支持传统能源,民主党的立场是ESG。

在关税的设置上,特朗普当选或暗示美国进口关税的抬升,全球经贸关系再添诡谲,逆全球化和伴生的通胀或重新主导美债收益率易涨难跌,美元高位维持和海外商品的相对强势。

在地缘上,关注特朗普当选后或退出对乌克兰的支持,俄乌冲突有望向更快解决的方向演进;美国在中东的战略性收缩或将加速。

报告免不了有事后分析的嫌疑,而凡事到了回忆的时刻,真实地像假的一样。我们对商品研究的热爱源于这个市场对参与者素质要求上,在于独立客观、尊重分歧、带着谦卑的锋芒和勇气(因为跟随市场潮流是不需要承担责任的),与此相对的是成见、傲慢和厚古薄今。研究是一场对自我的修行。