牛股侦探 | 5G时代,无线通信芯片霸主高通的成长性如何?

本文来源|富途专栏(牛股侦探|5G时代,无线通信芯片霸主高通的成长性如何?)

今天我们来聊聊全球领先的无线通信技术公司高通(QCOM.US)。

高通是全球无线通信芯片市场的霸主,全球几乎所有涉及通信的公司都必须向高通缴纳专利税。

高通公司成立之初主要为无线通讯业提供项目研究、开发服务,同时还涉足有限的产品制造。公司独创的CDMA(码分多址)技术,改变了全球无线通信的面貌,也一举奠定了其在通信领域的霸主地位。

从2005年起,高通逐渐剥离手机基站业务和研发业务,并专注于SOC(系统级芯片)领域,先后打败德州仪器,意法半导体等老牌的芯片公司,走上全球无线通信芯片的领导地位。

据了解,SoC芯片不是单指一颗芯片,而是一种集成电路芯片,包括了CPU、GPU、ISP、调制解调器等多个部件。CPU和移动操作系统是智能手机的关键,而调制解调器则是负责让手机「始终连接,始终在线」的部件,它们共同组成了移动时代的基石。

高通主要增长动力之一是5G技术的加速应用。2016年,高通作为5G时代的引领者,发布了全球首款5G基带芯片骁龙X50,并在随后的几年中不断开发新品,至今已累计发布了8款5G手机基带芯片。高通的5G基带芯片是全球应用最为广泛的5G芯片方案,全球有近一半的5G手机采用该方案。

01

业务概览

高通的主要收入来自三个业务分部:

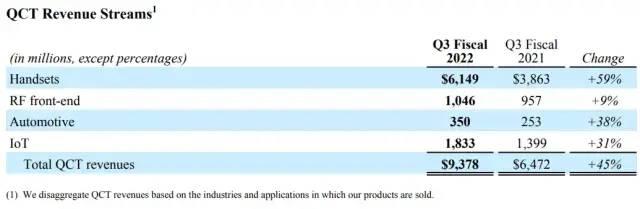

QCT业务——即QualcommCDMATechnologies(2022年第三财季占收入的86%),主要设计和制造集成电路和系统软件,收入来自手机、射频前端、汽车和物联网领域。骁龙系列是QCT部门的明星产品。

QTL业务——即QualcommTechnologyLicensing,是高通公司的专利授权部门(占收入的13.9%),包括授予许可和提供使用高通产品组合的权利。鉴于高通公司在CDMA领域申请了大量的专利保护,下游手机等应用厂商无法绕过高通的专利保护。可以这么说,每一台3G、4G和5G智能手机中都有高通的发明,世界上每卖出一部智能手机,都需要向高通缴纳专利费。

QSI业务——即QualcommStrategicInitiatives(占收入的0.1%),是高通公司的风险战略投资部门,专注于发现新机遇并协助设计和部署新产品和服务的投资。

尽管面临全球通胀压力和供应链中断,高通的核心业务部门收入仍在高速增长,这主要归因于内容消费增加,硬件性能提升需求也在提高。

02

基本面强劲

在维持领先地位的同时,高通的利润率也在提高。

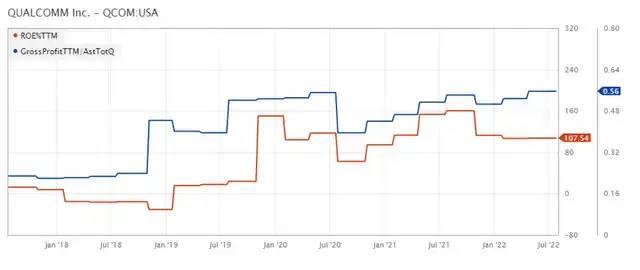

数据显示,公司营业利润率从2018年的3.26%上升至目前的33.31%,主要受益于早期的战略投资创造了高质量收入。

ROE也在持续上升,从2018年的负数转变为自2021年初以来持续达到100%以上的水平(目前为106.18%)。此外,其ROE也高于主要竞争对手,如博通、英特尔和AMD最新季度的ROE分别为38.43%、20.5%和10.06%。

同样,以毛利润/总资产计算的总资产利润率在过去几年中也显著提高,显示出盈利能力增强,目前保持上升趋势。

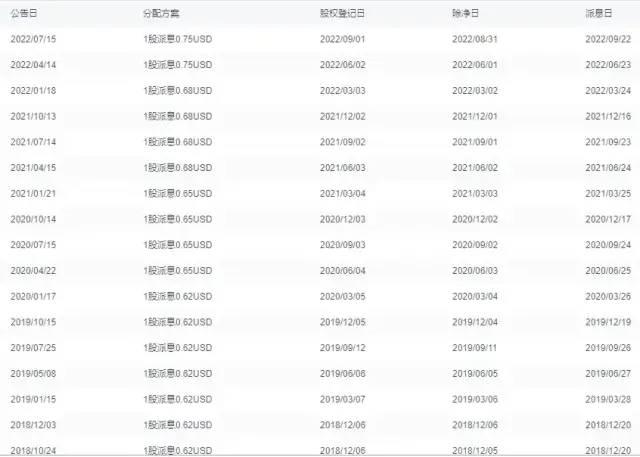

在股东回报方面,高通的股息在过去19年中一直在增长,目前的股息收益率接近2%。

此外,该公司还通过不断回购股票来将多余的现金回馈股东,在过去三年中,高通平均每季度回购6.94亿股股票。

高通管理层预计2022财年非美国通用会计准则每股收益为12.55美元,比去年增加4美元。第四季度的每股收益指引中值为3.15美元,环比增长6.4%。基于这些假设,预计高通将提供出色的年度业绩。

公司未来的收入增长将受到与三星合作的提振。管理层在最近的业绩会上宣布,与三星同意扩展双方合作,骁龙平台将支持三星未来的旗舰Galaxy产品,包括智能手机、PC、平板电脑和扩展现实XR终端等。双方就此签订了一项从2023年开始的多年期协议。

此外,高通与三星的专利许可协议也再次延长七年,至2030年底。此次延长的协议涵盖了3G、4G、5G和即将推出的6G移动技术和设备。管理层表示,本许可协议是QTL的一个重要里程碑事件。三星是全球最大的智能手机供应商,拥有完善的专利组合,与三星延长许可协议,增加了QTL业务的稳定性。

03

竞争优势

高通拥有良好的增长前景,接下来,我们用波特五力模型来分析其市场定位,以此来评估外部因素对公司竞争力的影响。

新进入者的威胁(低)

现有的半导体厂商,包括高通、博通、美国超微公司等,一直在大力投入研发,特别是在软件开发和硬件创新上。因此,新公司想要进入和竞争并不容易。在这个高门槛高壁垒的市场,只有愿意承担极高风险的大公司才能生存。

替代品的威胁(低)

虽然客户可以替换高通销售的产品,但由于兼容性和依赖性问题,更换供应商存在相对较高的转换成本。公司需要考虑替代品的时间成本和是否通过测试。此外,即使客户愿意接受高昂的成本,由于芯片行业极度紧缺,替代品很难稳定供货。

客户的议价能力(中等)

目前,客户虽然无法轻易替代产品,但另一方面它们对高通的增长前景也有一定影响。例如,前三个客户贡献了公司近一半的收入,存在客户集中度高的风险。

供应商的议价能力(高)

尽管半导体公司使用的许多原材料都是标准化的,但供不应求是当前的主要问题。只要供应链中断,供应商就可以讨价还价。此外,正如其年度报告所述,高通依赖有限数量的第三方供应商来采购、制造、组装和测试其产品,这使供应商处于优势地位。

同业竞争激烈程度(高)

虽然像英特尔和博通这样的竞争对手很少,但业内所有公司都对其产品和服务进行了大量投资,这使得它们很难退出。因此,他们对自己的市场份额持积极态度,并一直在寻找扩张机会或通过并购进行整合。

04

投资风险

尽管高通基本面强劲,但其估值和增长潜力也会受到各种威胁,以下是公司面临的几个主要风险:

衰退风险:由于利率上升以及经济活动放缓等其他宏观经济因素,许多分析师预计到2022年底或2023年初经济将出现衰退。因此,对公司的半导体等产品的需求和来自特许权使用费的收入可能会减少;

持续研发:科技行业的属性,决定了公司需要将大部分利润用于不断的投入研发,来保持市场竞争力,但所产生的费用未必会在未来带来额外的收入。

总的来说,尽管通胀上升和经济活动放缓,但高通仍然是一家具有吸引力的增长型公司,增长前景高于行业平均水平。尽管维持竞争优势需要大量研发,但当前的管理策略产生了更高的利润率。受5G、物联网和元宇宙推动,半导体行业长期发展可期,高通作为行业的领先者也将受益。