【招商食品】东鹏饮料:业绩再超预期,产品势能强劲

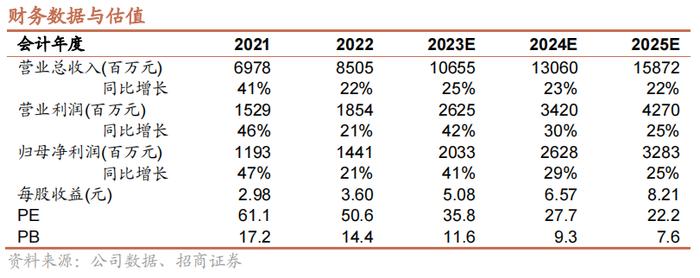

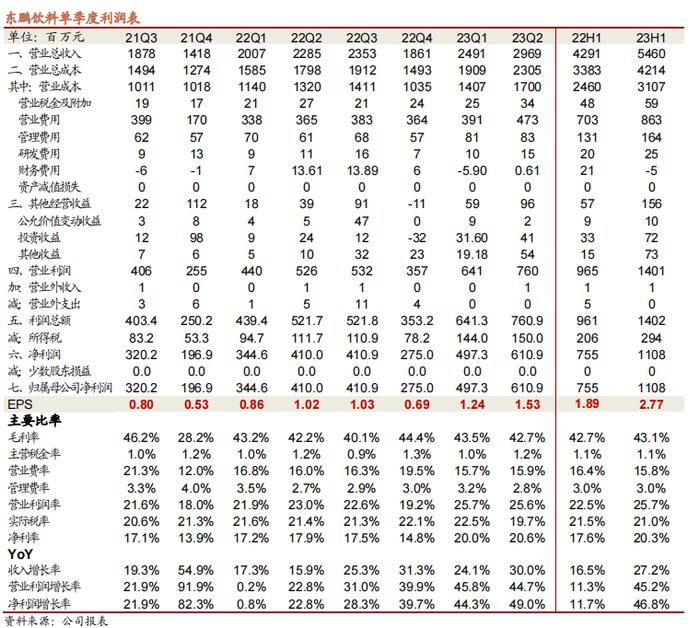

23Q2公司实现收入/归母净利润/扣非归母净利润同比+30.0%/+49.0%/+40.1%,扣非净利润表现亮眼,公允价值变动及投资收益推动业绩大超预期,净利率创历史新高。未来公司继续通过高举高打的广告投放提高品牌拉力,渠道上复制样板市场精耕策略,全国化进程顺利。产品上,公司围绕“能量+”构建全面发展曲线,打开中长期成长空间。我们上调23-25年EPS预测为5.08、6.57、8.21元,维持目标价240元,对应现价30%以上空间,重申“强烈推荐”评级。

事件:公司发布2023年半年度报告,2023年上半年,公司实现营收/归母净利润/扣非归母净利润分别54.6/11.1/9.9亿,同比+27.2%/+46.8%/+38.6%。

Q2扣非净利润同比+40.1%,公允价值变动及投资收益推动业绩大超预期。公司23Q2收入/归母净利润/扣非归母净利润分别为29.7/6.1/5.4亿,同比+30.0%/+49.0%/+40.1%,扣非净利润表现亮眼,非经常损益中公允价值变动损益及其他投资收益0.9亿(H1为1.4亿),推动Q2净利润增速大超预期。现金流方面,公司Q2销售收现35.5亿(+34.4%),H1末合同负债18.5亿,环比年初增加2亿。其中,预收货款由4.7亿下降至2.7亿,应付销售返利与折扣由11.5亿上升至15.8亿(去年同期预收货款环比下降3.6亿,应付销售返利与折扣环比上升3.9亿)。公司23Q2经营性现金流同比+36.1%至5.7亿。

大规模招商基本完成,网点持续精耕。分区域看,单二季度广东低基数下同比+20.2%(22Q2同比-6.35%),广西同比+5.8%至2.3亿。省外收入同比+35.6%至19.3亿,占比同增2.8pcts至65%,全国化成效显著。西南区域增速亮眼,同比+69.8%至2.95亿。华东、华中区域延续高增,同比+28.0%/+29.5%。两广+华东华中经销商净减少趋势明显,大规模招商基本完成,进入优化产出阶段。华北/直营/线上渠道仍在扩张,同比+45.1%/+49.1%/+43.5%。截止23H1,公司终端网点覆盖数量同比+32%至330万家(22年末超过300万家)。

毛利率如期修复,净利率创历史新高。公司23Q2毛利率+0.51pct至42.7%,PET采购成本同比明显回落对冲白砂糖上涨影响。主营税金/营业费率/管理费率分别-0.02/-0.05/+0.12pct至1.2%/15.9%/2.8%。财务费用高基数下回落至61万(22Q2为1361万),主要系本期定期存款利息收入大幅增加(22H1利息收入为675万,23H1为3920万)。受毛利率恢复,财务费用、所得税率降低等综合影响,公司23Q2净利率同比+2.63pcts至20.6%,创历史新高。

份额逆势提升,产品势能强劲。根据尼尔森IQ报告,23H1东鹏特饮在中国能量饮料市场中销售量占比继续由2022年末的36.7%提升至40.9%,销售额占比由26.6%提升至29.1%,产品势能强劲。上半年,东鹏特饮/其他饮料分别+24.7%/92.8%,Q2其他饮料达到2.1亿(22Q2为7322万),补水啦、大咖等新品开始贡献重要增量。

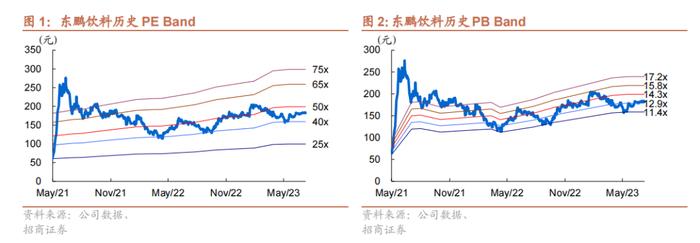

全国化进程顺利,新品类打开中长期成长空间。公司通过高举高打的广告投放提高品牌拉力,渠道上复制样板市场精耕策略,华东、华中、西南依次突破,全国化进程顺利。产品上,公司围绕“能量+”构建全面发展曲线。疫情后头部玩家加大消费者培育,电解质水品类渗透率有望提升,下沉市场竞争格局较好,东鹏“补水啦”有望持续受益,打开长期成长空间。我们上调23-25年EPS预测5.08、6.57、8.21元(+41%、+29%、+25%),当前股价对应23-25年PE分别为36、28、22x,维持目标价240元,对应现价30%以上空间,重申“强烈推荐”评级。

风险提示:省外拓展不及预期、成本上涨、限售股解禁等

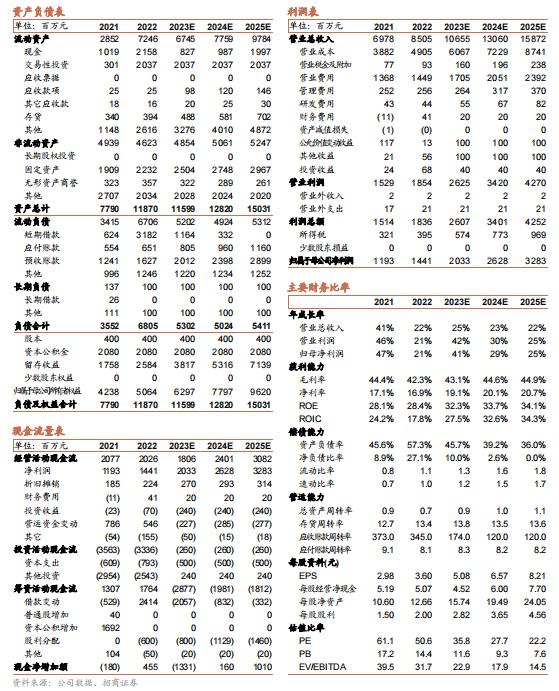

附:财务预测表

报告中所涉及的投资评级采用相对评级体系,基于报告发布日后6-12个月内公司股价(或行业指数)相对同期当地市场基准指数的市场表现预期。其中,A股市场以沪深300指数为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。具体标准如下:

强烈推荐:预期公司股价涨幅超越基准指数20%以上

增持:预期公司股价涨幅超越基准指数5-20%之间

中性:预期公司股价变动幅度相对基准指数介于±5%之间

减持:预期公司股价表现弱于基准指数5%以上

推荐:行业基本面向好,预期行业指数超越基准指数

中性:行业基本面稳定,预期行业指数跟随基准指数

回避:行业基本面转弱,预期行业指数弱于基准指数

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。