中金:近期A股资金流向全景动态

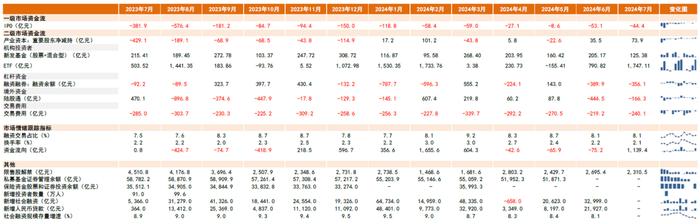

二季度初市场交易较活跃,前期回调后情绪整体降温,近期略有回暖。资金面方面,二季度资金面延续紧平衡,ETF获得资金净流入仍为主要贡献。1)公募基金:6月下旬以来宽基ETF净流入规模扩张;偏股型基金发行延续低迷。2)外资:二季度北向资金呈双向波动,6月以来流出规模走阔。3)私募和险资:私募基金股票仓位仍处历史低位,险资一季度规模逆势增长。4)两融:融资余额近期回落较多。5)产业资本:二季度延续净增持,上市公司回购仍较为积极。6)个人投资者:新增开户数持续回落。配置方面,二季度公募和外资普遍增仓消费电子、电力等板块,红利关注度继续抬升。展望后市,资产价格可能已经反映过于悲观的预期,A股估值再度具备较强吸引力;同时近期政策思路均出现积极调整,对于后市表现不必过于悲观,预计在政策和基本面的发生积极变化后逐步改善。

二季度以来A股交易情绪整体降温,近期略有回暖

二季度初市场交易较为活跃,前期回调后交易情绪整体降温,近期略有回暖。二季度初中央政治局会议释放积极信号叠加地产政策密集出台,同时全球资金再平衡背景下海外资金流入中国市场,一度推动市场明显反弹,A股日成交额一度快速突破1.2万亿元;但5月下旬以来,内外因素影响下A股市场步入震荡回调周期,投资者情绪转为审慎并伴随交易量降温,7月上旬A股一度出现日成交额连续4天低于6000亿元,对应1.8%左右的换手率的历史偏低水平;近期受三中全会胜利召开及7月底中央政治局会议强调“宏观政策要持续用力、更加给力”提振,成交略有回稳。

近期A股各类资金动向如何?

二季度资金面延续紧平衡,ETF获得资金净流入仍为主要贡献。5月下旬以来伴随市场回调,北向资金相比年初明显回流的走势再度转为净流出,6月以来宽基ETF获得大量资金净流入,股市资金面继续呈现紧平衡状态。1)公募基金:6月下旬以来宽基ETF净流入规模扩张;偏股型基金发行延续低迷。偏股型基金发行延续相对低迷状态,二季度月均值190亿份(2022/2023年月均值约为390/264亿份),7月单月进一步回落至125亿份的偏低水平;主动偏股型基金的股票仓位降至86.3%,仍处于历史偏高位水平。被动型基金方面,二季度初期宽基ETF净流入规模明显收窄,4月/5月净流入规模分别为166/-227亿元,6月以来市场缩量调整,宽基ETF净流入规模走阔,我们统计的6月下旬以来主要宽基ETF获资金净流入1600亿元左右,成为近期市场调整过程中的重要资金流入来源。配置结构来看,红利ETF持续获得资金流入,6月以来科创板相关ETF也获得较多资金流入关注。2)外资:二季度北向资金呈双向波动,6月以来流出规模走阔。4月中下旬全球资金再配置过程中北向资金流入明显,4月下旬至5月下旬最大累计净流入约425亿元,但随着6月以来A股市场持续回调,北向资金转为双向波动,6月中旬至7月初北向资金累计最大净流出637亿元,其中6月14日单周净流出219亿元为年内最大单周流出。3)私募和险资:私募基金股票仓位仍处历史低位,险资一季度规模逆势增长。私募基金方面,4-5月月均存量规模回落至5.19万亿元(vs.1Q24月均5.58万亿元),股票仓位自2月以来连续修复后,6月再度小幅回落至53.4%的偏低水平(vs.历史均值67%),同时也意味着未来难以成为主要下跌动能。险资方面,保险资产端规模稳定扩张并叠加权益仓位提升,股票及证券的运用余额在Q1进一步逆势扩张至3.6万亿元,仓位12.0%较去年年底基本持平。4)两融:融资余额近期回落较多。二季度受市场调整影响,融资余额先稳后降,6月下旬以来降幅明显,截至7月25日已下降至1.41万亿元左右,逐步接近年初市场阶段性低点水平,同时两融资金交易活跃度也偏低,交易占比回落至7.67%。5)产业资本:二季度延续净增持,上市公司回购仍较为积极。自证监会发布规范股份减持行为政策以来,产业资本减持规模保持低位水平,自一季度转为净增持以来,二季度至今仍延续净增持,同时上市公司回购规模保持高位,二季度回购累计规模达418亿元,较去年同期大幅提升。6)个人投资者:新增开户数持续回落。A股新增开户数延续回落趋势,但历史上该指标通常滞后市场表现。

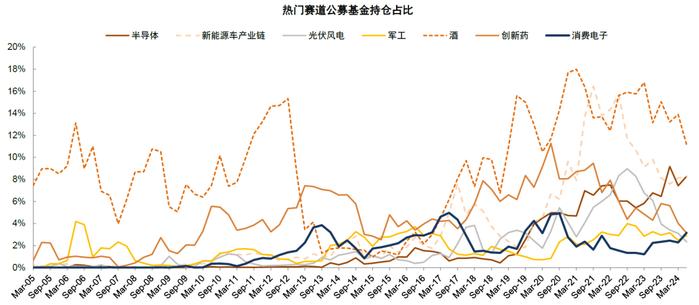

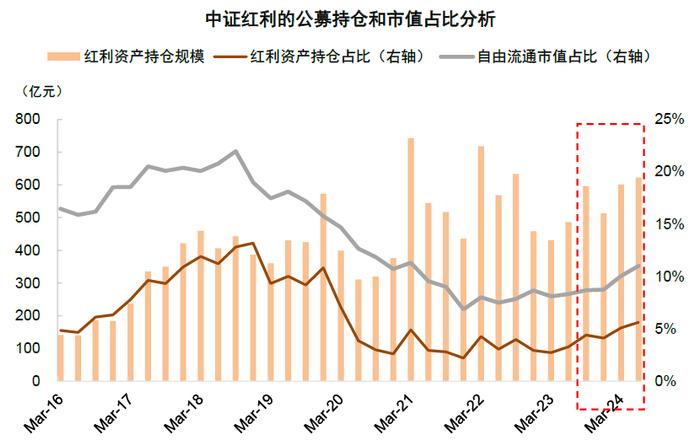

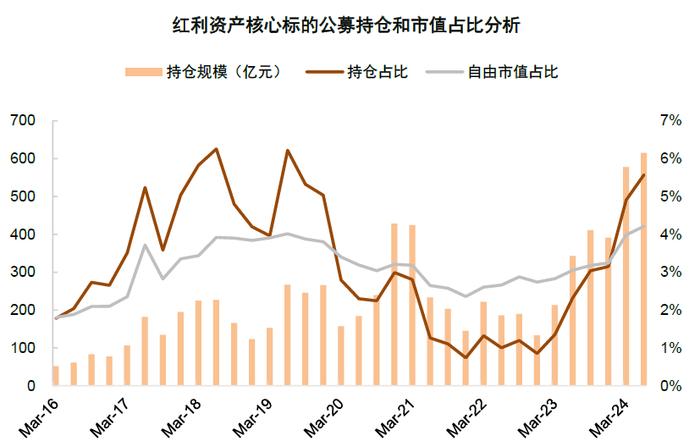

结构配置方面,二季度公募和外资普遍增仓消费电子、电力等板块,红利关注度继续抬升。我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,公募重仓持股比例由一季度41.3%下降至39.2%,其中酒和创新药减仓最多,消费电子和半导体获加仓较多。中证红利成分股公募持仓比例提升至5.6%仍处于低配状态,但核心高股息标的已略微超配。北向资金二季度加仓较多的是电力、消费电子、股份制银行等板块,分别提升0.9/0.8/0.7ppt;减仓居前的是白酒、光伏设备及软件开发,分别下降1.9/0.6/0.5ppt。主题维度来看,北向资金对中证红利成分股持仓占比快速抬升至15.1%的年内高位水平,与公募差异在于北向资金对金融和水电核心标的持仓比例较高。对比来看,二季度主动型公募基金与北向资金一致加仓消费电子、电力等,一致减仓较多的是白酒、光伏设备等。截至8月2日北向资金明显加仓电力、证券及化学制药板块,持仓占比分别上升0.5/0.4/0.3ppt。

资金面紧平衡或将延续,改善需待政策和基本面的积极变化。近期A股资金面仍呈现紧平衡,宽基ETF的申购资金和保险资金为市场增量资金的主力,资金面因素叠加基本面的分化影响年内的市场风格。展望后市,我们认为短期风险因素集中暴露背景下资产价格可能已经反映过于悲观的预期,当前沪深300股息率进一步上升至3.12%,相比10年期国债收益率已超出0.99个百分点,反映A股估值再度具备较强吸引力;同时下半年完成全年预定增长目标可能仍需宏观政策进一步发力,近期货币及财政政策思路均开始出现积极调整,对于后市表现不必过于悲观。资金面往往滞后于市场表现,我们预计资金面紧平衡仍将阶段性延续,在政策和基本面发生积极变化后有望逐步改善。配置方面,关注科技创新领域尤其是具备产业自主逻辑的板块;红利资产中长期逻辑未变,但未来需要更重视分子端基本面和分红可持续性;出口链行业和全球定价资源品经历大幅调整后有望再度迎来配置机遇。

股市整体交易概况

二季度初期市场交易较为活跃,前期回调后交易情绪整体降温,近期略有回暖。二季度初期中央政治局会议释放积极信号叠加地产政策密集出台,同时全球资金再平衡背景下海外资金大幅流入A股市场,带动指数快速反弹,市场交易活跃,A股日成交额一度快速突破1.2万亿元。5月下旬以来,A股市场受内外因素影响震荡回调,投资者情绪也快速转为审慎且交易量快速降温,其中7月3日至7月8日单日成交额连续低于6000亿元,为2023年9月以来首次,对应1.8%左右的换手率的历史偏低水平。近期受三中全会胜利召开及7月底中央政治局会议强调“宏观政策要持续用力、更加给力”提振,成交略有回稳。

图表:6月以来A股市场缩量下跌,换手率回落至历史低位,市场情绪再次降温,近期略有回暖

注:数据截至2024年7月19日

资料来源:Wind,朝阳永续,中金公司研究部

各类资金的流向和配置特征分析

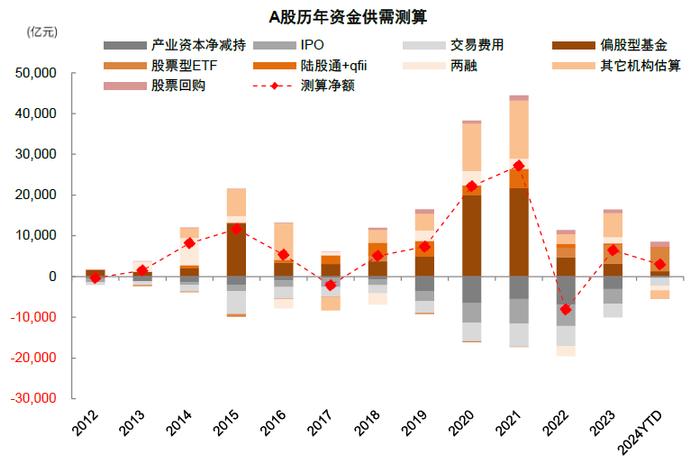

从股市资金面来看,5月中下旬以来受内外因素扰动,A股市场缩量回调,北向资金净流出规模有所走阔,但宽基ETF获得大量资金净流入,具体对各类资金的流向和配置特征分析详见下文。

图表:二季度资金面延续紧平衡,ETF获得资金净流入成为主要贡献

注:1)资金流向为前6项加总;2)数据截至2024年7月31日资料来源:Wind,中金公司研究部

图表:近期A股资金净流入节奏有所放缓

注:1)其他机构估算包括保险资金及私募基金,2024年起保险资金数据不再按月披露,目前在其它机构中暂缺;2)产业资本净减持、股票回购、IPO、交易费用、偏股型基金、股票型ETF、陆股通+QFII、两融截至7月31日;私募基金截至5月31日

资料来源:Wind,中金公司研究部

图表:国内宏观流动性整体相对宽松

注:数据截至2024年7月22日

资料来源:Wind,中金公司研究部

公募基金:新发基金仍待回升,宽基ETF流入规模再度增加

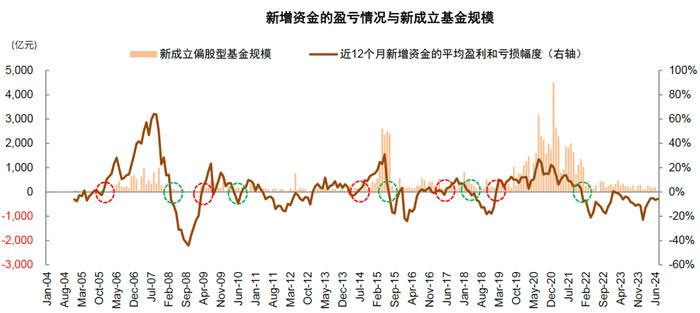

新发基金仍待回升,新成立偏股基金规模位于历史低位。二季度新成立偏股基金规模仍相对偏弱,月均值190亿份(2022/2023年月均值约为390/264亿份),7月受市场缩量下行影响,单月新成立规模仅125亿份,新发基金降温明显。二季度公募基金整体资产规模继续扩张,资产总值由上季度的31.8万亿元升至33.4万亿元,股票资产规模较上季度有所下降,由5.8万亿元降至5.7万亿元,股票占资产总值比重较上季度下降1.3个百分点至17.1%;债券资产占比较上季度上升0.6个百分点至53.7%。

主动偏股型基金股票仓位下降。主动偏股型基金仓位由一季度的87.7%降至86.3%,偏股混合型基金仓位由87.4%降至85.9%,灵活配置型基金股票仓位由75.5%降至73.1%。当前主动偏股型基金仓位水平仍然不低,这意味着进一步增配可能需要依赖新成立基金所募集的资金。

新发偏股型基金规模明显改善或仍需一定时间,但缺口已经有所收窄。根据我们所构造的新发基金成本指数,仅当基金指数超过成本指数,即市场具备赚钱效应以及基民获得感提升阶段,新发偏股型基金才显著回升。当前基金指数仍低于成本指数,并且考虑2020-2021年市场高位成立的偏股型基金较多,我们预计风险偏好的压制或仍需时间消化,新发偏股型基金规模明显回升可能也仍需一定时间,但缺口整体小幅收窄。

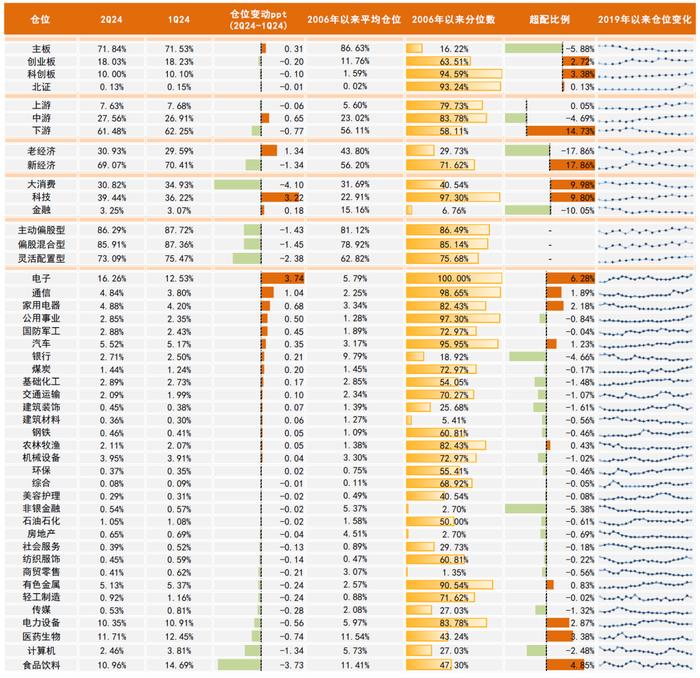

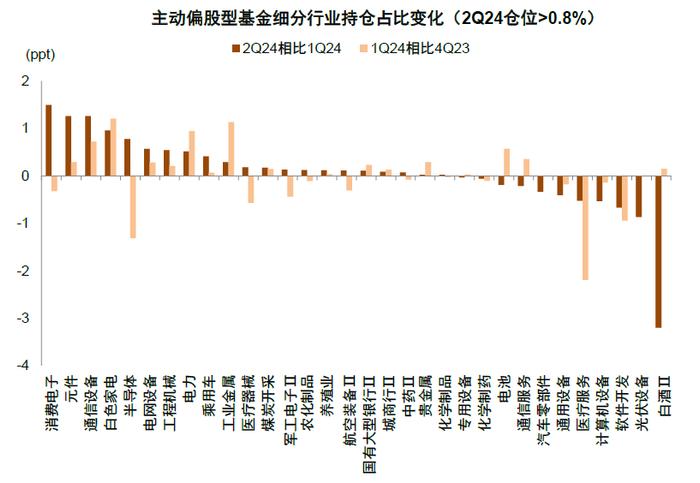

配置层面上,二季度主动加仓电子、通信及家用电器等行业,高股息主题关注度持续升高。二季度主动基金的持仓配置有以下特点:1)龙头公司持股集中度继续回升,主动偏股型基金重仓前100公司重仓市值占比由55%升至57.1%,重仓前50市值占比由42.3%升至44.8%。2)赛道和主题方面,我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,覆盖约400家上市公司,公募重仓持股比例由上季度41.3%下降至39.2%。其中,消费电子和半导体获加仓较多,均加仓约0.9个百分点;酒和创新药减仓较多,仓位分别下降2.8/0.9个百分点。高股息主题关注度有所提高。以中证红利成分股测算的仓位从5.1%提升至5.6%,但仍处于低配状态,若仅观察电信、能源、电力和家电的核心高股息标的,目前处于略微超配状态。3)行业方面,受益于AI产业趋势且业绩从周期底部回升的电子获加仓最多,仓位较上季度上升3.7个百分点,通信仓位也上升1个百分点;具备高股息特征的家用电器、公用事业、银行和煤炭分别获加仓0.7/0.5/0.2/0.2个百分点;受较强出口催动的汽车获加仓0.4个百分点;减仓行业方面,内需相对偏弱背景下大消费领域减仓较多,食品饮料和医药生物本季度仓位分别下降3.7/0.7个百分点;TMT板块呈现分化,计算机和传媒仓位分别下降1.3和0.3个百分点;部分高端制造领域产能仍在出清,电力设备仓位下降0.6个百分点,其中减仓部分主要来自光伏。

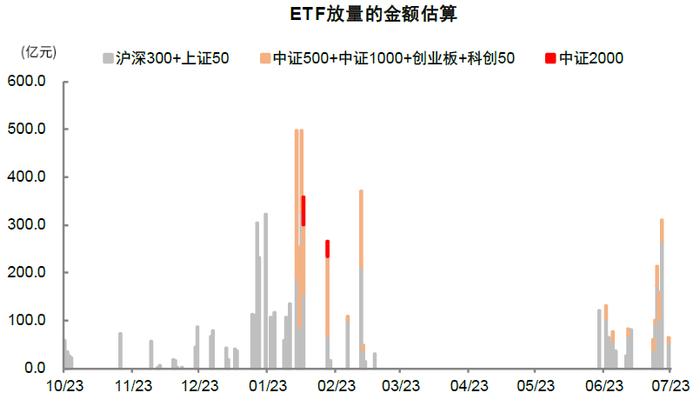

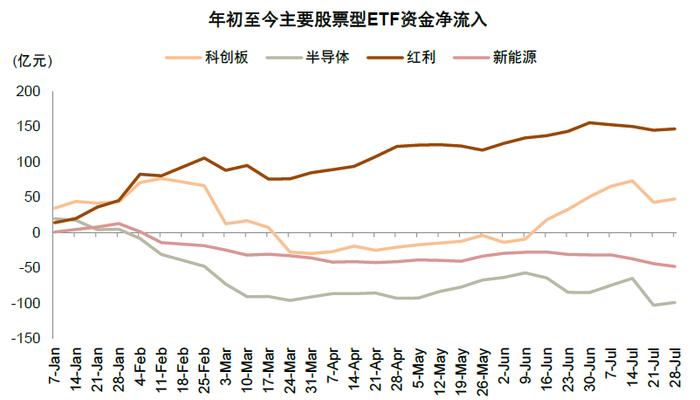

6月以来宽基ETF再次放量,红利及科创板相关ETF净流入规模抬升。近年来我国ETF市场规模保持扩张态势,截至7月31日我国ETF市场份额合计2.3万亿份,其中股票型ETF合计1.64万亿份。二季度以来宽基ETF资金净流入波动较为明显,红利风格和科创板相关ETF净流入规模明显抬升。具体来看:1)二季度初期宽基ETF净流入规模收窄,后期再次放量。4月宽基ETF净流入收窄至166亿元,并在5月转为净流出,6月以来A股市场缩量调整,汇金公司再次增持各类ETF支撑股市资金面表现,同期宽基净流入显著增长,流入对象由沪深300、上证50及中证500等大盘蓝筹ETF扩散至中小盘及成长风格指数ETF。我们统计的6月下旬以来主要宽基ETF获资金净流入1600亿元左右,成为近期市场调整过程中的重要资金流入来源。2)从行业和主题层面来看,年初以来红利风格ETF资金净流入规模持续扩张,累计净流入超145亿元;二季度以来科创板及半导体关注度抬升,其中科创板相关ETF累计净流入规模由前期微负水平增长至70亿元左右;半导体相关ETF累计净流出规模小幅收窄。

图表:7月新成立偏股型基金份额小幅回落至125亿份的偏低水平

注:数据截至2024年7月31日资料来源:Wind,中金公司研究部

图表:2Q24公募基金资产规模小幅上升至33.4万亿元,其中股票配置占比下降至17.1%

注:数据截至2024年6月30日资料来源:Wind,中金公司研究部

图表:历史经验显示当新增资金收益率明显转正,公募基金发行规模有望回升,近12个月新增资金平均亏损幅度约为5.7%,亏损幅度有所收窄

资料来源:Wind,中金公司研究部

图表:2Q24公募基金持仓:加仓电子、通信等行业,减仓食品饮料、计算机

注:数据截至2024年6月30日

资料来源:Wind,中金公司研究部

图表:赛道集中度继续下降,半导体和消费电子仓位上升

注:数据截至2024年6月30日

资料来源:Wind,中金公司研究部

图表:公募基金在二季度加仓消费电子、元件及通信设备,减仓白酒、光伏设备及软件开发

资料来源:Wind,中金公司研究部

图表:公募基金对中证红利成分股仍然明显低配

注:数据截至2024年6月30日

资料来源:Wind,中金公司研究部

图表:红利资产核心标的公募持仓略微超配

注:数据截至2024年6月30日;核心标的包括长江电力、中国石油、中国石化、中国海油、中国移动、中国电信、中国神华、美的集团和格力电器等

资料来源:Wind,中金公司研究部

图表:6月底以来伴随市场回调宽基ETF再次放量,至今放量规模1600亿元左右

注:数据截至2024年7月24日

资料来源:Wind,中金公司研究部

图表:年初至今红利风格ETF资金持续流入,近期科创板相关ETF资金净流入规模明显抬升

注:数据截至2024年7月24日

资料来源:Wind,中金公司研究部

海外资金:二季度双向波动,近期集中增持电力、证券及化学制药等

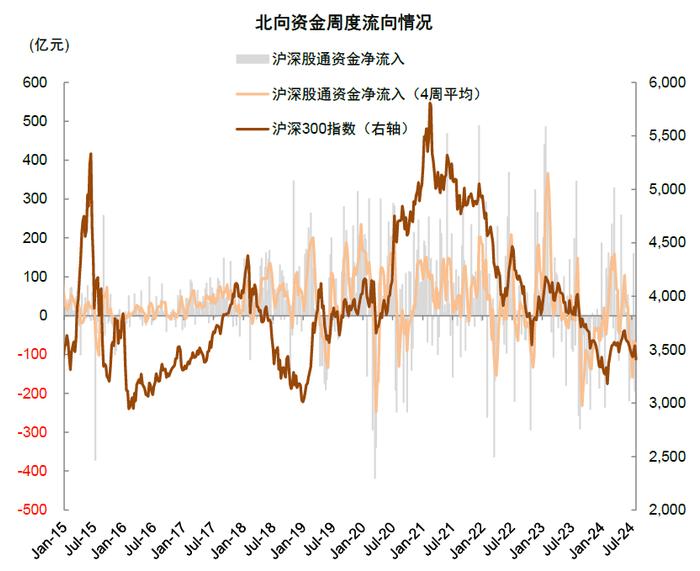

二季度北向资金呈双向波动,6月以来流出规模走阔。四月中下旬以来,部分海外市场面临资金外流压力,全球资金再配置过程中,北向资金流入明显,4月下旬至5月下旬最大累计净流入约425亿元,其中4月26日北向资金单日净流入224亿元,创开通以来新高。6月以来,受A股市场回调影响,北向资金转为双向波动,6月中旬至7月初北向资金累计最大净流出637亿元,其中6月14日单周净流出219亿元,为年内最大单周流出。

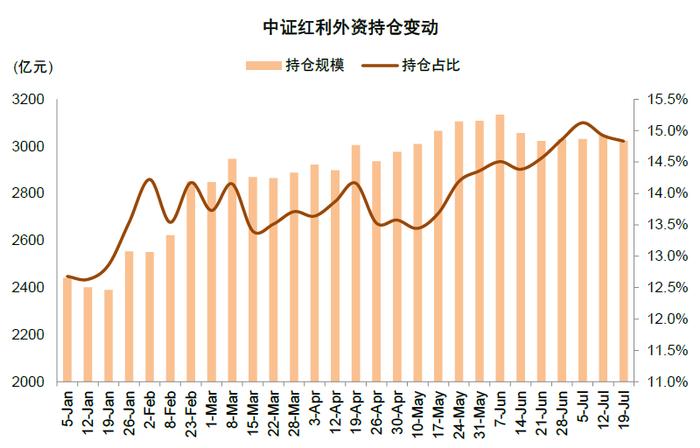

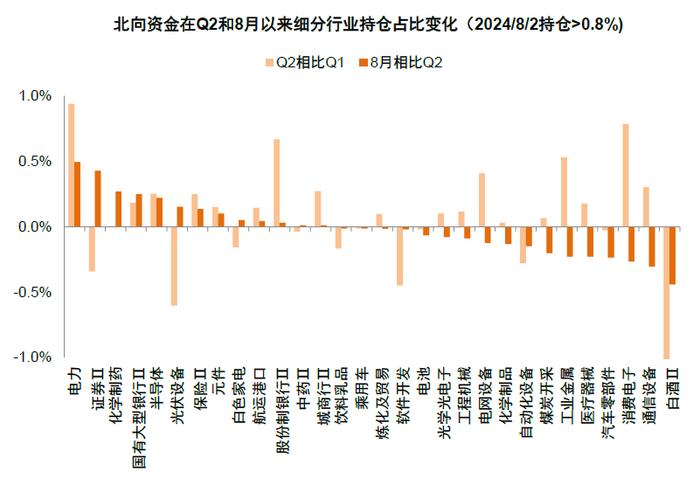

配置层面,外资对红利风格持仓占比持续抬升,截至8月2日集中增持电力、证券及化学制药等板块。从主题风格来看,中证红利成分股外资持仓占比年初以来持续走高,5月至今由13.4%快速抬升至15.1%,红利风格关注度较高。从短期仓位来看,相较于一季度,二季度北向资金持仓占比提升最高的是电力、消费电子、股份制银行等板块,分别提升0.9/0.8/0.7个百分点;净流出前三的是白酒、光伏设备及软件开发,分别下降1.9/0.6/0.5个百分点。7月以来北向资金的配置特征有所变化,截至8月2日,北向资金明显加仓电力、证券及化学制药板块,持仓占比分别上升0.5/0.4/0.3个百分点;对白酒、通信设备及消费电子流出较多,持仓占比分别回落0.4/0.3/0.3个百分点。

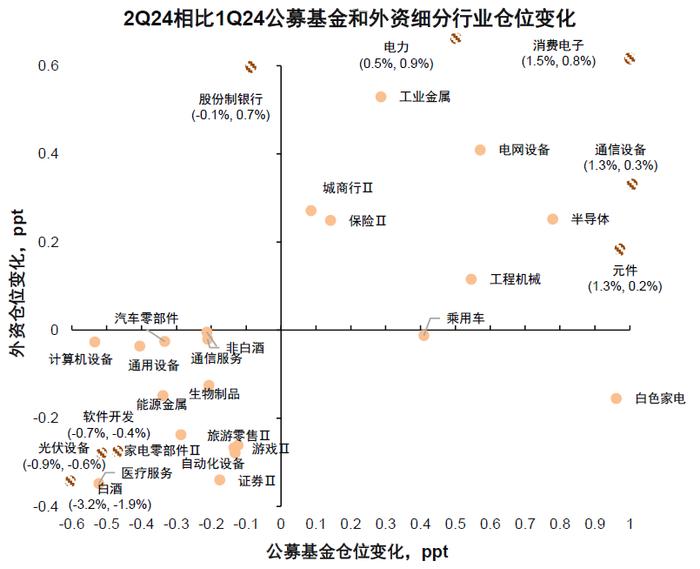

公募基金与外资在二季度一致加仓消费电子、电力等板块,对红利关注度均有所抬升。从北向资金和主动偏股型基金的持仓分布看,外资对各行业配比相对均衡,而公募基金则集中偏好白酒、半导体等赛道,截至二季度持仓偏好差异度较大的行业包括白酒(公募更偏好)、半导体(公募更偏好)以及白色家电(外资更偏好)等。二季度北向资金和公募配置方向分歧较小,主题维度来看,北向资金与公募对红利资产关注度均有所抬升,北向资金与公募差异在于北向资金对金融和水电核心标的持仓比例较高。行业维度来看,一致加仓较多的是消费电子、电力等板块,一致减仓较多的是白酒、光伏设备等板块。

图表:二季度末至今,北向资金整体净流出

注:数据截至2024年7月31日

资料来源:Wind,中金公司研究部

图表:年初至今中证红利外资持仓占比持续抬升

注:数据截至2024年7月19日

资料来源:Wind,中金公司研究部

图表:截至8月2日北向资金对电力、证券、化学制药等行业持仓占比回升

注:数据截至2024年8月2日;Q2白酒板块持仓占比相较Q1下滑1.9ppt

资料来源:Wind,中金公司研究部

图表:公募基金与外资在细分行业持仓偏好上整体较为相似,公募更偏好半导体、白酒,外资更偏好白色家电

资料来源:Wind,中金公司研究部

图表:外资和公募二季度在消费电子、电力等一致加仓,在白酒、光伏设备等一致减仓

资料来源:Wind,中金公司研究部

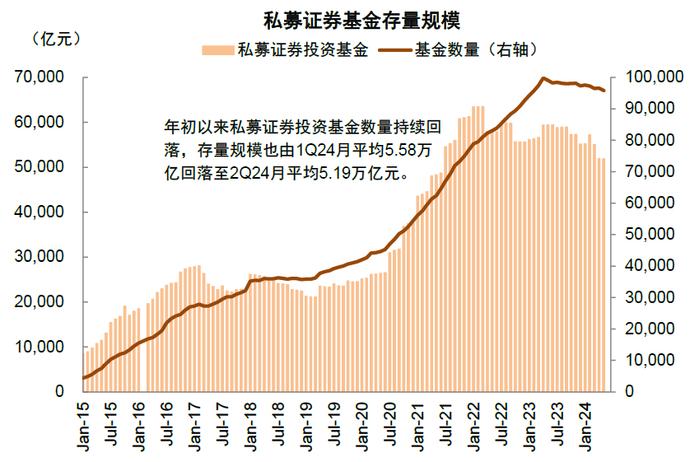

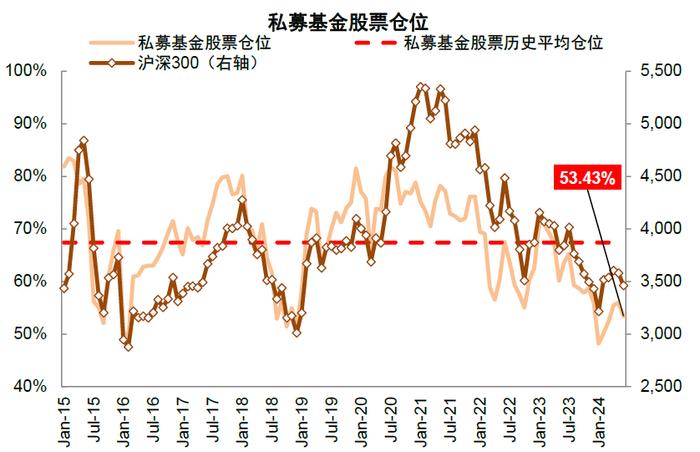

私募基金:证券管理规模小幅回落,股票仓位回落至低位水平

私募基金证券管理规模持续回落,仓位仍处历史低位,未来难以成为主要下跌动能。二季度至今市场波动仍相对明显,私募基金证券投资规模进一步小幅回落,基金数量亦有所下降,4-5月月均存量规模回落至5.19万亿元(vs.1Q24月均5.58万亿元)。仓位方面,6月样本私募基金股票仓位再度回落,处于历史低位水平。根据华润信托公布的私募基金产品仓位,历史上公布的私募基金仓位情况多与市场表现同步,对市场情绪反映有较好的效果。2月以来伴随市场表现提振,股票仓位连续修复,5月回升至55.96%,但6月受市场调整影响,再度小幅回落至53.43%,仍处于偏低水平(vs.历史均值67%),未来难以成为主要下跌动能。

图表:年初以来私募基金数量持续回落,2Q24月均存量规模下降至5.19万亿元

注:数据截至2024年5月31日

资料来源:Wind,中金公司研究部

图表:私募仓位6月再次小幅回落,明显低于历史均值67%

注:数据截至2024年6月30日

资料来源:华润信托,中金公司研究部

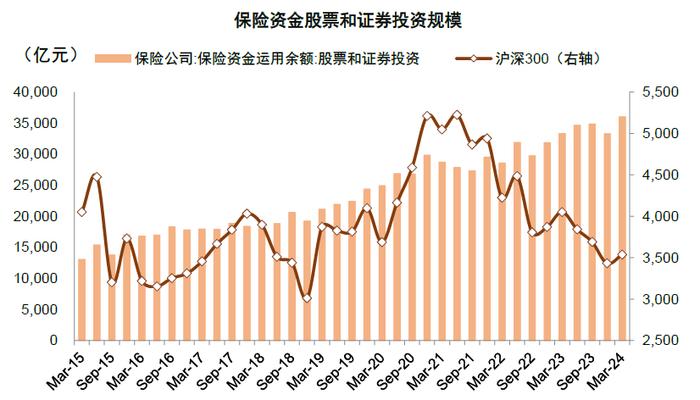

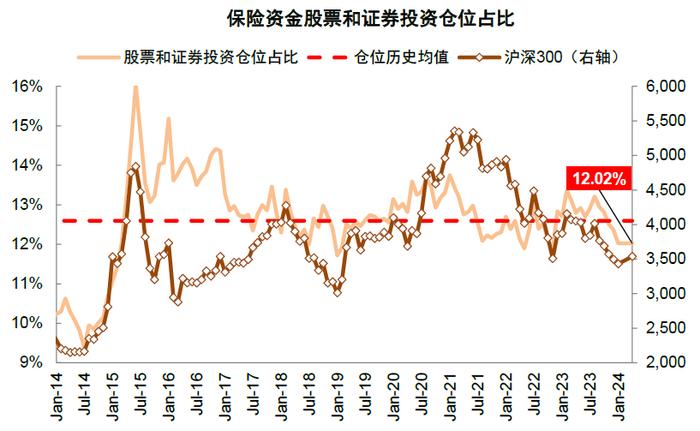

保险资金:权益投资规模小幅增长

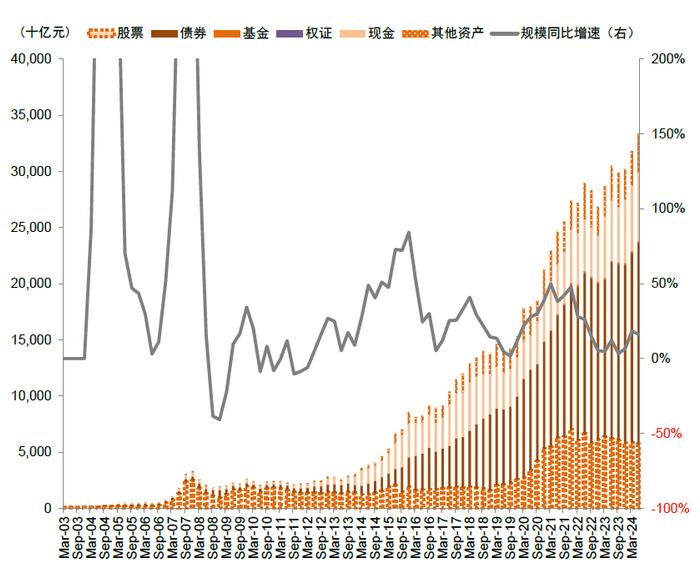

险资持股规模小幅增长,仓位占比基本持平。保险资产端规模稳定扩张并叠加权益仓位提升,险资的股票和证券投资规模逆势增长,一季度小幅增长至3.60万亿元(vs.2023年12月3.33万亿元),仓位较去年年底基本持平,达12.0%,但仍低于历史均值(12.6%)。当前市场经历调整后整体估值已经处于较为极端状态,国内股债性价比处于历史高位的基础上,叠加政策支持长线资金入市,我们认为保险资金仍有望继续成为股市资金面的重要贡献。

图表:用于股票和证券投资的保险资金规模一季度小幅增长至3.6万亿元

注:数据截至2024年3月31日资料来源:Wind,中金公司研究部

图表:保险资金的股票和证券投资仓位一季度达12.0%,较去年年底基本持平,低于历史均值

注:数据截至2024年3月31日资料来源:Wind,中金公司研究部

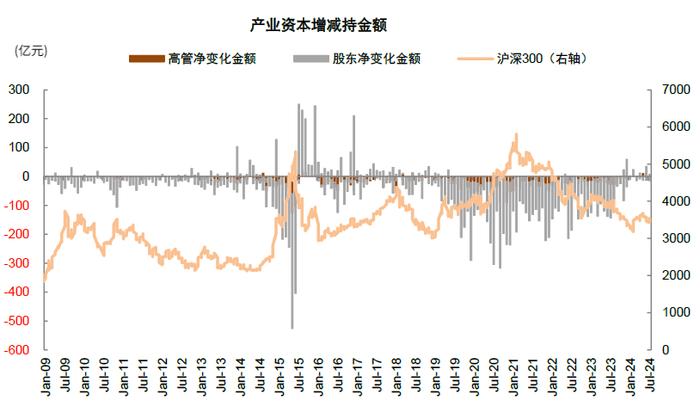

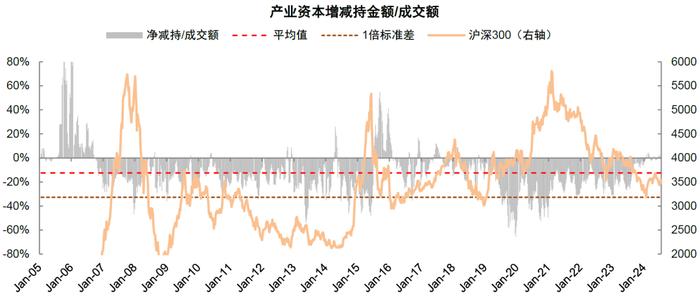

产业资本:产业资本延续净增持,上市公司回购积极性持续提振

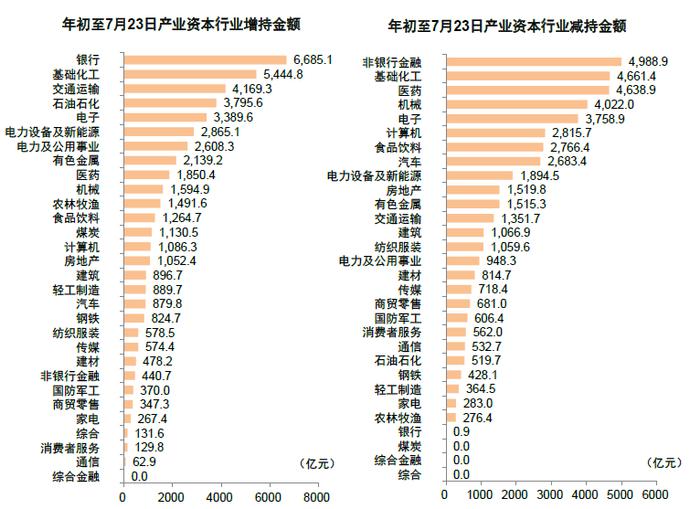

二季度产业资本延续净增持。自证监会规范股份减持行为[1]以来,产业资本减持规模整体处于低位水平。年初至今产业资本持续净增持,一季度及二季度至今分别净增持7.1/22.1亿元(截至7月23日)。行业层面,年初至今银行/基础化工/交通运输分别增持6685/5445/4169亿元,增持规模较高;非银行金融/基础化工/医药等行业的减持幅度相对靠前,分别减持4989/4661/4639亿元。

上市公司回购积极性持续提振。年初以来上市公司股份回购规模保持在高位水平,月均回购规模超160亿元,其中2月单月回购规模超265亿元,为2012年以来的新高;二季度月均回购规模139亿元。当前A股市场逐步建立起重视股东回报的市场氛围,上市公司整体回购积极性有望持续提升。

图表:产业资本二季度至今净增持规模达22亿元

注:数据截至2024年7月23日

资料来源:Wind,中金公司研究部

图表:二季度产业资本延续净增持,净增持强度相对持平

注:数据截至2024年7月23日资料来源:Wind,中金公司研究部

图表:年初至今银行、基础化工及交通运输增持较多,非银金融、基础化工和医药是产业资本减持的主要方向

注:截至2024年7月23日

资料来源:Wind,中金公司研究部

图表:上市公司股票回购的积极性保持在高位水平,二季度累计回购规模418亿元

注:截至2024年7月23日

资料来源:Wind,中金公司研究部

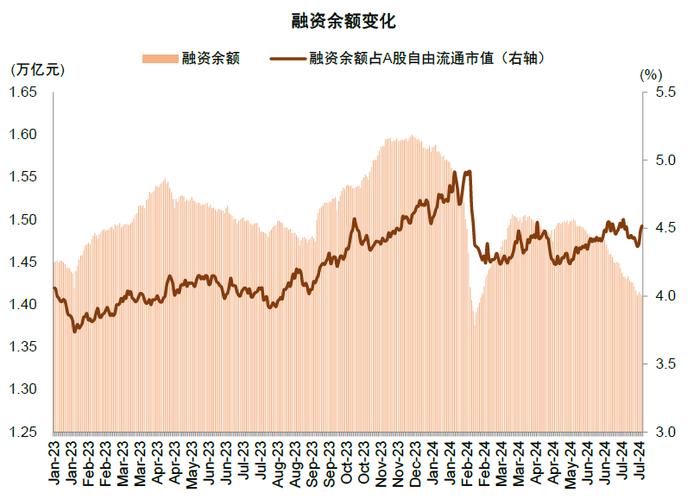

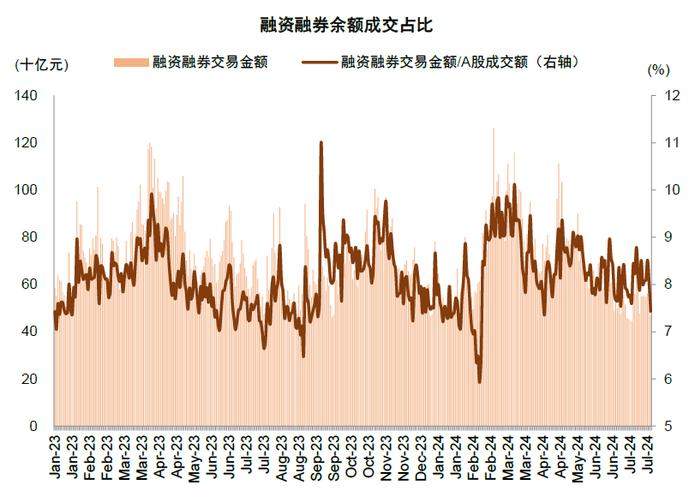

两融资金:融资余额及交易活跃度近期持续回落

融资余额近期回落较多。市场融资余额基本跟随市场表现而变动,A股融资余额/自由流通市值长期稳定在4-5%的区间内,二季度受市场波动影响,融资余额先稳后降,6月下旬以来降幅明显,截至7月25日已下降至1.41万亿元,逐步接近年初市场阶段性低点水平,市场中高风险偏好资金仍有改善空间。两融交易占比方面,二季度至今交易占比整体小幅下滑,平均交易占比8.36%,7月进一步回落至7.67%,整体处于历史低位水平。

图表:近期融资余额快速回落,截至7月25日余额降至1.41万亿元,接近年初市场阶段性低点水平

注:数据截至2024年7月25日

资料来源:Wind,中金公司研究部

图表:二季度融资融券交易占比边际回落

注:数据截至2024年7月25日

资料来源:Wind,中金公司研究部

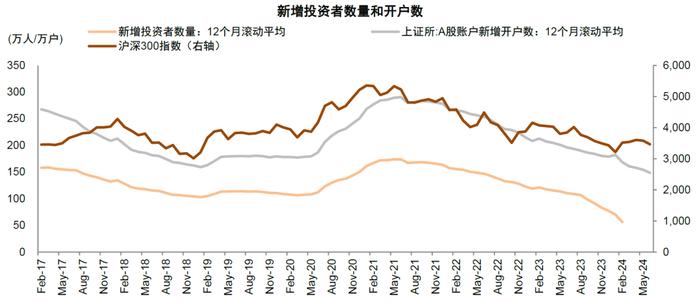

个人投资者:新增开户数持续回落,前期交易情绪充分降温

新增开户数12个月滚动平均持续回落。A股新增开户数12月滚动平均自2023年初持续下滑,2024年6月回落至149万户(vs.2023年2月212万户),为2015年4月以来的最低水平,但该指标较为滞后,主要反映前期交易情绪充分降温。

图表:投资者入市持续放缓,新增开户数持续回落

注:数据截至2024年7月23日资料来源:Wind,中金公司研究部

近期资金动向总结和展望

二季度以来股市资金面产生一定波动,5月下旬以来伴随市场回调,北向资金相比年初明显回流的走势再度转为净流出,融资余额近期也出现明显下降,但6月以来宽基ETF获得大量资金净流入,股市资金面继续呈现紧平衡状态。

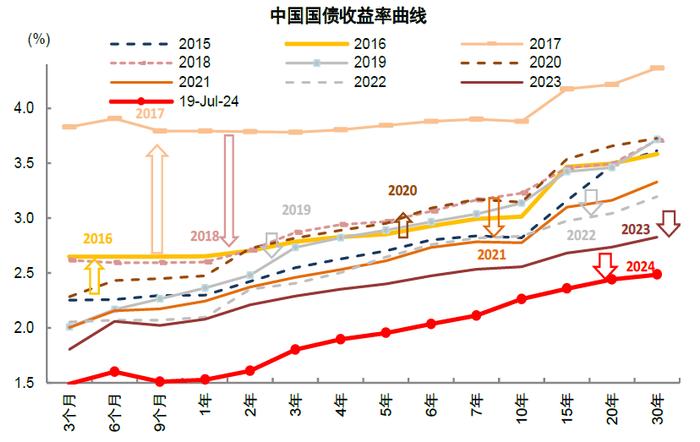

资金面紧平衡或将延续,改善需待政策和基本面的积极变化。近期A股资金面仍呈现紧平衡,宽基ETF的申购资金和保险资金为市场增量资金的主力,资金面因素叠加基本面的分化影响年内的市场风格。展望后市,我们认为短期风险因素集中暴露背景下资产价格可能已经反映过于悲观的预期,当前沪深300股息率进一步上升至3.12%,相比10年期国债收益率已超出0.99个百分点,反映A股估值再度具备较强吸引力;同时下半年完成全年预定增长目标可能仍需宏观政策进一步发力,近期货币及财政政策思路均开始出现积极调整,对于后市表现不必过于悲观。资金面往往滞后于市场表现,我们预计资金面紧平衡仍将阶段性延续,在政策和基本面的发生积极变化后有望逐步改善。配置方面,关注科技创新领域尤其是具备产业自主逻辑的板块;红利资产中长期逻辑未变,但未来需要更重视分子端基本面和分红可持续性;出口链行业和全球定价资源品经历大幅调整后有望再度迎来配置机遇。

[1]http://www.csrc.gov.cn/csrc/c100028/c7428483/content.shtml

本文摘自:2024年8月4日已经发布的《近期A股资金流向全景动态》

黄凯松分析员SAC执证编号:S0080521070010SFCCERef:BRQ876

李求索分析员SAC执证编号:S0080513070004SFCCERef:BDO991

刘欣懿联系人SAC执证编号:S0080123070090