城投债最新监管审核政策—附新增案例

目前城投平台债券融资以借新还旧为主基调,各家承销机构都在忙着卷借新还旧,承销发行端呈现城投发行人新发债券期限越来越长、利率越来越低的盛况。债券审批注册端依然不温不火,央企及地方产业类主体、民营企业及外资主体等是目前债券市场新增融资的主力,偶有部分产业化转型、城投新增债券融资案例,也都被大家拿来作为典型案例进行剖析,或探讨其产业化转型经验,或分析其“闯关”并新增融资的路径。

本案例即平平无奇的优质区域城投新增案例,城投企业在符合监管审批逻辑的前提下,依旧能够新增债券融资额度。借此,我们再梳理一下各场所城投企业发行人债券审核政策。

交易商协会城投债审核政策

按照政府性收入、政府性现金流两个维度判断是否为城投。对于名单内城投,借新还旧;名单外城投,出函后借新还旧。

同时,如之前在日常问答中提及的,对于名单外城投,如不属于重点省份,在政府出函后依旧可以纳入旧债利息。

交易所城投债审核政策

交易所:按照335指标(城投类资产、城投类收入以及政府补贴)判断是否为城投。能否新增主要可以按照两个维度分类:是否在重点省份,是否名单内。

(1)重点省份+名单:纳入省级化债计划或省级单独出函,借新还旧,特殊情况可“统借统还”;

(2)非重点省份+名单:一般支持借新还旧;

(3)非名单内:结合区域、主体资质、存量债务以及重点关注事项(包括盈利能力、偿债能力等企业信用核心点)等情况判断该城投企业是否能新增。

目前来看,对于城投企业债券融资一直都不是“一刀切”,债券市场依旧是城投企业发行人新增融资的重要场所,且随着债券承销发行持续火热,债券市场融资的性价比不断提升。我们依旧鼓励城投企业发行人,与市场机构一起利用好债券融资、资产证券化融资等渠道,一方面,通过内部产业板块搭建、外部上市公司并购等推进,不断加快产业化转型的步伐,另一方面,在产业化转型过程中不断试错,在基本符合监管规则以及内部条件允许的情况下,继续利用债券市场低成本的资金、丰富的产品供给以及多元化的投资者结构,助力公司融资结构调整,存量资产盘活,资本结构优化。

城投企业新增融资案例

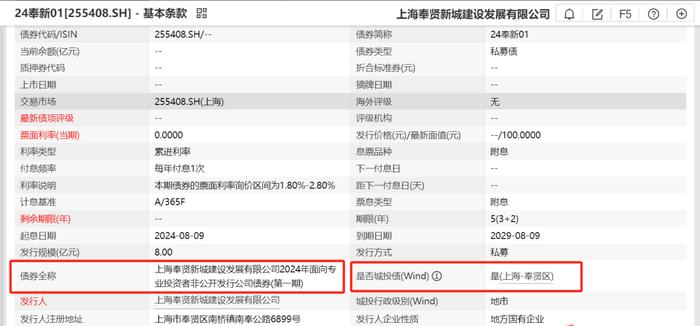

(一)24奉新01首发

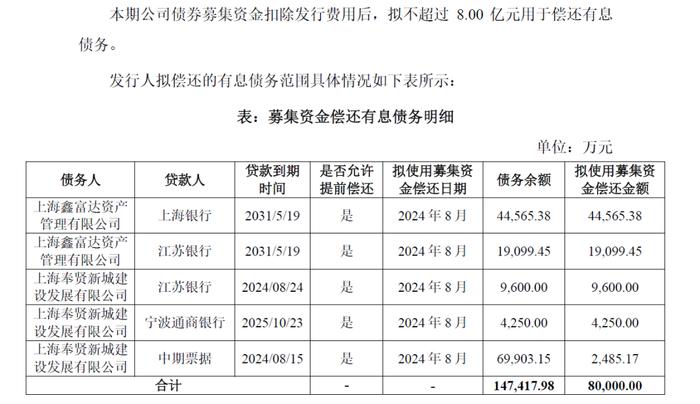

上海奉贤新城建设发展有限公司2024年私募公司债项目拟于近期发行,本期债券发行金额8亿元,期限3+2年,为上海奉贤新城建设发展有限公司(以下简称“奉贤新城”或“发行人”或“公司”)首次公开市场债券融资,募集资金用途为偿还有息债务(银行借款)。

(二)奉贤新城基本情况

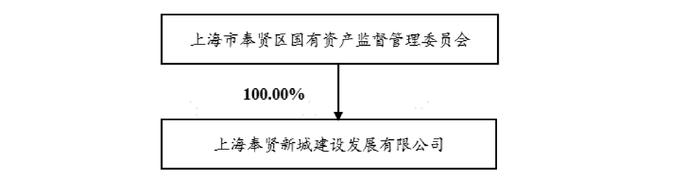

公开资料显示,奉贤新城成立于2008年,注册资本3亿元,上海市奉贤区人民政府国有资产监督管理委员会持股100%,为上海市奉贤区城市开发建设主体。

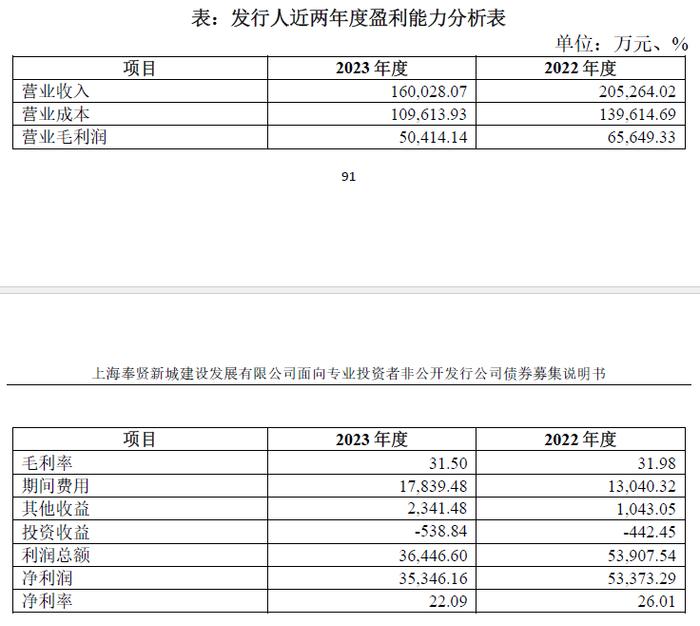

1、收入结构

2022-2023年度,发行人营业收入主要来自土地整理、租赁及其他。其中土地整理业务主要采用委托代建模式,业务收入占比超过90%,租赁业务为自身持有的商务区大楼、健康教育所、恒生集贸市场、中企联合大厦等物业出租。发行人主营业务以土地整理为主,不符合335要求,发行人wind分类亦为城投。

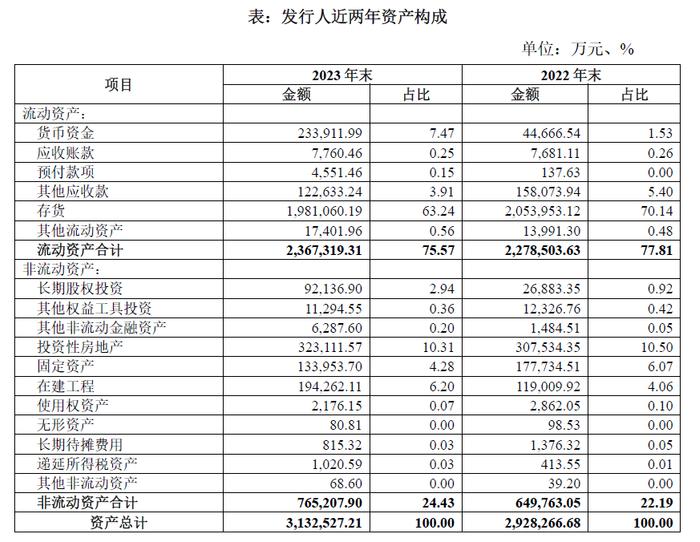

2、资产结构

2023年末,发行人总资产313亿,存货、投资性房地产、货币资金、在建工程等科目占比较大,其中存货科目主要为土地单元成本(土地整理开发)及工程施工成本。发行人资产结构以拟开发土地、待结算的基础设施为主,不符合335要求。

3、利润结构

发行人土地整理业务按照成本加成30%的方式确认收入,综合毛利率较高,发行人其他收益占利润的比重较小。

(三)项目审批情况

该项目自2023年9月申报,批复金额15亿元,本次拟首期发行8亿元。