【华鑫量化策略|量化周报】衰退交易加速riskoff,波动率放缓后布局

▌一周鑫思路

上周海外市场资产波动加速放大,日美央行会议、美国经济数据和财报披露扎堆,VIX飙升至29.60接近2023年硅谷银行事件时高度,市场导向定价衰退交易。上周日央行宣布加息15bp略超预期以及日央行行长鹰派表态,叠加预期管理失效偏中性的联储FOMC会议导致美元兑日元汇率加速回落至146,并未出现预想中”卖事实”后套息交易延续的剧情,但观察日元投机净空头仓位释放已到年初水平较为充分。同时美国超预期上行4.3%的失业率数据触发“萨姆规则”的条件也加速了衰退交易,但数据也有飓风因素影响有回修的可能,衰退仍需GDP同比转负等数据进一步确认。下周来看有望进入风险资产波动率放缓修复节奏,适当开始布局美股大型科技buydip。美十债利率3.8%继续向下空间有限,继续多利率曲线陡峭化,黄金避险和降息交易逻辑未变继续推荐。

国内来看上周权益整体偏强,并未受海外衰退交易影响,逻辑上中美利差缩窄有利于国内货币政策空间的打开。但风格上大小盘分化,中证1000指数+2.29%上证50指数-0.49%或是回避中报顺周期板块业绩。资金面来看,ETF继续+290亿力度小幅走缓,北向久违周回流+32.19亿但也主要是周三+195.8亿其余4日均为流出,且上周主要涨幅贡献集中在证监会副主席换人后一日,PMI数据仍偏弱,人民币汇率升值更像是跟随补涨,延续性有待观察。板块方面,继续提示注意公募季报披露后对科技增持的落地兑现,关注内需安全资产的军工、农林牧渔、黄金,消费政策加码的食品、社会服务,高股息内部或从周期和防御向质量倾斜,调整后仍是确定性较高的主线之一。

【板块建议】:

大类资产层面,黄金避险和降息交易逻辑未变资金面继续持有,美股大型科技波动率放缓后开始buydip,美十债止盈做多利率曲线陡峭化。

1、安全资产:军工、农林牧渔。

2、内需和以旧换新:家电、汽车、机械。

3、消费提振:社会服务、食品。

仓位建议:维持80%。

【主题建议】:本周高热度交易主题包括【卫星导航、教育、CRO、数字软件、基因检测】等。

▌风格观点

消费、成长。

▌宽基观点

“大小哑铃”配置小盘科技股和高股息。

▌行业/主题观点

调出:有色金属、电力公用事业、军工、汽车。

调入:机械、银行、商贸零售。

持仓:商贸零售、机械、家电、银行、(电子、农林牧渔)、(传媒、通信)。

▌ETF周首推

本周首推传媒ETF(512980)和信息安全ETF(159613)。

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

每周鑫思路

1.1

大类资产表现一览

1.2

综合观点

整体结论:

上周海外市场资产波动加速放大,日美央行会议、美国经济数据和财报披露扎堆,VIX飙升至29.60接近2023年硅谷银行事件时高度,市场导向定价衰退交易。上周日央行宣布加息15bp略超预期以及日央行行长鹰派表态,叠加预期管理失效偏中性的联储FOMC会议导致美元兑日元汇率加速回落至146,并未出现预想中”卖事实”后套息交易延续的剧情,但观察日元投机净空头仓位释放已到年初水平较为充分。同时美国超预期上行4.3%的失业率数据触发“萨姆规则”的条件也加速了衰退交易,但数据也有飓风因素影响有回修的可能,衰退仍需GDP同比转负等数据进一步确认。下周来看有望进入风险资产波动率放缓修复节奏,适当开始布局美股大型科技buydip。美十债利率3.8%继续向下空间有限,继续多利率曲线陡峭化,黄金避险和降息交易逻辑未变继续推荐。

国内来看上周权益整体偏强,并未受海外衰退交易影响,逻辑上中美利差缩窄有利于国内货币政策空间的打开。但风格上大小盘分化,中证1000指数+2.29%上证50指数-0.49%或是回避中报顺周期板块业绩。资金面来看,ETF继续+290亿力度小幅走缓,北向久违周回流+32.19亿但也主要是周三+195.8亿其余4日均为流出,且上周主要涨幅贡献集中在证监会副主席换人后一日,PMI数据仍偏弱,人民币汇率升值更像是跟随补涨,延续性有待观察。板块方面,继续提示注意公募季报披露后对科技增持的落地兑现,关注内需安全资产的军工、农林牧渔、黄金,消费政策加码的食品、社会服务,高股息内部或从周期和防御向质量倾斜,调整后仍是确定性较高的主线之一。

【资产和板块建议】:

大类资产层面,黄金避险和降息交易逻辑未变资金面继续持有,美股大型科技波动率放缓后开始buydip,美十债止盈做多利率曲线陡峭化。

1、安全资产:军工、农林牧渔。

2、内需和以旧换新:家电、汽车、机械。

3、消费提振:社会服务、食品。

主题建议:本周高热度交易主题包括【卫星导航、教育、CRO、数字软件、基因检测】等。

1.3

择时观点:

当前建议仓位:提升至80%。

1.4

风格

消费、成长。

1.5

宽基

“大小哑铃”配置小盘科技股和高股息。

1.6

行业

调出:有色金属、电力公用事业、军工、汽车

调入:机械、银行、商贸零售

持仓:商贸零售、机械、家电、银行、(电子、农林牧渔)、(传媒、通信)。

1.7

每周首推ETF

本周首推传媒ETF(512980)和信息安全ETF(159613)。

轮动框架介绍与组合绩效回顾

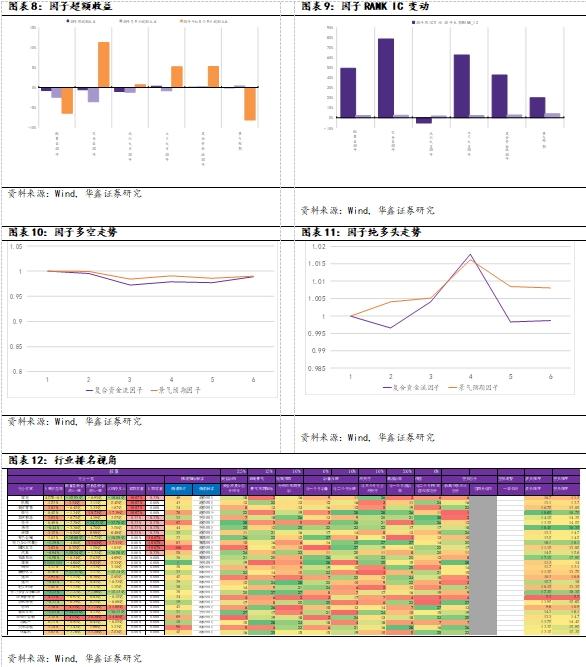

我们认为行业内基本面逻辑发生改变时,首先体现在高频行业数据的结果中。当市场上有影响力的投资者捕获到上述信息变动时,会对这种信息做出响应。当市场对逻辑认可时,“聪明钱”将流入该行业或个股。最终体现在当期正式财报中。

基于上述框架,我们在前文中,分别构建了:

1. 代表投资者观点变动的“财报预期”因子

2. 代表聪明钱交易行为的“与鲸同游复合资金流因子”

用于行业比较和构建轮动策略。

PMS中我们展示相对于沪深300的收益率,长期累计超额收益显著。另外我们计算与鲸同游组合相较于行业等权基准超额情况:

l“与鲸同游”行业轮动组合上周绝对收益1.00%相对收益0.41%。

外围市场跟踪

因子监控

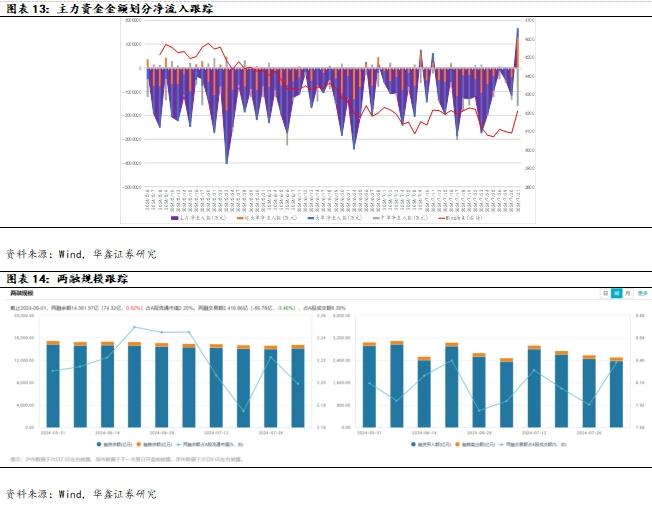

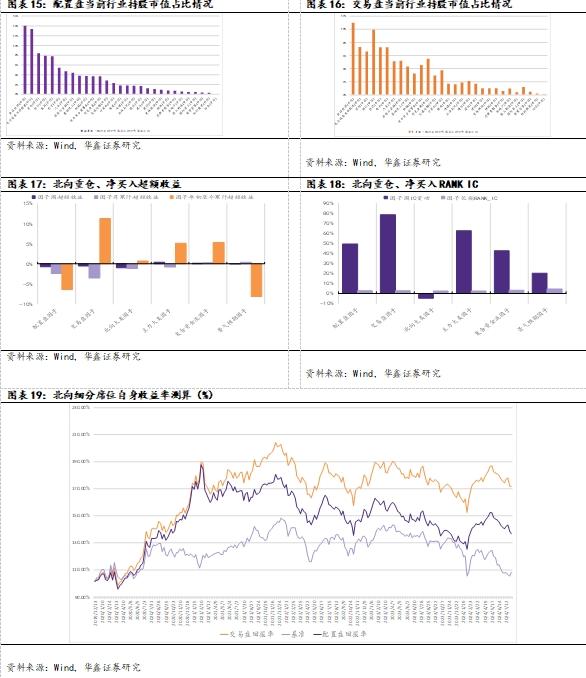

主流资金跟踪

5.1

资金流向跟踪

5.2

北向细分席位资金跟踪

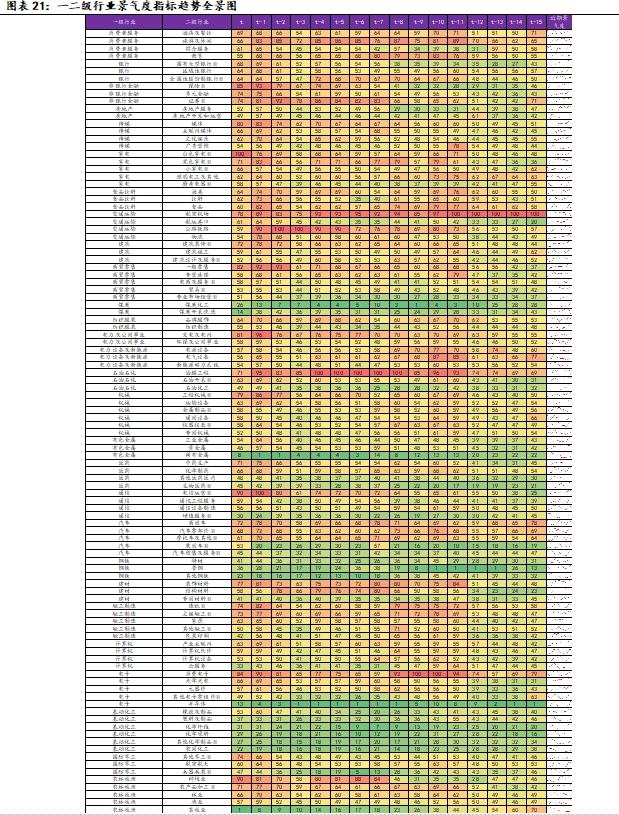

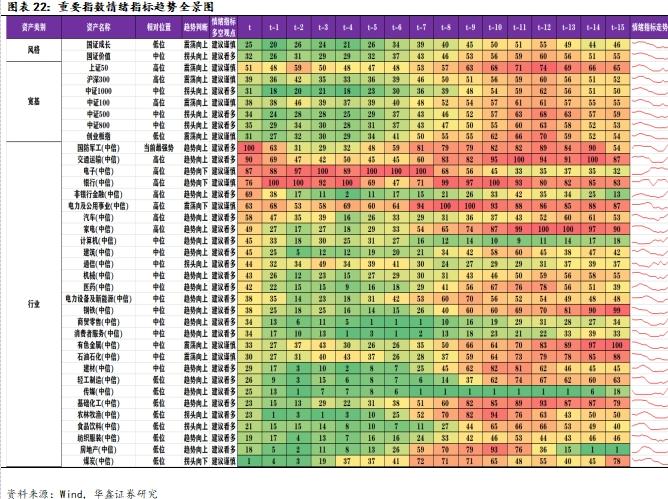

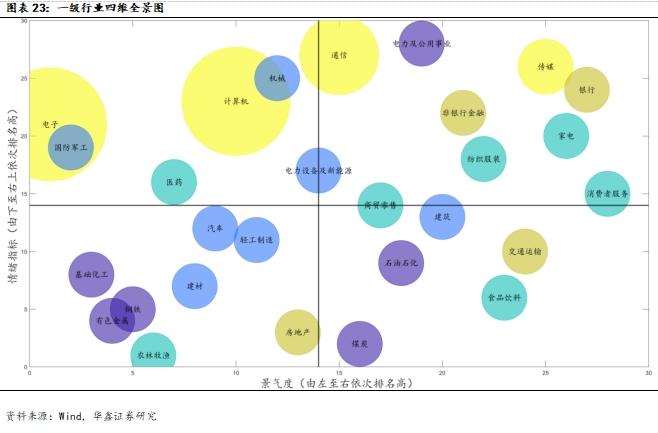

全景图一览

数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。基于历史数据的模型存在失效风险,基金历史业绩不代表未来。

证券研究报告:《衰退交易加速riskoff,波动率放缓后布局—定量策略周报》

对外发布时间:2024年8月5日

发布机构:华鑫证券

本报告分析师:

吕思江 SAC编号:S1050522030001

马晨 SAC编号:S1050522050001

量化和基金研究组简介

吕思江:量化和基金研究首席,数学博士,2022年3月加入华鑫证券研究所。9年量化和基金研究经验,覆盖各类定量策略,尤其擅长定量资产配置、行业风格轮动、FOF和基金投顾策略研究。

马晨:南加州大学金融工程硕士,上海财经大学金融工程学士,2022年3月加入华鑫证券研究所,主要覆盖FOF和基金定量研究方面内容。

黄子轩:格拉斯哥大学硕士,2022年3月加入华鑫研究所。

武文静:上海财经大学硕士,2023年7月加入华鑫研究所。

刘新源:哥伦比亚大学硕士,2023年10月加入华鑫研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!