城投非标再收紧,新政信业务路在何方?

来源:资管云

信托如何助力城投企业化债和转型?

监管对信托公司城投非标融资业务再收紧,“3899名单”内的企业均不得再新增融资。

但是,城投过去是,现在是,未来相当长一段时间也仍将是,信托公司重要的服务对象。信托公司如何在不触及新增地方政府隐性债务高压线的前提下,合规为城投公司提供服务?

答案是,发挥信托多方面的制度功能和工具价值,用资产服务信托的方式,帮助城投企业优化资产负债表,调整债务期限结构,改善流动性,培育现金流。

01

新政信业务新在何处?

主动也好被动也罢,当下城投出现了“三弱三强”现象:一是融资需求减弱,债务化解与风险防范需求增强;二是建设需求减弱,存量资产盘活需求增强;三是行政化运作减弱,向市场化运作转变需求增强。城投公司需要的金融服务已远远不满足于融资,更对资本资产的高效运营管理提出了迫切需求。

传统政信业务主要指信托公司为城投公司提供的非标准化融资服务。与之相对应,新政信业务并非特指某一项业务,为城投公司提供的、除非标融资以外的一揽子资产服务信托业务均可以被认为是新政信业务。具体而言,包括行政管理服务信托、资产证券化信托、风险处置服务信托等。此外,围绕城投公司供应链,为上游客户提供融资也属于新政信业务。当前,部分信托公司为城投公司提供的应收账款管理即属于新政信业务的范畴。

从业务目的来看,新政信业务不涉及为城投公司进行直接融资,不触及地方隐性债务红线。相关业务能够提升城投公司的资产经营管理效率,优化资产负债结构;盘活“沉淀”资产,增加现金流和有效资产;协助处置债务风险等。新政信业务是围绕城投公司需求提供的多元化服务和综合性金融解决方案。

02

挖掘“沉淀”资产,为城投公司引入金融“活水”

当前城投公司、相关地方政府拥有大量“沉淀”资产,即难以形成现金流,甚至尚未确权入表的资产。这些资产包括:车位、充电桩、广告位、政务数据、林业碳汇资源等。

信托公司可以通过多元化的服务信托以及相关附加金融服务为城投公司盘活相关资产,将“权属不清”资产转变为“权属清晰”资产,将“不可投”资产变为“可投”资产。

具体模式包括资产证券化服务信托、数据信托、碳汇资产信托等。

1、资产证券化服务信托。在资产证券化服务信托模式中,信托公司为相关资产证券化业务提供基础资产受托服务,实现资产的独立性和破产隔离,保护投资者利益。在资产证券化信托服务中,信托公司可为城投公司提供“信托+”服务,即在资产达到可证券化的标准前,协助城投公司对相关资产进行确权,对接市场需求形成持续现金流等。

2、数据信托。数据信托是将城投公司的数据权益作为信托财产,通过行政管理服务信托的模式为数据资产交易提供财产保管、清算分配等服务,保障数据委托人的合法权益,实现数据资产确权、流通、交易及数据要素收益分配。通过数据资产确权入表,优化城投公司资产负债结构,盘活“沉淀”资产。

3、碳汇资产信托。委托人以碳汇资产作为信托财产成立服务信托,并获得相应的受益权。信托公司通过行政管理服务信托的模式负责信托财产专户的开立、管理、清算分配、销户,CCER账户的开立、管理,以及CCER购买方对接、商务洽谈等工作。推进各地方政府整合区域林业碳汇资源形成碳汇资产,并联合券商、律师事务所、会计事务所、评估机构等,为碳汇资产变现提供一揽子金融服务。

03

围绕城投供应链,以融资提升供应链运转效率

城投公司与城市基础设施建设、园区开发等相关,面临供应链与账期管理问题,即上游供应商回款确定性强,但周期一般较长,影响上游供应商经营效率。

供应链融资信托可以围绕供应链核心企业(城投公司等),为上游供应商提供融资服务。通过完善的信息科技系统实现全流程线上“一站式”办理,降低操作成本,助力上游企业解决短期融资难题。

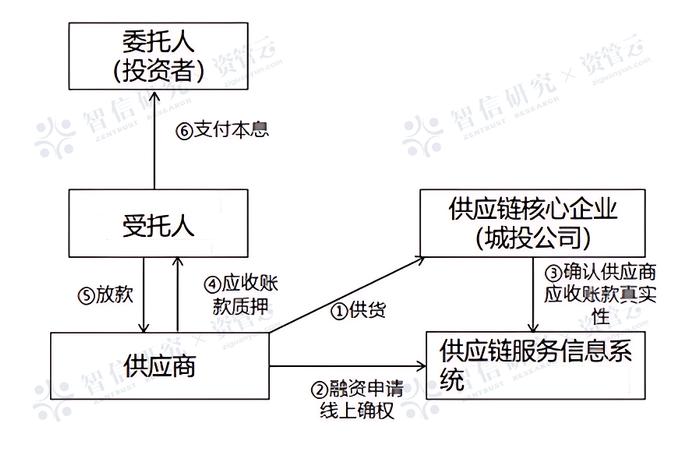

具体的业务模式是:上游供应商(融资人)在供应链服务信息系统中完成供应商身份认证,并将与城投公司的物资供货合同作为凭证,在信托公司的平台上申请确权。信托公司审查供应商应收账款的真实性、有效性,完成应收账款确权。上游供应商线上向信托公司提出融资申请并质押其应收账款。信托公司审核通过后,向资金需求方提供融资。上游供应商收到城投公司货款后向信托还本付息,信托向委托人分配投资收益。

•供应链融资信托业务模式

04

发挥信托制度优势,防范化解城投债务风险

当前城投公司面临严峻债务负担。一方面,大量资产被抵押难以盘活;另一方面,到期偿付压力、紧迫性不断增大,部分债务融资成本高,城投公司疲于化债、无心发展,陷入债务恶性循环。

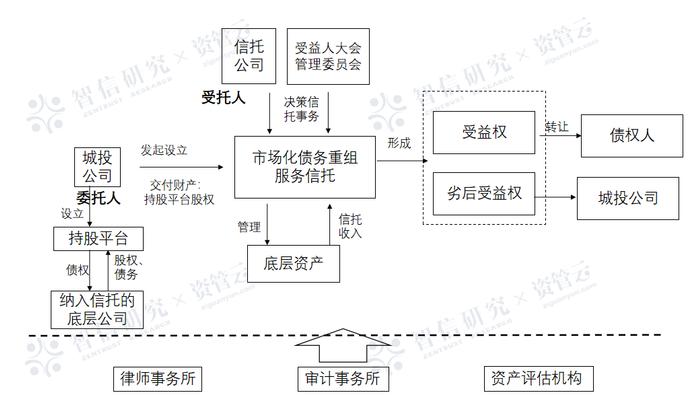

为化解上述债务困境,可采取“企业市场化重组服务信托”的模式为城投公司的相关债务进行统筹重组,调整期限、成本结构,化解债务压力。

具体操作中,城投公司设立1家持股平台,将被抵押、具有一定现金流、具备跨周期增值潜力的资产(连同相关债务)转入持股平台。以持股平台股权作为信托财产设立债务重组服务信托。信托成立后,相关债务上收至信托端,形成信托对底层资产的应收债权,同时协商债权人调整债务成本或停止计息。信托以受益权置换债权人所持有的债权。相关债权人转换为信托受益人,获得对应原被抵押资产的受益权,未来相关资产的经营收益、处置收益、盘活收益优先向对应受益权分配。城投公司获得劣后受益权,当其他受益人得到充分受偿后,获得剩余资产。

•风险处置服务信托业务

通过上述模式,城投公司剥离债务负担,专心经营;债权人获得有保障的还款来源,通过“以时间换空间”获得更大的资产处置价值。

05

聚焦资产负债表,做好“左”“右”两侧同步管理

在长期发展过程中,城投类企业在上下游供应链管理方面往往存在信息化管理能力不足,集团体系内部资金投放与回收缺乏统筹,导致资金使用效率低、财务清晰度不高等问题。

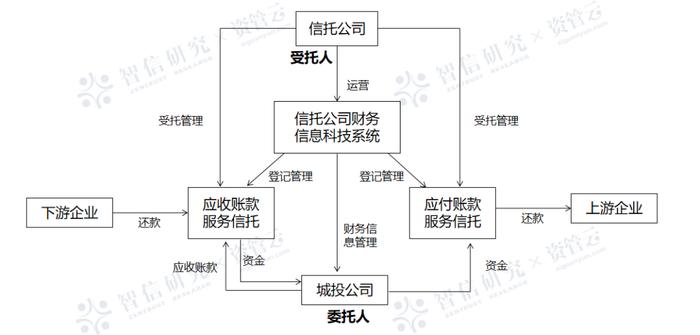

在城投公司市场化转型过程中信托公司为城投公司设立应收账款服务信托(其他行政管理服务信托),信托财产为城投公司交付的资金。城投公司以应收账款作为信托财产交付给信托公司,由信托公司提供财产保管、执行监督、清算分配等管理服务。

下一步,信托公司可以发挥账户管理职能,依托信息科技能力成为为城投公司服务的共享型“财务公司”。信托公司根据城投公司提供的应付账款信息做好统筹还款,依托财务信息科技系统高效统筹管理两个信托,提高资金使用效率,并为城投公司做好账户管理、信息披露等服务。

•账户管理业务模式

该模式能够发挥信托专业优势,协助企业实现财务整合,提升账期资产管理效率,免去了城投公司财务信息系统的建设成本。尤其是,上游企业对下游企业形成应收账款后,由于应收账款属于贸易性债权,账期不确定性大,回收难。信托介入后能够提升债权回收效率,是对城投公司流动性管理的重要支持。

跳出非标天地宽,充分利用好信托制度和功能,信托公司在为城投企业服务过程中,没有直接提供贷款,却可以实现“融资+融制+融智”的目的,这对于城投企业的化债和转型,都是十分需要的。