中美国债利差大幅收敛,较4月低点反弹近80BP,人民币债券资产配置正当时

财联社8月6日讯(编辑李响)近日,美国ISM制造业PMI和非农就业等数据接连走弱,美国7月失业率大幅上行,创2021年10月以来新高,美债收益率随之直线下跌,中美国债利差呈现触底反弹的趋势。

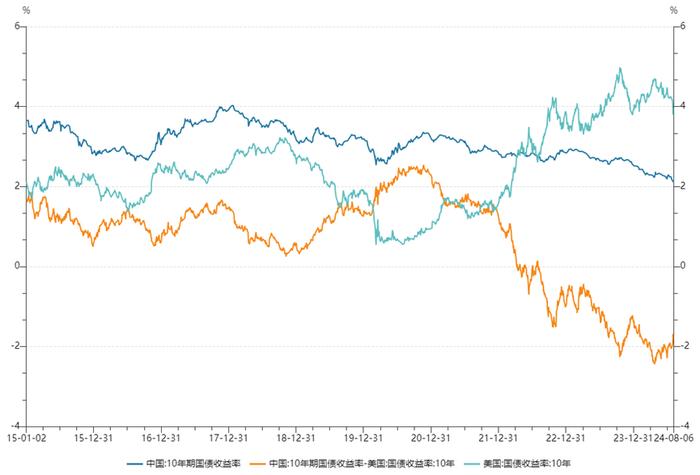

以8月5日收盘数据来看,据Wind数据显示,中国10年期国债收益率2.1105%,美国10年期国债收益率3.78%,两者间利差为166.95bp,已较4月25日历史最大利差243.84bp已上行近80bp。

图:中美10年期国债收益率利差走势

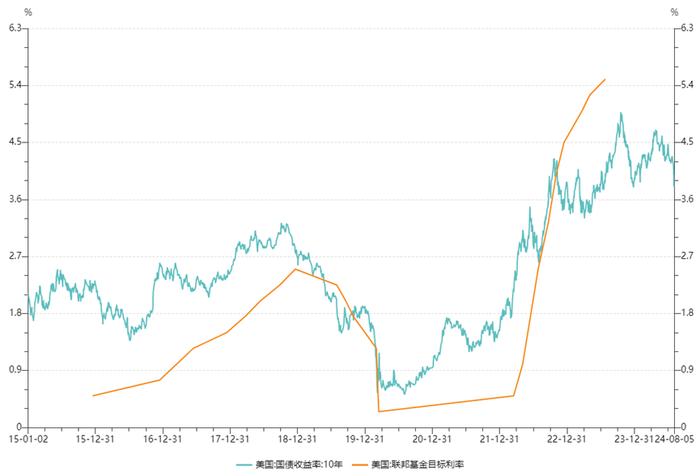

值得注意的是,近10年来,中国的10年期国债收益率曾长期高于美国。Wind数据显示,自2015年初至今的所有样本中,中国国债收益率中位数和平均值分别为3.06%和3.08%,而对应美国国债收益率中位数和平均值分别为2.27%和2.41%,中国国债收益率较美国国债收益“顺差”稳定保持在60-80bp之间。然而自美联储2022年3月起开启11次加息,期间累计加息525个基点的加息周期后,美债收益率快速拉升,和中国国债之前的收益“由顺转逆”,与此同时,“逆差”幅度也越拉越大,美元资产大幅走强。

华泰研究团队表示,从昨日黑色星期一行情来看,美股大跌,美债利率迅速回落,10年美债利率下行至3.8%,中美利差倒挂减轻,人民币升值,在岸/离岸人民币兑美元汇率下破7.2至7.1568/7.1658。当前市场交易逻辑逐渐从“降息预期→风险偏好上升”转变为“担忧基本面恶化→引发衰退交易”,叠加大选选情反复和套期交易平仓的放大效应,引发全球资产呈现出避险、解杠杆交易。

多位机构人士表示,从中美利差和汇率传导渠道上看,这对国内债市短期略偏正面,受外需扰动加剧、汇率有所缓和等综合影响,国内货币政策空间逐步打开,市场风险偏好降低推动债市利率仍有下行空间。

与此同时,华西固收团队指出,从国债现券的净买卖结构上,外资对1年左右中短债持有较多,超长债持有较少。而由于1年期美债收益率的快速走低,实际1年期中美利差也由7月末的3.35%压缩至2.95%(约-40bp),套利空间不降反增,对应至外资行为,其在短端国债的购买力可能依然维持强势。

落脚到国内债券配置策略上,华西宏观联席首席分析师肖金川表示,从利率债期限利差的角度来看,长端利率的行情并不极致。如果债市回归震荡状态,则需要抓住部分个券滞后定价带来的策略机会,“具有一定流动性的中长端骑乘点位”或是首选。综合来看,部分23年、24年发行的次新序列具备较高的性价比,如国债5-7年段的230006,7-10年段的230012,超长段的230009,国开7-10年段的240205。