【华龙化工】周报:原油价格持续波动,巴斯夫装置事故引发维生素价格跳涨

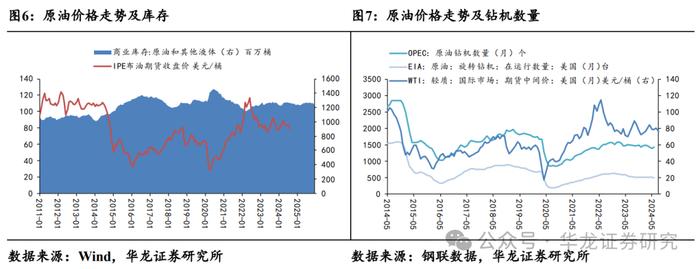

原油:截至2024年8月2日,WTI原油期货价格为73.52美元/桶,周环比下降4.72%;布伦特原油期货价格为76.81美元/桶,周环比下降5.32%。哈马斯领导人在伊朗首都德黑兰遇袭身亡导致当日油价飙升,但由于对美国经济的担忧盖过了中东紧张局势的影响,国际油价再次下跌。2024年8月1日,美国供应管理协会(ISM)公布制造业指数下滑1.7至46.8,下滑情况为8个月以来最大萎缩,订单和产值加速下降同时也导致就业人数出现四年来最大下滑,现阶段市场更多关注全球原油的需求影响。

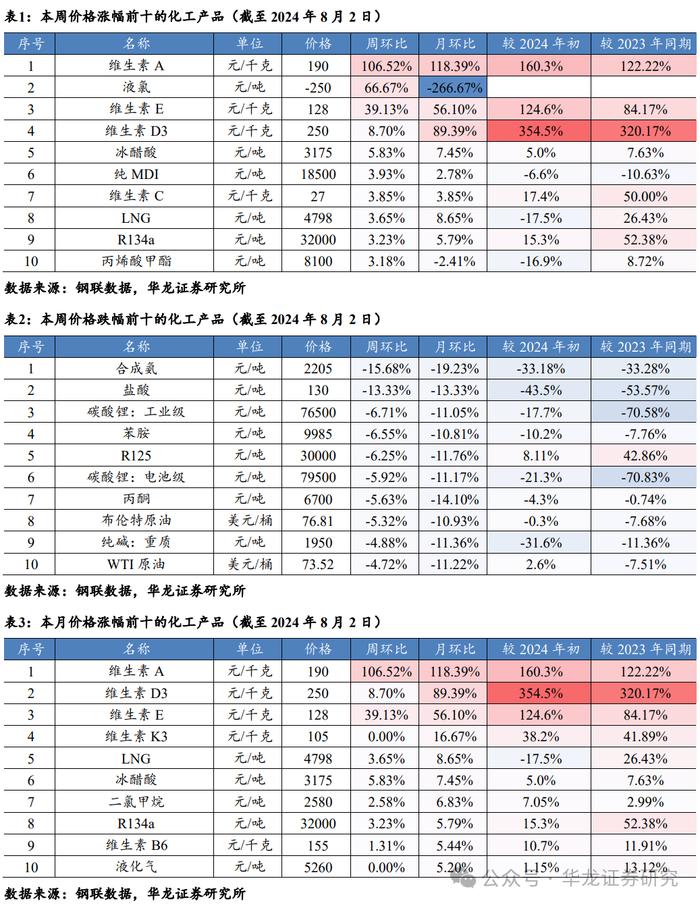

维生素:截至2024年8月2日,维生素A价格为190元/千克,周环比上涨106.5%,同比上涨122.2%;维生素E价格为128元/千克,周环比上涨39.1%,同比上涨84%,巴斯夫对路德维希港事件声明:其事故区装置涉及生产香原料和用于维生素生产的前体。事故发生时,巴斯夫维生素等产品就已全线停报,国内厂家及贸易商也迅速作出反应,对VA、VE产品停报停发,市场观望氛围较浓。

聚酯化纤:原油价格下跌,聚酯原料成本支撑不佳,PX、PTA、乙二醇均表现弱势,叠加7月处于纺织服装品季节性需求淡季,织造开工负荷持续下行,下游及终端订单持续欠佳,市场整体承压。中长期来看,随着传统旺季脚步的逐步临近,后续需求端存好转预期。

氟化工:萤石市场供应端无明显波动,8月安全整改进入总结评估阶段,部分地区仍处于强监管中,业者生产谨慎,且伴随抽查检查工作,整体供应仍偏弱势。制冷剂方面,R22售后市场平缓,R32受配额影响,供应偏紧不改,基本面博弈持续强烈,终端空调厂受高温影响降负减产,终端需求趋缓,短期市场偏弱整理。

重点数据:截至2024年8月2日,周内跟踪的127种化工产品价格中,上涨30种,持平48种,下跌49种。周涨幅前十的化工品为:维生素A、液氯、维生素E、维生素D3、冰醋酸、纯MDI、维生素C、LNG、R134a、丙烯酸甲酯。

受益于国内经济活动持续恢复以及海外市场需求提升,维持化工行业“推荐”评级。

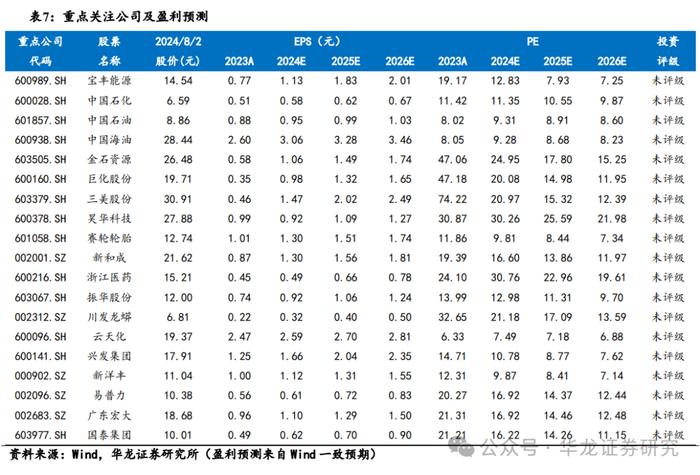

投资建议:国际油价持续高位,煤制烯烃龙头成本效益凸显,建议关注:宝丰能源(600989.SH);在业绩稳增长预期下,石油石化等低估值、高分红企业,有望维持较好表现,建议关注:中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH);制冷剂在执行配额后供给端收缩,下游旺季采购订单集中,价格高位支撑,建议关注:金石资源(603505.SH)、巨化股份(600160.SH)、三美股份(603379.SH)、昊华科技(600378.SH)等;轮胎公司积极海外市场扩张,业绩表现较好,建议关注:赛轮轮胎(601058.SH);养殖端盈利好转,维生素提价下游接受度提升,建议关注:新和成(002001.SZ)、浙江医药(600216.SH)、振华股份(603067.SH);磷化工行业头部企业资源优势显著,建议关注:川发龙蟒(002312.SZ)、云天化(600096.SH)、兴发集团(600141.SH)、新洋丰(000902.SZ)。超长期特别国债专项用于国家重大战略实施,利好国内基建拉动民爆景气,建议关注:易普力(002096.SZ)、广东宏大(002683.SZ)、国泰集团(603977.SH)。

风险提示:原油价格大幅波动;汇率波动;贸易摩擦持续恶化;地缘政治局势紧张升级;业绩不及预期;所引用数据资料的误差风险。

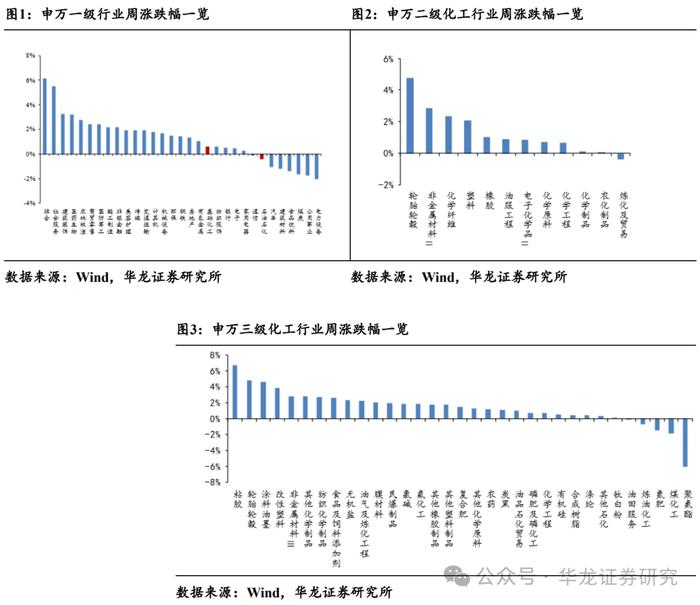

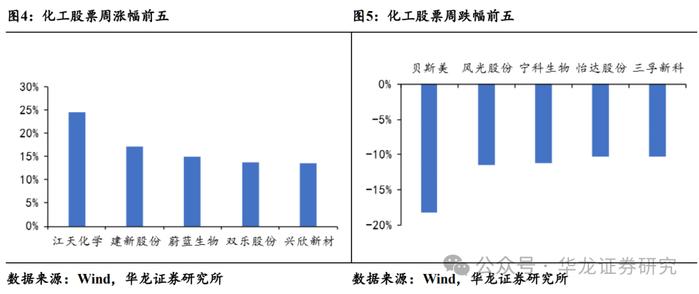

2024年7月29日至2024年8月2日,申万石油石化指数周环比下降0.41%,申万基础化工指数周环比上升0.59%,重点子板块周涨幅前五板块为:轮胎轮毂(4.77%)、非金属材料Ⅱ(2.83%)、化学纤维(2.36%)、塑料(2.07%)、橡胶(1.02%),三级化工行业涨幅前五板块为粘胶(6.73%)、轮胎轮毂(4.77%)、涂料油墨(4.58%)、改性塑料(3.86%)、非金属材料Ⅲ(2.83%)。在重点覆盖公司中,个股涨幅前五公司江天化学(24.54%)、建新股份(17.22%)、蔚蓝生物(14.97%)、双乐股份(13.78%)、兴欣新材(13.58%);个股跌幅前五的公司为贝斯美(-18.27%)、风光股份(-11.51%)、宁科生物(-11.16%)、怡达股份(-10.30%)、三孚新科(-10.23%)。

2周内行业关键数据

2.1 原油

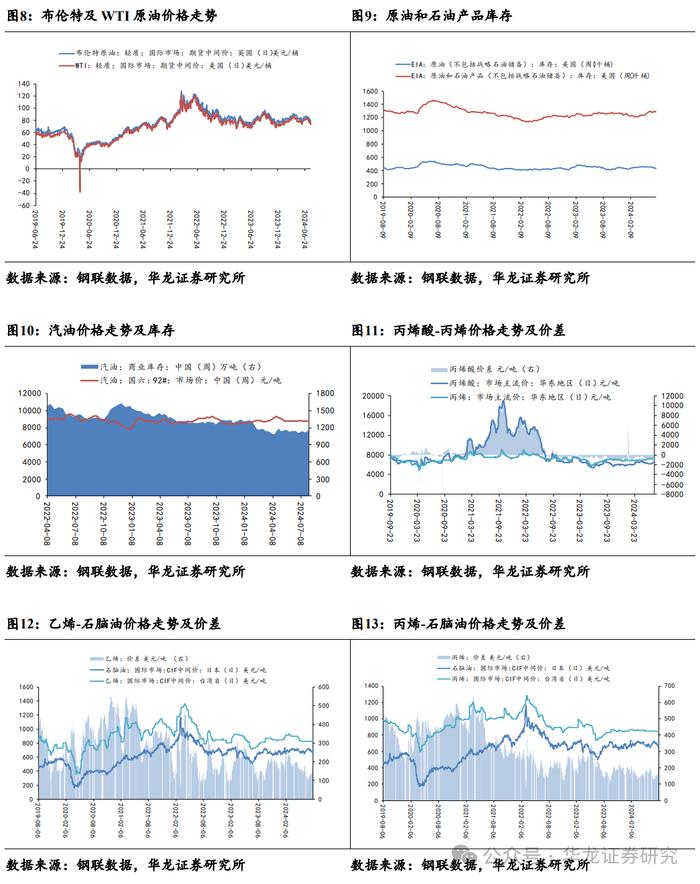

截至2024年8月2日,WTI原油期货价格为73.52美元/桶,周环比下降4.72%;布伦特原油期货价格为76.81美元/桶,周环比下降5.32%,截至2024年7月26日,EIA原油库存周环比下降0.79%;92#汽油价格为8752元/吨,周环比下降0.20%;丙烯酸价差周环比上升6.90%,乙烯价差周环比上升6.74%;丙烯价差周环比上升5.72%。

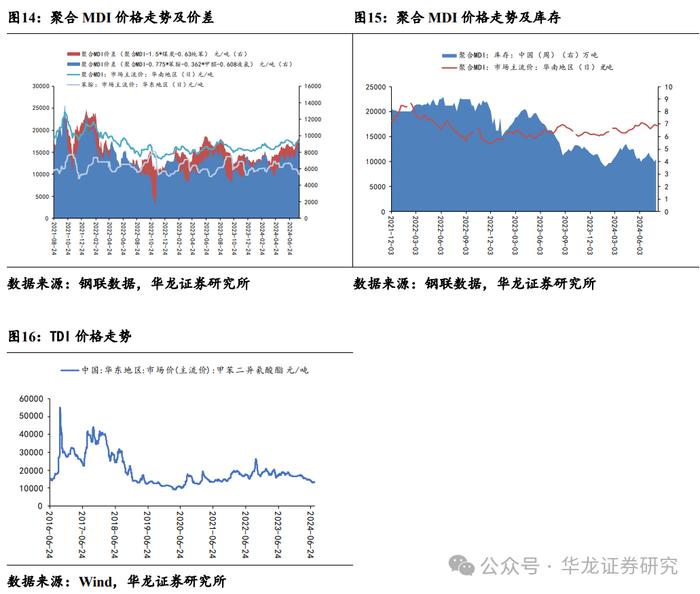

2.2聚氨酯

截至2024年8月2日,聚合MDI价格为1.72万元/吨,周环比上升1.15%,同比持平;聚合MDI价差(聚合MDI-1.5*煤炭-0.63纯苯)为0.93万元/吨,周环比上升2.85%,同比下降0.31%;聚合MDI价差(聚合MDI-0.775*苯胺-0.362*甲醛-0.608液氯)为0.92万元/吨,周环比上升4.59%,同比上升12.42%;聚合MDI库存为4.2万吨,周环比上升5.00%,同比下降16.00%,TDI价格为1.34万元/吨,周环比上升1.52%,同比下降26.37%。

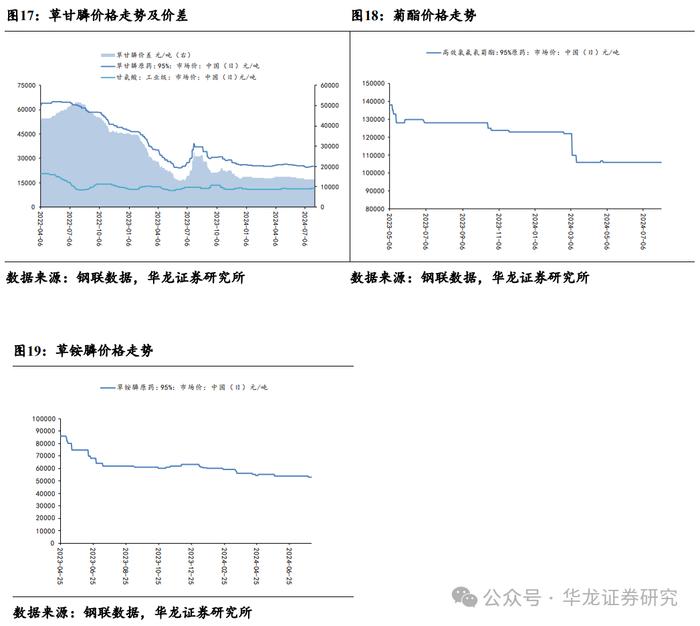

2.3农药

截至2024年8月2日,草甘膦价格为2.5万元/吨,周环比持平,同比下降32.43%;草甘膦价差为1.35万元/吨,周环比持平,同比下降46.00%。;菊酯价格为10.6万元/吨,周环比持平,同比下降17.19%;草铵膦价格为5.3万元/吨,周环比下降1.85%,同比下降14.52%。

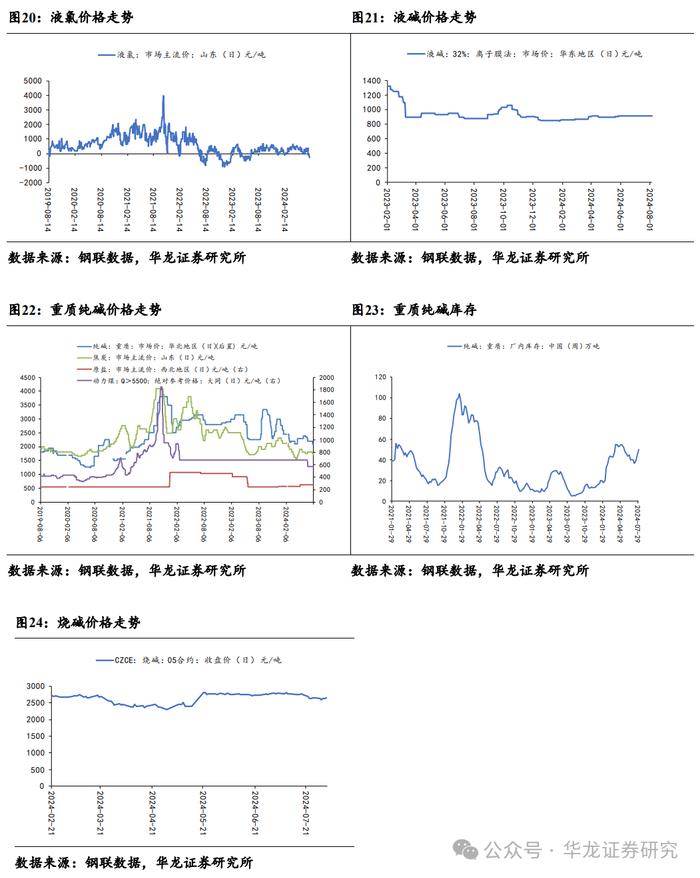

2.4氯碱化

截至2024年8月2日,液氯周环比上升66.67%,同比下降225.00%;液碱周环比持平,同比上升4.55%;重质纯碱周环比下降4.55%,同比下降6.67%,库存49.89万吨,周环比上升12.34%,同比上升395.43%;烧碱周环比上升0.53%。

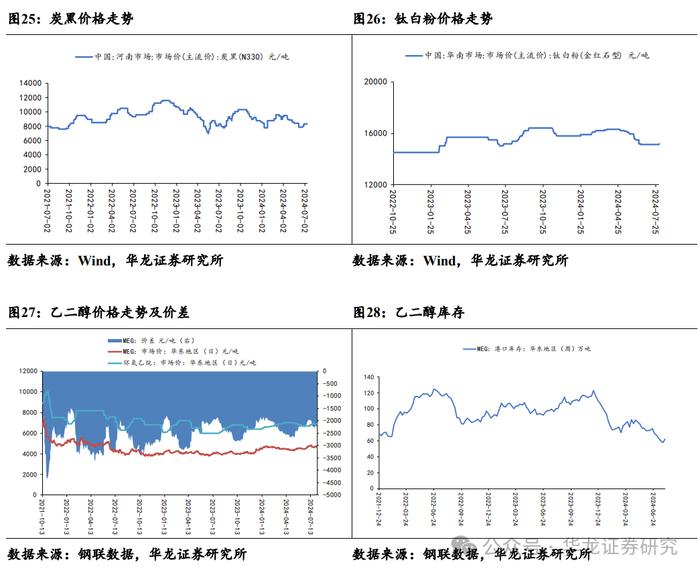

2.5煤化工

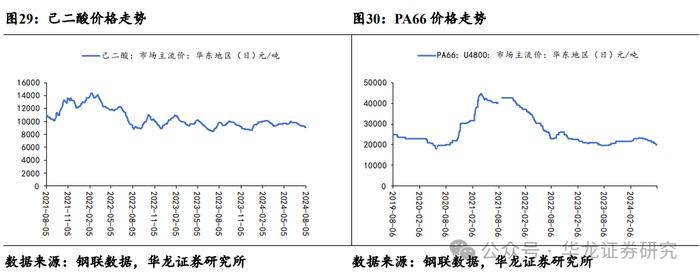

截至2024年8月2日,炭黑价格0.80万元/吨,周环比下降2.44%,同比下降1.23%;钛白粉价格为1.52万元/吨,周环比上升0.33%,同比持平;乙二醇价格0.47万元/吨,周环比上升0.80%,同比上升14.48%,库存周环比上升6.87%,同比下降36.02%;己二酸价格为0.91万元/吨,周环比下降1.62%,同比下降7.14%;PA66价格为2.00万元/吨,周环比下降2.44%,同比上升2.56%。

2.6 聚酯化纤

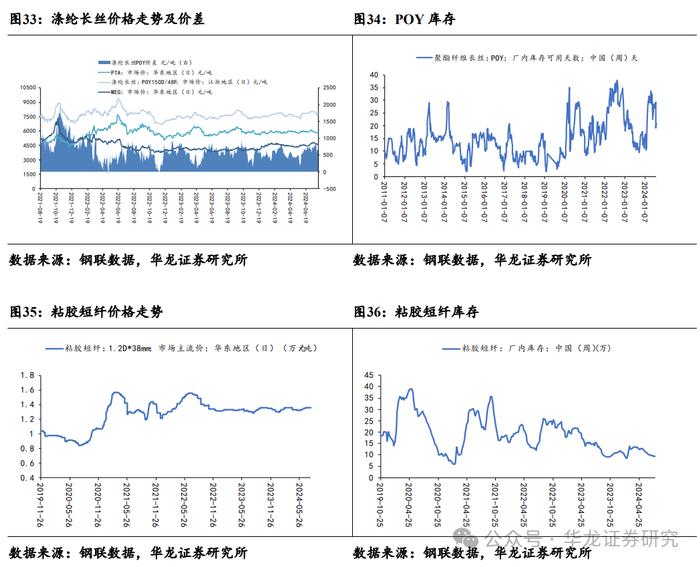

截至2024年8月2日,PX价格0.81万元/吨,周环比上升1.70%,同比下降7.69%;PTA价格0.58万元/吨,周环比持平,同比下降3.33%;PTA库存可以用天数3.83天,周环比上升7.61%,同比下降2.30%;POY价格0.78万元/吨,周环比持平,同比上升0.98%,库存周环比上升7.81%,同比上升97.14%;粘胶短纤价格为1.36万元/吨,周环比持平,同比上升6.25%,库存为9.26万吨,周环比下降2.29%,同比下降38.66%。

2.7 轮胎

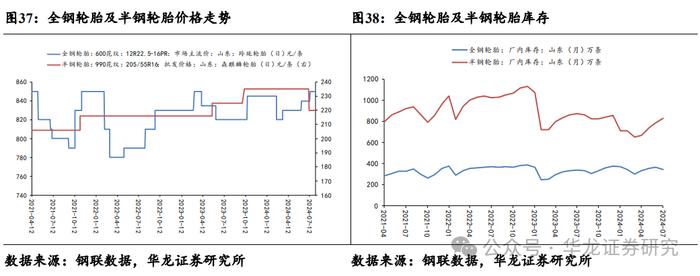

截至2024年8月2日,全钢轮胎价格850元/条,周环比持平,同比上升3.66%,库存为344.5万条,月环比下降6.13%,同比上升1.68%;半钢轮胎价格220元/条,周环比持平,同比下降2.22%,库存为829万条,月环比上升5.47%,同比下降4.93%。

2.8化肥

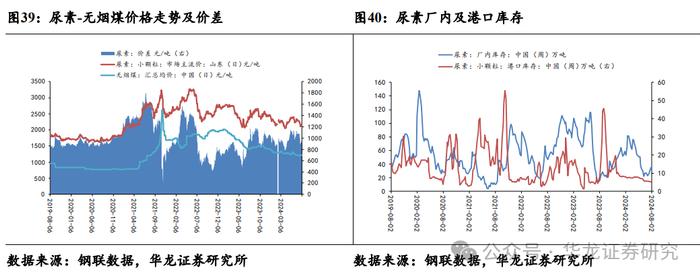

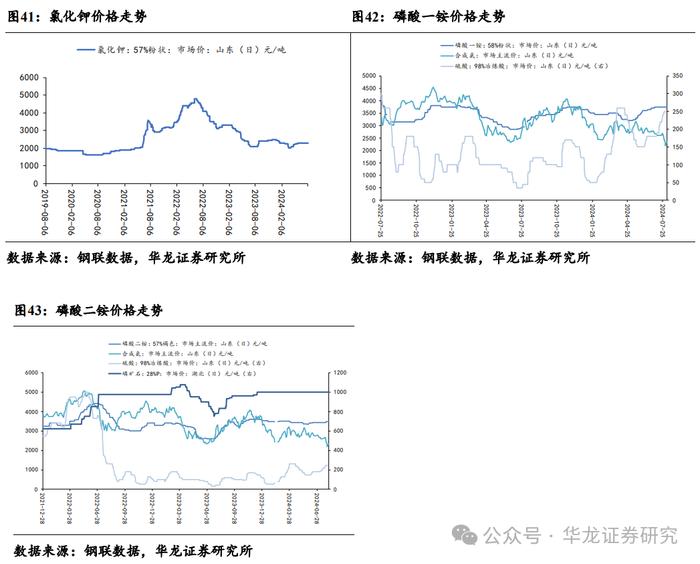

截至2024年8月2日,尿素小颗粒价格2150元/吨,周环比上升0.94%,同比下降14.00%;尿素价差为934元/吨,周环比上升2.19%,同比下降11.47%;尿素厂内库存为31.87万吨,周环比下降8.16%,同比上升96.73%;尿素港口库存为5.00万吨,周环比下降1.96%,同比下降40.48%;氯化钾价格2300元/吨,周环比持平;磷酸一铵价格3750元/吨,周环比持平;磷酸二铵3470元/吨,周环比上升1.17%。

2.9氟化工

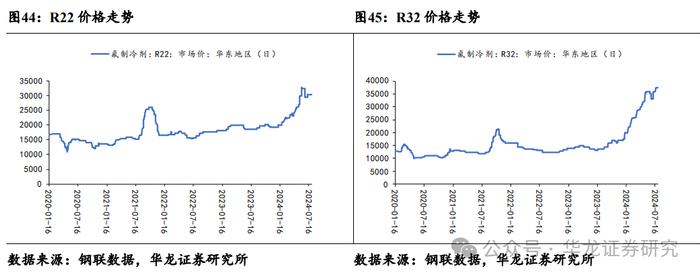

截至2024年8月2日,R22为3.05万元/吨,周环比持平,同比上升64.86%;R32价格3.75万元/吨,周环比持平,同比上升177.78%。

3行业要闻

2024年8月2日,国务院办公厅关于印发《加快构建碳排放双控制度体系工作方案》的通知,《方案》提出到2025年、“十五五”时期、碳达峰后3个阶段工作目标。一是到2025年,碳排放相关统计核算、监测计量能力得到提升,为“十五五”时期在全国范围实施碳排放双控奠定基础。二是“十五五”时期,实施以强度控制为主、总量控制为辅的碳排放双控制度,建立碳达峰碳中和综合评价考核制度,确保如期实现碳达峰目标。三是碳达峰后,实施以总量控制为主、强度控制为辅的碳排放双控制度,建立碳中和目标评价考核制度,进一步强化对各地区及重点领域、行业、企业的碳排放管控要求,推动碳排放总量稳中有降。(资料来源:国务院办公厅)

2024年7月31日,新安股份发布硅基产品价格调整告知函,文件中提到:鉴于当前行业通用产品内卷严重、恶性竞争,基于对行业健康发展生态的维护和新安自身经营的需要,经过审慎和综合评估,新安硅基材料业务将于2024年8月15日或合同允许日期起,对新安有机硅、无机硅系列通用产品进行价格调整,基于不同产品线和市场,调整的涨幅平均为10%。(资料来源:广州化工交易中心)

2024年7月29日,兰州新区管委会与融捷投资控股集团在广州国际金融中心举行年产10万吨高性能锂离子电池负极材料项目签约仪式。该项目总投资30亿元,对进一步加快促进兰州新区新能源新材料产业链、创新链、价值链和生态链融合发展具有重要意义。(资料来源:石油和化工园区)

2024年7月29日,巴斯夫路德维希港基地南区一装置有机溶剂泄漏,发生爆炸随后引发火情,事故共造成15名员工受轻伤,此次爆炸事故主要发生在巴斯夫路德维希港工厂的南部,对多个关键生产装置造成了严重损毁,涉及用于生产维生素A和维生素E的原料。(资料来源:石化联合会化工新材料委员会、21世纪经济报道)

2024年7月31日,俄罗斯能源部决定在2024年9月至10月禁止汽油出口。(资料来源:财联社)

2024年7月31日,杜邦发布2024年中报,其中实现销售额32亿美元(合约231亿元),同比增长2%;息税折旧摊销前利润EBITDA为7.98亿美元(合约57.62亿元),同比增长8%。受益于消费电子复苏,半导体相关业务、OLED材料业务、互连解决方案业务的销售额实现了可观增长。(资料来源:DT新材料)

2024年7月30日,科思创发布2024年中报,其中包括亚太在内多个地区的销量实现同比增长,但由于售价下降,集团整体销售额达37亿欧元(合约289.12元),同比下降0.8%;息税折旧摊销前利润(EBITDA)达3.2亿欧元(合约25亿元),同比下降16.9%;净亏损7200万欧元,自由经营现金流(FOCF)为–1.47亿欧元。针对大环境承压带来的挑战,科思创于2024年6月启动了“STRONG”全球转型计划,旨在通过提升自身的效益和效率,并系统地推进数字化进程改善业绩。其中,科思创目标到2028年在全球范围内每年节省4亿欧元的材料和人力成本,其中1.9亿欧元成本节约将发生在德国。(资料来源:DT新材料)

2024年8月1日,英国央行宣布了四年多以来的首次降息,将利率下调了25个基点,关键利率从16年高位的5.25%降至5.0%。货币政策委员会以5比4的投票结果支持这次降息,市场认为这是一次难以抉择的决定。四位投票支持维持利率不变,因为他们认为英国的通胀尚未得到充分控制。(资料来源:中国基金报)

4重点公司公告

【远兴能源】2024年7月29日,公司发布2024年半年报,报告期内实现收入70.70亿元,同比增长32%;实现归母净利润12.09亿元,同比增长15%;实现扣非后归母净利润12.08亿元,同比增长11.3%;其中二季度单季实现收入37.89亿元,同比+33%,环比+16%;实现归母净利润为6.40亿元,同比+60%,环比+12%。2024年上半年,公司控股子公司银根矿业阿拉善塔木素天然碱项目一期部分生产线稳定运行,碱化工产品产量增加,收入和利润实现了稳步增长。

【龙佰集团】2024年8月3日,公司发布关于公司与四川资源集团签订战略合作框架协议的公告,本次合作能够在矿山共同开发利用方面构建优势互补、互利共赢格局,有利于拓宽公司未来原材料等产品的供应渠道,增强供应链的韧性与灵活性。

【国瓷材料】2024年7月31日,公司发布2024年半年报,报告期内实现收入19.53亿元,同比增长5.57%,归母净利润3.30亿元,同比增长3.60%,扣非净利润3.08亿元,同比增长8.81%;其中二季度单季实现收入11.27亿元,同比增长5.82%,环比增长36.30%,归母净利润1.97亿元,同比增长0.83%,环比增长47.77%。报告期内公司快速实现端电极铜浆、薄层高容镍浆、车载树脂银浆等产品产业化,将逐步形成国产替代。未来公司将持续加大研发投入,重点提升车载、AI相关领域的产品应用。

5周观点

原油:截至2024年8月2日,WTI原油期货价格为73.52美元/桶,周环比下降4.72%;布伦特原油期货价格为76.81美元/桶,周环比下降5.32%。哈马斯领导人在伊朗首都德黑兰遇袭身亡导致当日油价飙升,但由于对美国经济的担忧盖过了中东紧张局势的影响,国际油价再次下跌。2024年8月1日,美国供应管理协会(ISM)公布制造业指数下滑1.7至46.8,下滑情况为8个月以来最大萎缩,订单和产值加速下降同时也导致就业人数出现四年来最大下滑,现阶段市场更多关注全球原油的需求影响。

维生素:截至2024年8月2日,维生素A价格为190元/千克,周环比上涨106.5%,同比上涨122.2%;维生素E价格为128元/千克,周环比上涨39.1%,同比上涨84%,巴斯夫对路德维希港事件声明:其事故区装置涉及生产香原料和用于维生素生产的前体。事故发生时,巴斯夫维生素等产品就已全线停报,国内厂家及贸易商也迅速作出反应,对VA、VE产品停报停发,市场观望氛围较浓。

聚酯化纤:原油价格下跌,聚酯原料成本支撑不佳,PX、PTA、乙二醇均表现弱势,叠加7月处于纺织服装品季节性需求淡季,织造开工负荷持续下行,下游及终端订单持续欠佳,市场整体承压。中长期来看,随着传统旺季脚步的逐步临近,后续需求端存好转预期。

氟化工:萤石市场供应端无明显波动,8月安全整改进入总结评估阶段,部分地区仍处于强监管中,业者生产谨慎,且伴随抽查检查工作,整体供应仍偏弱势。制冷剂方面,R22售后市场平缓,R32受配额影响,供应偏紧不改,基本面博弈持续强烈,终端空调厂受高温影响降负减产,终端需求趋缓,短期市场偏弱整理。

重点数据:截至2024年8月2日,周内跟踪的127种化工产品价格中,上涨30种,持平48种,下跌49种。周涨幅前十的化工品为:维生素A、液氯、维生素E、维生素D3、冰醋酸、纯MDI、维生素C、LNG、R134a、丙烯酸甲酯。

受益于国内经济活动持续恢复以及海外市场需求提升,维持化工行业“推荐”评级。

投资建议:国际油价持续高位,煤制烯烃龙头成本效益凸显,建议关注:宝丰能源(600989.SH);在业绩稳增长预期下,石油石化等低估值、高分红企业,有望维持较好表现,建议关注:中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH);制冷剂在执行配额后供给端收缩,下游旺季采购订单集中,价格高位支撑,建议关注:金石资源(603505.SH)、巨化股份(600160.SH)、三美股份(603379.SH)、昊华科技(600378.SH)等;轮胎公司积极海外市场扩张,业绩表现较好,建议关注:赛轮轮胎(601058.SH);养殖端盈利好转,维生素提价下游接受度提升,建议关注:新和成(002001.SZ)、浙江医药(600216.SH)、振华股份(603067.SH);磷化工行业头部企业资源优势显著,建议关注:川发龙蟒(002312.SZ)、云天化(600096.SH)、兴发集团(600141.SH)、新洋丰(000902.SZ)。超长期特别国债专项用于国家重大战略实施,利好国内基建拉动民爆景气,建议关注:易普力(002096.SZ)、广东宏大(002683.SZ)、国泰集团(603977.SH)。

6 风险提示

(1)原油价格大幅波动风险:原油价格大幅波动会引起其下游石油化工品价格大幅波动,从而影响相关企业经营业绩;

(2)汇率波动风险:海外业务持续增长、出口销售占比较高、主要以美元和欧元作为结算货币的企业,汇率变动会显著影响其盈利能力;

(3)贸易摩擦持续恶化风险:贸易壁垒及贸易摩擦导致国内化工品出口时成本优势下滑、竞争力减弱,出口受限,进而影响企业盈利;

(4)地缘政治风险:巴以和俄乌局势的不稳定性均未消除,化工产业上下游产品价格受到海运成本及能源价格影响;

(5)重点关注公司业绩不及预期风险:市场需求不及预期、行业竞争加剧、新品推广进度不及预期等风险;

(6)所引用数据资料的误差风险:本报告数据资料来源于公开数据,将可能对分析结果造成影响。

本文摘自报告:《化工行业周报:原油价格持续波动,巴斯夫装置事故引发维生素价格跳涨》

报告发布日期:2024年8月6日

报告发布机构:华龙证券

分析师 孙伯文:S0230523080004

联系人 彭 越:S0230124010004