供增需弱矛盾关系缓和有限 天然橡胶或延续磨底行情

【导语】下半年以来,天然橡胶市场价格屡屡刷新年内低点。供应端保持季节性增长;需求端虽有所恢复但整体改善有限,下游入市采购积极性欠佳令价格运行承压。短期需求改善幅度不及供应增幅,故在供增需弱矛盾关系改善有限情况下,9月天然橡胶市场或将延续磨底行情。

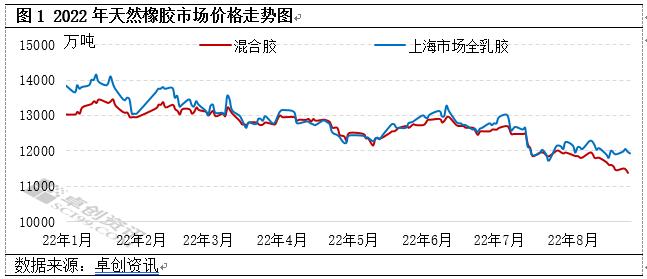

市场价格延续跌势 屡刷年内新低

6月以来天然橡胶市场价格呈现震荡走低趋势,8月份更是出现了破位下跌行情。截至8月25日,山东市场人民币泰混价格收至11300-11400元/吨,该价格不仅刷新年内新低且创出2020年年底以来的新低。

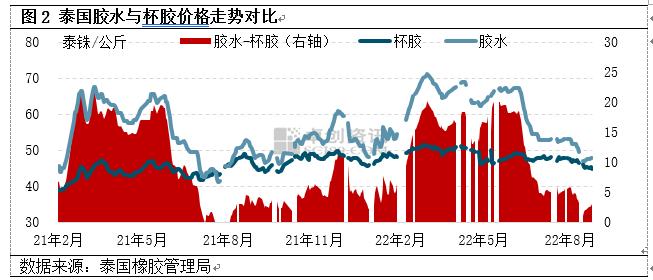

季节性增产,泰国原料胶水价格高位快跌

无不可抗力因素影响,主产国保持正常季节性增产。6月中旬起,泰国原料胶水价格自高位快速回落;进入8月份,在天然乳胶需求下滑的进一步拖累下,加工厂对胶水采购积极性不佳,胶水收购价格进一步走低。月中旬最低跌至47泰铢/公斤,该价格为近一年以来的低点;胶水与杯胶价差自6月中旬高点18.5泰铢/公斤收窄至8月中旬1泰铢/公斤,验证供应端的正常放量情况。

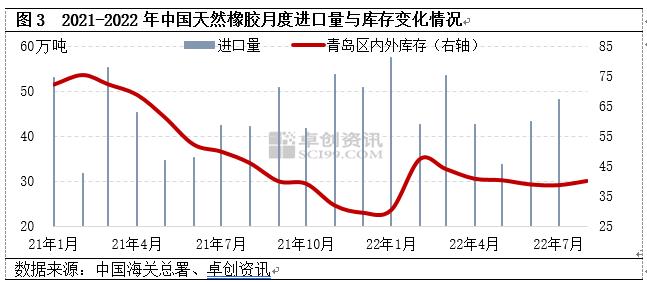

1-7月中国进口量同比增长8% 青岛地区深色胶小幅累库

2022年1-7月中国天然橡胶总进口321.39万吨,同比上涨8%左右。其中6、7月同比分别增长23%、13%,进口量的增长对国内供应继续存在补充。同时从库存变化来看,2月份创年内库存新高,之后伴随需求恢复逐渐去库。但伴随进口量增加同时需求改善有限导致出库表现不佳,8月份以来库存呈现小幅积累。

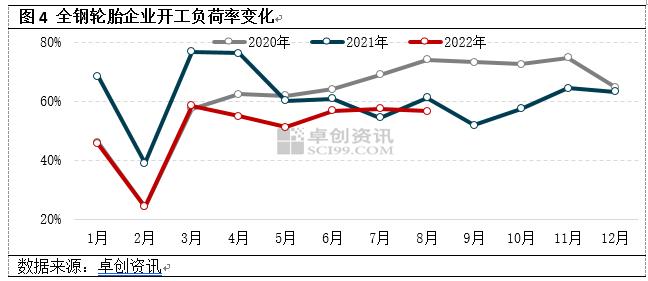

下游成品库存去化缓慢 企业开工运行承压

下半年以来,终端需求偏弱,轮胎成品库存消化速度缓慢,导致企业控产,开工承压。8月份预期轮胎企业成品库存有所去化但不理想,开工环比仍有下滑。卓创资讯数据监测显示,8月国内半钢轮胎生产企业月均开工负荷预估为61.92%,环比下滑2.66个百分点,同比增长3.18个百分点;山东地区轮胎企业全钢胎平均开工负荷预估为56.70%,环比走低0.74个百分点,同比下滑4.45%。下游需求改善有限,同时因胶价运行偏弱,对于原材料的采购仅维持刚需。

供增需弱矛盾关系改善有限9月胶价或弱势震荡运行

预计9月份天然橡胶市场价格或将延续弱势震荡运行。首先,从需求端来看,9月主要下游消费领域轮胎行业开工弱势局面或有所改善,随着高温影响因素的消退,叠加配套市场回量带动下,预计轮胎企业开工或有所恢复。不过受相关因素影响,物流运输条件改善有限,轮胎企业成品库存传导不畅;同时出口市场增速或将有所放缓,抑制企业开工修复进度,从而利空橡胶的需求。供应方面,主要产胶国处于季节性增产阶段,产量、进口量或呈现增长趋势导致供应端继续保持增长。不过伴随原材料价格跌至相对底部区域,基于成本面考虑会给予价格一定支撑。因此综合来看,供增需弱的矛盾关系无明显改善下,预计9月天然橡胶市场或延续磨底行情的可能性较大。