中邮·策略|红利投资正当时:华安国企红利ETF投资价值分析

转自:中邮证券研究所

主要观点

国企红利投资价值

从中长期视角看,高股息策略将逐渐成为A股市场最不容忽视的主流策略。高股息策略的核心逻辑是套利,即股息率和社会融资成本之差,这样的套利机会在A股市场中正变得不可忽视。

一是“中特估”背景下,相当一部分资产拥有了贡献稳定分红的保障机制,“安全垫”作用将使央、国企估值下行的空间有限。

二是套利/价值/绝对收益资金规模在增长,绝对收益类产品相对稀缺,市场中存在“资产荒”;

三是无风险利率长期下行,为高股息策略提供了较大的套利空间。

四是高股息资产与绝对收益投资者的方法论更匹配。

中证国有企业红利指数(指数代码:000824.CSI)

中证国有企业红利指数从沪深市场国有企业中选取现金股息率高、分红比较稳定且有一定规模及流动性的100只上市公司证券作为指数样本,反映国有企业中高股息率证券的整体表现。

指数表现长期优于其他宽基指数。近10年指数表现来看,中证国企红利全收益指数累计收益263.23%,年化收益12.71%,夏普比率0.60,高于中证国企全收益、中证全指全收益以及沪深300全收益。

行业及市值分布来看,指数成分股市值分布广泛,以大市值标的为主,指数的权重集中度较低,前十大成份股权重占比合计14.94%。银行、交通运输、钢铁、房地产的占比最大,权重合计53.76%。

估值和分红情况来看,指数的市盈率TTM今年以来企稳回升,当前处于历史较低分位数水平。指数的分红总额逐年抬升,股息支付率保持稳定,维持在35%左右。

华安中证国有企业红利ETF(基金代码:561060)

华安中证国有企业红利交易型开放式指数证券投资基金由华安基金管理股份有限公司于2023年8月17日发行,发行期截止日为2023年8月31日。该基金以紧密跟踪标的指数、追求跟踪偏离度和跟踪误差最小化为目标,在降低跟踪误差和控制流动性风险的条件下,构建指数化的投资组合。

基金经理:苏卿云先生,硕士研究生,16年证券行业从业经历。2016年7月加入华安基金,历任指数与量化投资部ETF业务负责人。投资经理年限6.71年,在管基金总规模81.18亿元。

一

红利投资将逐渐成为主流价值策略

从中长期视角看,高股息策略将逐渐成为A股市场最不容忽视的主流策略。

高股息策略的核心逻辑是套利,即股息率和社会融资成本之差。这是任何资本市场中套利资金或价值资金永远在寻找的机会,无论市场风险偏好或预期回报率如何变化。

这样的套利机会在A股市场中正变得不可忽视。一是“中特估”背景下,相当一部分资产拥有了贡献稳定分红的保障机制,“安全垫”作用将使央、国企估值下行的空间有限。二是套利/价值/绝对收益资金规模在增长,绝对收益类产品相对稀缺,市场中存在“资产荒”;三是无风险利率长期下行,为高股息策略提供了较大的套利空间。四是高股息资产与绝对收益投资者的方法论更匹配。

1.1“中特估”为高股息股票提供“安全垫”

国企改革“1+N”政策体系,为新时代国企改革搭建“四梁八柱”。2020年,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020-2022年)》,会议强调“推进国有经济布局优化和结构调整,增强国有经济竞争力、创新力、控制力、影响力、抗风险能力”。国企改革实施三年来,坚定不移做强做优做大国有资本和国有企业,国有企业活力动力明显增强。

2023年,国资委新增ROE作为央企的考核指标。今年1月国资委召开中央企业负责人会议,提出“未来将启动国有企业对标世界一流企业价值创造行动”,并在考核体系上进行了指标优化,由“两利四率”调整为“一利五率”(即利润总额、资产负债率、研发经费投入强度、全员劳动生产率、净资产收益率、营业现金比率)。考核的主要变化为净利润修改为净资产收益率,营业收入利润率修改为营业现金比率。考核标准从追求总量转变为了追求效率。

此次考核指标优化最大的变化是用ROE替代了营业收入利润率,提高ROE最快速有效的方法是通过提高分红降低净资产减少资产。在“一利五率”的考核背景下,央、国企将更有动力制定合理持续的利润分配政策,提升分红水平。

从历史分红水平来看,国企股息率长期高于市场平均水平。截至2023年9月1日,中证国企红利指数股息率为5.78%,中证国企为3.05%,中证民企为1.18%,中证全指为2.20%。

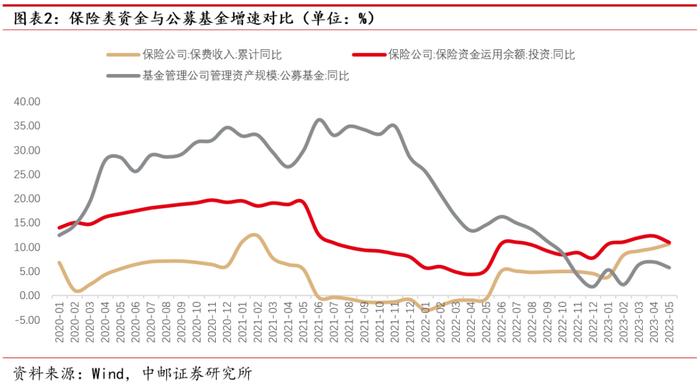

1.2绝对收益资金规模增长,红利资产获增量资金

绝对收益资金的规模正在显著增长,固收类产品相对稀缺,债市“资产荒”将导致投资者将关注度转向权益市场中的红利资产。

今年,保险资管规模已经超过25万亿,在公募产品发行持续遇冷的情况下,保险资产规模增速今年开始首次超过了公募产品,保费收入的持续增长是险资规模上升的主要原因。而这正体现了在利率长期下行的预期影响下,居民部门正在将存款长期化和定期化。因此,目前为止我们观察到的固收市场的“资产荒”不仅来自经济弱复苏,也来自绝对收益资金规模的显著增长。这种债市“资产荒”对于权益市场的意义是,越来越多的“固收+”资金将不得不下沉到权益市场中的类固收资产。

1.3低利率环境,为高股息资产提供“套利空间”

我们将很可能进入长期的利率下行趋势中,股债利差的趋势性走阔将持续提高权益资产中高股息公司的配置价值。

利率水平的中枢取决于经济潜在增速,而经济潜在增速取决于资本增速、劳动力增速和全要素生产力。

(1) 资本增速方面,尽管M2持续高增长,但资金向资本的转化效率在持续走低,体现为M1和M2剪刀差走阔,背后是私人部门投资消费增速趋势性下滑以及政策坚持高质量发展、不走“强刺激”老路。

(2) 劳动力方面,我们从2023年开始将加速进入老龄化,1963-1973年的出生人口高峰将在今年步入退休。

(3) 全要素生产力方面,本质是技术突破带来的劳动生产率提升,目前看AI技术正有提高全球劳动生产率的潜力,但在美国的遏制意图下,我们实体经济何时、何种方式能全面受益于这轮AI科技革命依然未知。

因此,从经济潜在增速的决定因素看,利率长期下行概率较大。

从海外治理“低通胀”的经验看,长期的低利率环境几乎是必经之路。以日本为例,90年代开始其通胀从3%左右逐渐下行至零,并长期维持在较低水平,在此期间利率水平也从8%一路降至0%甚至负利率。

1.4高股息资产匹配绝对收益投资者方法论

价值投资者多以长期现金流贴现估值法为主,当前A股中高股息的类固收资产已经是为数不多的能够实践DCF方法的资产。

随着国内外宏观环境的不确定性上升,以“茅指数”为代表的资产长期现金流预测变得不再明朗,对于以长期现金流贴现为主要方法轮的投资者来说,其配置风险大大提升。高股息资产是市场中为数不多的适用于DCF方法的资产:

(1) 护城河角度来看:大量高股息资产涉及公用事业、交运、能源、通信、环保、大众消费等领域,多数有垄断优势或者渠道优势。

(2) 稳定性角度看:部分高股息资产周期性较弱,利润波动较小,在稳定的分红比例下股息的可预测性较强,即便是周期性行业其价格弹性在供给侧改革后也在变弱,因此周期股中也有少量优质高股息公司。

(3) ROE角度看,其中一些重资产行业ROE水平不高,但考虑到基建增速下降和城镇化放缓,大规模资本开支高峰已过,ROE逐渐进入稳定期。

因此,绝对收益方法论投资者将越来越关注权益市场中的高股息资产。

二

中证国企红利指数:优质高股息资产

中证国有企业红利指数主要挑选国有企业中现金股息率高、分红比较稳定、且有一定规模及流动性的股票作为成分股,能够为绝对收益型投资者提供权益市场中的优质高股息证券标的。

2.1指数基本信息

中证国有企业红利指数(指数代码:000824.CSI,以下简称“国企红利”)从沪深市场国有企业中选取现金股息率高、分红比较稳定且有一定规模及流动性的100只上市公司证券作为指数样本,反映国有企业中高股息率证券的整体表现。该指数以2009年6月30日为基日,以1000点为基点,发布日期为2012年7月20日。

样本空间:中证全指指数样本空间中满足以下条件的沪深A股和红筹企业发行的存托凭证。

(1)实际控制人为国务院国资委、财政部、地方国资委、地方人民政府、地方国有企业;

(2)过去一年日均总市值排名在前80%;

(3)过去一年日均成交金额排名在前80%;

(4)过去三年连续现金分红且过去三年股利支付率均值和过去一年股利支付率均大于0且小于1。

选样方法:对样本空间内证券,按照过去三年平均现金股息率由高到低排名,选取排名前100的证券作为指数样本。

指数调整:指数样本每半年调整一次,样本调整实施时间分别是每年6月和12月的第二个星期五的下一交易日。

2.2中证国企红利指数表现

中证国企红利指数长期优于其他宽基指数。以近10年指数表现来看,中证国企红利全收益指数累计收益263.23%,年化收益12.71%,夏普比率0.60,高于中证国企全收益、中证全指全收益以及沪深300全收益。最大回撤为43.33%,小于其余指数,防御属性凸显。

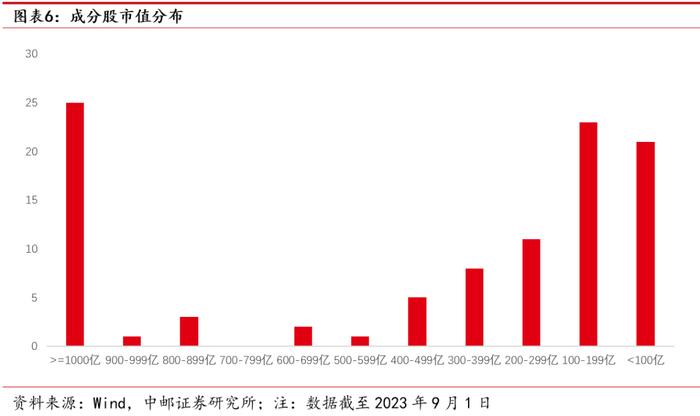

2.3中证国企红利指数市值分布

中证国企红利指数成分股市值分布广泛,以大市值标的为主,指数的权重集中度较低。

截至2023年9月1日,指数成分股平均总市值1330.83亿元,平均自由流通市值283.64亿元。总市值大于1000亿元的股票有25只,权重占比为26.66%;总市值100-1000亿之间的股票有54只,权重占比为54.24%;总市值小于100亿元的股票有21只,权重占比为19.11%。

指数成分股权重集中度较低,前十大成份股权重占比合计14.94%。截至2023年9月1日,指数前三大权重股分别为三钢闽光、天健集团及威孚高科,权重分别为1.83%、1.56%及1.54%。前十大成分股的行业分布较为分散,主要分布在钢铁、建筑、汽车、交通运输、石油石化、银行等行业。

2.4中证国企红利指数行业分布

行业权重分布来看,截至2023年9月1日,银行、交通运输、钢铁、房地产的占比最大,分别占比20.84%、11.71%、11.08%、10.13%,权重合计53.76%。

2.5估值企稳,分红率稳定

估值和分红情况来看,指数的市盈率TTM今年以来企稳回升,当前处于历史较低分位数水平。指数的分红总额逐年抬升,股息支付率保持稳定,维持在35%左右。

三

华安中证国有企业红利ETF简介

华安基金管理有限公司成立于1998年6月4日,成立至今已有25年,总部位于上海,是中国证监会批准成立的首批5家基金管理公司之一。截至2023年9月1日,公司旗下公募基金规模5940.62亿元;非货币公募资产管理规模3334.57亿元。

华安中证国有企业红利交易型开放式指数证券投资基金(基金代码:561060,认购代码:561063,以下简称“国企红利ETF”)由华安基金管理股份有限公司于2023年8月17日发行,发行期截止日为2023年8月31日。华安国企红利ETF跟踪中证国有企业红利指数,以紧密跟踪标的指数、追求跟踪偏离度和跟踪误差最小化为目标,在降低跟踪误差和控制流动性风险的条件下,构建指数化的投资组合。基金管理费率为0.50%,托管费率为0.10%。

基金经理:苏卿云先生,硕士研究生,16年证券行业从业经历。2016年7月加入华安基金,历任指数与量化投资部ETF业务负责人。投资经理年限6.71年,历任管理基金数29只,在任管理基金数16只,在管基金总规模81.18亿元。

经济数据不及预期、上市公司盈利情况不及预期、上市公司业绩变脸、中美摩擦加剧、俄乌冲突恶化、全球金融环境不稳定影响等。

报告信息

证券研究报告《中邮证券-策略观点:红利投资正当时:华安国企红利ETF投资价值分析》

对外发布时间:2023年9月5日

报告发布机构:中邮证券有限责任公司

分析师:杨柳 SAC编号:S1340523040002

分析师:曲虹宇 SAC编号:S1340523060001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。