航运专题 · 无根之水还是成竹在胸——如何看待现货单边下行时的强势涨停?

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 |2023年9月5日

在9月5日盘面一转现货行情萎靡,强势涨停后,本文意图解释当下的基本面格局,及期现回归的潜力,并对2024年的集运市场进行展望。

核心观点:我们认为当前市场的超预期坚挺事实上可能正在给出交易的机会,策略依旧参考前期报告,04、10偏空,08、12偏多。

本文以以下结构展开

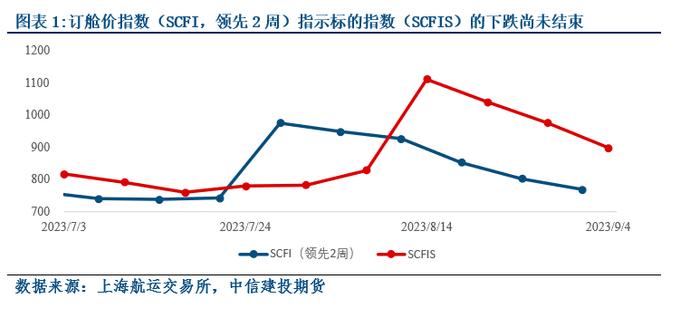

第一部分:介绍现货侧的单边市,现货的萎靡很可能9月中旬的标的指数大幅贴水盘面。其次,以2022年班轮公司大力控制运力却无法阻止货量大降终结高度景气期为例,对本年10月淡季班轮公司停航结果进行展望。

第二部分:2024集运市场的展望,三大主要逻辑:

市场的正常化/进一步回归买方-在宏观经济下行压力下,欧美需求国来自疫情刺激政策的缓冲垫将在2024年进一步耗尽,欧洲经济基本面远不如相对远离俄乌、能源粮食自给自足能力更强的美国。运输需求向疫情前回归,而供给将大幅放松。

班轮龙头们在高度景气期中获得了大量的资本缓冲垫,使围绕市场份额的竞争有了基础。货量不足前提下,为了保住或追求市场份额,成本可能也不是那么重要。

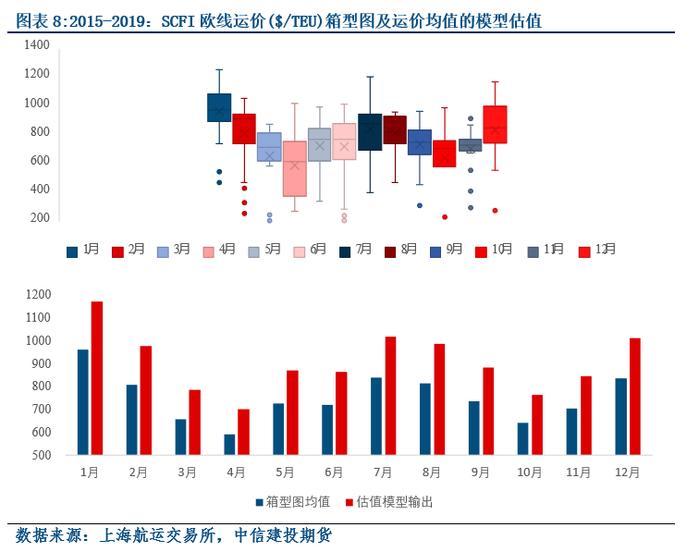

买方市场假设下,长周期演化使班轮公司的定价逻辑往往有着大量历史运价参考,并选取其中某些位置以试探市场。故我们以2015~2019的运价水平建立估值。结论不改,04、10高估,08、12存在上行空间。此外,由于航运的服务业特性,眼下的市场存在额外折扣以抢收货物的情况,实际市场较模型估值更为悲观。

第三部分:期现分化明显的原因:品种仍处在上市初期、市场理解不足、持仓规模较小等可能潜在原因。

第四部分:杂项问题的解释,9月起,低基数效应将逐步显现,我们需要理性看待出口数据。第二,由于集装箱在疫情期间的大量生产,集装箱数量增加明显,大量空箱在贸易需求不强的情况下流入各大港口。集装箱本身的运输不是最好的贸易需求刻画指标。

以下为文章部分关键图表。

研究员:魏鑫

期货交易咨询从业信息:Z0014814

助理研究员:陈宇灏

期货从业信息:F03092271