到期亏损的持有期基金,是“骗局”吗?

从持有期基金的争议说起

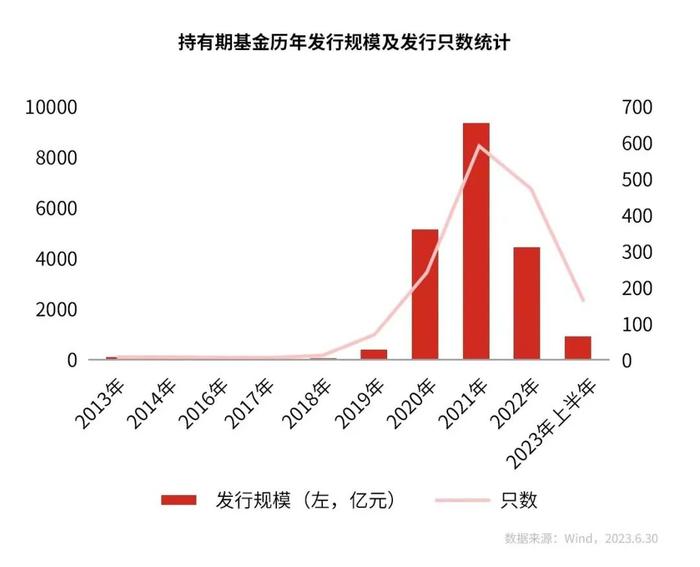

2020年开始,持有期基金成为基金公司和销售渠道布局的重点产品,这类产品合同中约定的持有期限长短不一,短的有7天,长的则有五年。

然而,两三年过去了,随着一批又一批的持有期基金陆续到期,基民们发现:当初说好的帮我们“管住手”,结果拿了一整个持有期还亏了,难道拿了个寂寞?

持有期基金本身就是个骗局?

●“持有期”的设立初衷是好的

市场一直存在着“基金赚钱,基民不赚钱”的问题,而持有期基金设立的初衷,是从投资者的盈利体验出发,为了帮助投资者克服追涨杀跌的行为偏差,尽量通过长期持有来获取更好的投资收益,是通过基金合同中的约定来引导投资者行为的一种方式。

● “持有期”的实际运作也是好的

对投资者而言,基金设定“持有期”除了利于投资者本人,还能惠及市场中其他的基金持有人,因为个人投资者频繁的申购赎回会推高基金的换手率以及交易费用,从而间接损害其他持有人的利益;对于基金经理而言,持有期的设置则有助于提高产品规模的稳定性,推动他们以更长期的视角做出投资决策,在择时、选股等策略上有更大的主动发挥空间。

●但,“持有期”不是投资的护身符

持有期产品本身并不是绝对收益策略,它只是基金的一个特点,它们在持有期内的表现受宏观经济运行、企业盈利、市场交易行为以及基金经理本身的投资能力与表现周期等因素的影响,所以产品在解锁后不管是盈利还是亏损,都属于正常的情况。

你的持有期基金为何亏损?

如果我们只看结果,不为任何人开脱,持有期基金到期仍亏损,肯定是出现了一些“问题”。尤其对于主动管理型基金来说,基金经理恐怕难辞其咎。

但这件事要从两方面来看:一方面有可能是基金经理能力不足,投资过程中没有选出优质股票甚至出现了决策失误;另一方面,有可能是基金经理本身能力没问题,但其一直坚守的投资策略或基金本身的风格定位与多变的市场环境产生了阶段性的不适配,这也会造成持有期基金的业绩亏损。

持有期产品类型繁多,投资方向也千差万别,造成亏损的原因也不尽相同,需要进行个性化的讨论;但如果我们看一看整体的数据,会发现在频发的“持有期基金到期亏损”现象背后,还是存在一些普遍原因的,比如:

●大部分持有期基金成立在市场相对高位

市场中现存的大部分持有期基金成立于2020-2022这三年,而A股这几年走得实属有些“波折”,反映A股上市公司整体表现的基准指数——万得全A,自2021年高点以来跌幅16.83%,也就是说市场整体的“负贝塔”太大了,基金经理通过选股或许能让组合少跌一点,但想要完全对抗市场的下跌环境是不容易的,尤其是在现在行业轮动速度快的市场背景下,如果坚守自己的能力圈,便要忍住市场的跌宕,如果忍不住追了热点,便既不能追晚,还要在风险来临前及时撤出,所以,很难有基金能做到脱离市场“独自美丽”。

(数据来源:Wind,2021.12.13-2023.6.30;指数过往业绩不预示未来表现)

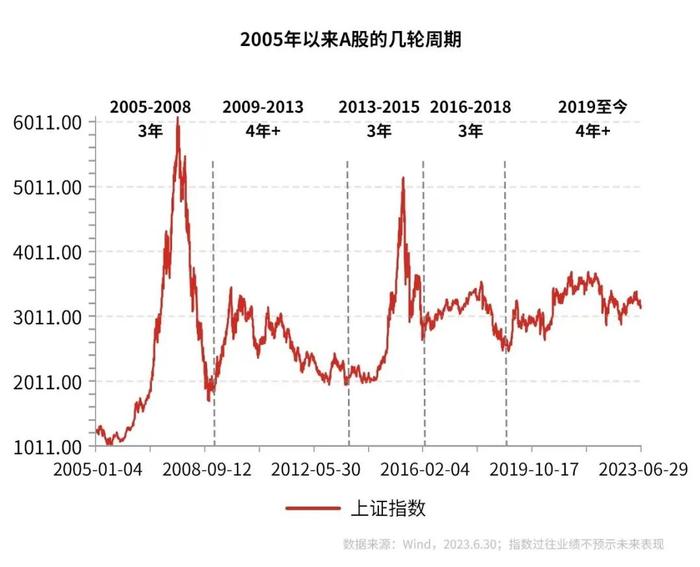

●持有期的时长仍不足以跨越A股周期

历史经验来看,A股一个完整周期至少需要经历3年左右的时间,而目前到期的部分持有期基金所设定的最短持有期多为1-2年,虽在一定程度上实现了“长期持有”,但或许仍不足以跨越一轮周期。

今年以来,市场情绪低迷,投资者信心不足,内外各种风险因素扰动,导致利好信号一直偏弱,或许我们需要多一些耐心,以更长的视角来观察和等待市场的反弹。从以往的经验上看,金融市场的总体效益是和经济增长成正相关的,而拉长投资周期,是提升盈利体验最简单的手段之一。

到期亏损,要继续等待还是忍痛赎回?

一、先诊断

当初买入基金时,我们应该都是看好它的。现在基金陷入亏损,我们需要验证当初看好的理由是否还能站住脚。比如:如果当初看好这只产品的基金经理,那么需要观察他是否仍在职、投资风格有无变化、调仓决策是否正确、近期路演或访谈中是否清晰表达了自己的投资逻辑。

如果发现基金经理的调仓频繁出现问题,导致“既没吃到肉,又挨了打”,或者更换成其他自己不认可的基金经理,那就得考虑卖出或者转换了,但如果走到这一步,一定要记得两个字——“分批”,无论是卖出还是转换,要根据行情和产品净值表现“边看边做”,避免把眼下的浮亏全盘变成实亏。

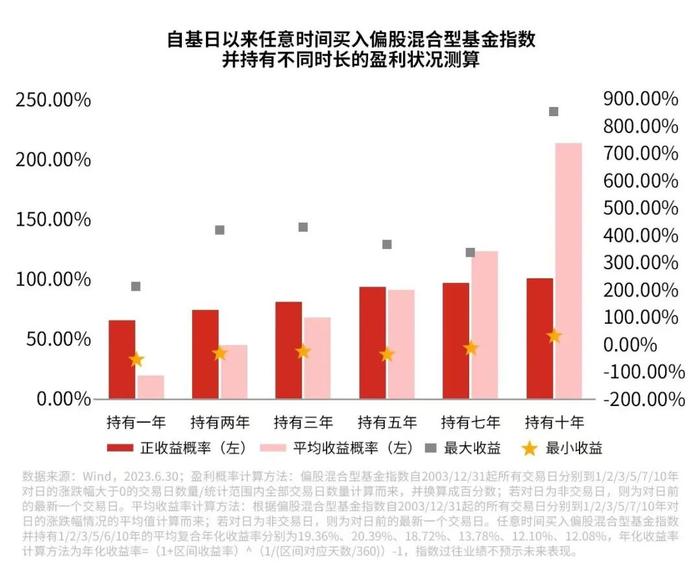

如果产品的主要投资方向或基金经理的调仓管理本身没有问题,仅是受到市场的冲击带来净值的不理想,我们倒不必过于担心,因为市场有明显的周期规律,总会有均值回归的一天,如果已经坚持忍耐了很久,就更没必要在这个关头放弃,我们要确保当行情来临的时候自己是在场的。

二、 再解套

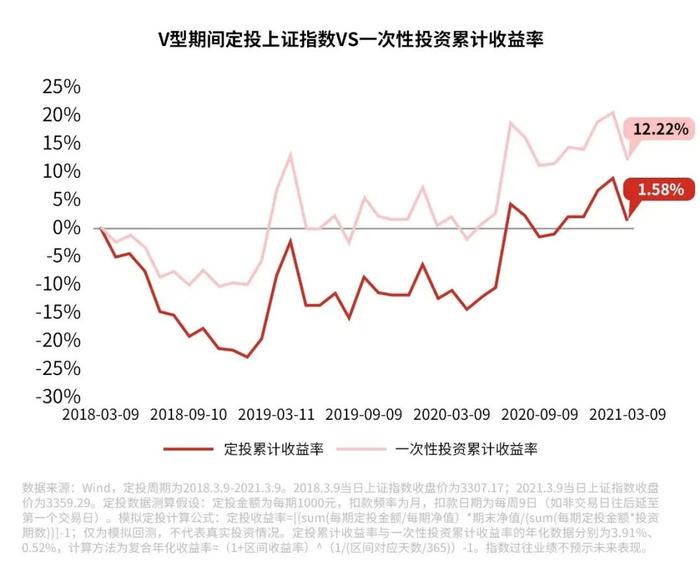

如果通过诊断发现曾经买入基金的逻辑没有发生变化,那么,我们可以再耐心坚持一段时间。此外,为了更快地解套,我们还可以通过定投的方式来实现。定投解套的原理是通过持续补仓获得更多的低价筹码,摊薄总的投资成本,即使基金反弹后净值尚未回到最初的买入价格,也有望成功解套。

举个栗子:2018年3月9日至2021年3月9日,这三年时间上证指数走出了V型行情,起止点位均为3300点左右,如果是一次性投资,收益率仅为1%左右,最可怕的是,前期要经历很长时间的单边下跌行情,无疑是对投资心态的巨大折磨,如果没有坚持到下一次3300点就赎回,还会造成实际的亏损。而定投则提供了一种巧妙的参与市场的方式,在跌宕起伏的市场中有效平抑波动。市场是不变的,但参与方式不一样,结果就大相径庭。

因此,有一种形象的比喻是:遇到账户浮亏时,选择加仓与躺平,回本速度是坐电梯和爬楼梯的区别。在市场低谷期加大投入的确是一个艰难的过程,这也正是投资逆人性的地方,但巴菲特曾说“别人恐惧时我贪婪”,如果我们真的可以做到逆市加仓布局,或许能更快地收获投资的果实。

对于持有期基金,因为我们损失了一定的赎回流动性,便天然对它有着“更严格的期待”,心底里默认“持有期产品理应盈利,届满后理应赎回”,这样的想法是片面的、非理性的。无论是持有期基金还是开放式基金,都有风险与收益两面性,在基金被套之后,我们应该保持良好心态、避免过度焦虑、理性分析原因、寻求科学对策。时间是投资的良药,要相信,无论黑夜多么漫长,黎明终将来临。

基金有风险,投资需谨慎。本文内容仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件。基金投资策略、投资范围、基金经理等相关信息,可前往银华基金官网的信息披露板块查询了解。