上市公司所得税处理存在哪些共性问题?

转自:中国税网

刘媛媛本报记者燕烁烁

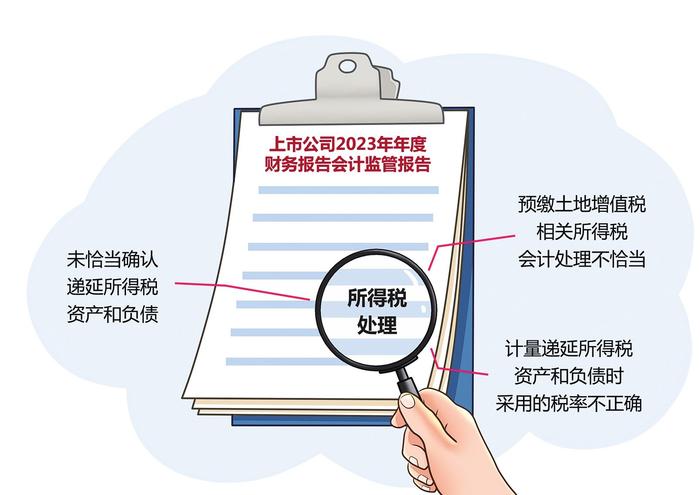

日前,证监会发布的《上市公司2023年年度财务报告会计监管报告》(以下简称《报告》)第五部分专题分析了所得税相关问题,指出部分上市公司所得税处理存在的共性问题,具体包括预缴土地增值税相关所得税会计处理不恰当、未恰当确认递延所得税资产和负债、计量递延所得税资产和负债时采用的税率不正确等。所得税处理是企业财务报告中的重要组成部分,如果处理不当,不仅可能引发税务风险,而且可能对公司财务状况、经营成果和品牌声誉造成不利影响,需要引起上市公司高度重视。

预缴土地增值税

所得税会计处理方法不一致

审阅分析发现,上市公司对于预缴土地增值税相关所得税会计处理方法不一致——部分上市公司就此确认了递延所得税负债,部分上市公司未确认相关递延所得税负债。若根据相关税收政策,上市公司预缴的土地增值税已在当期计算应纳税所得额时予以扣除,则预缴土地增值税形成了一项应纳税暂时性差异,上市公司应相应确认递延所得税负债。

2023年,M房地产公司取得房屋预售款10亿元(不含税),适用2%的土地增值税预征率,预缴土地增值税2000万元。根据企业会计准则,预缴土地增值税对应的预售款不符合收入确认条件。按照配比原则,企业在会计处理时,没有将这部分税款计入当期损益。在税务处理上,根据《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号)第十二条,企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除。据此,M公司预缴的土地增值税,可以在企业所得税税前扣除。

那么,M公司因预缴土地增值税产生的税会差异,应当如何处理呢?《报告》指出,若根据相关税收政策,上市公司预缴的土地增值税已在当期计算应纳税所得额时予以扣除,则预缴土地增值税形成了一项应纳税暂时性差异,上市公司应相应确认递延所得税负债,即根据应纳税暂时性差异计算的未来期间应付所得税的金额。

浙江财经大学财政税务学院硕士研究生导师吴伟强分析,根据《报告》的要求,M公司应当在2023年确认与预缴土地增值税相关的递延所得税负债2000×25%=500(万元),待以后房产交付年度会计收入实现后,将递延所得税负债转回。需要注意的是,由于M公司在2023年已经将预缴的土地增值税在企业所得税税前扣除,在会计收入实现年度,不能再就这部分税款重复进行税前扣除。

外购无形资产

账面价值与计税基础可能有差异

审阅分析发现,部分上市公司递延所得税相关会计处理不恰当——有的上市公司相关无形资产购买成本按照规定可在所得税税前全额抵扣,无形资产账面价值与计税基础存在差异。但是,这些上市公司认为,该无形资产使用寿命不确定、未来没有处置计划,因此未就已进行税前扣除的无形资产确认递延所得税负债。

上市公司N公司位于海南自由贸易港,适用25%的企业所得税税率。2023年7月,N公司与某公司签订特许权使用合同,支付了400万元的特许权使用费,合同约定的使用期限为5年。企业将支付的特许权使用费作为无形资产入账核算,并按直线法进行摊销。2023年末,企业在会计上计提了无形资产摊销400÷5÷2=40(万元),无形资产账面价值为360万元。

根据《财政部税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号),对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用,并在计算应纳税所得额时扣除。据此,N公司在税务处理时,将其支付的400万元特许权使用费全部计入2023年度成本费用,并在企业所得税税前扣除。

那么,N公司应当如何处理相应的税会差异呢?根据企业会计准则及相关规定,对于既不影响会计利润,也不影响应纳税所得额(或可抵扣亏损),且初始确认的资产和负债未导致产生等额应纳税暂时性差异和可抵扣暂时性差异、亦非企业合并交易中产生的资产或负债相关初始确认形成的暂时性差异,不确认相应的递延所得税资产和递延所得税负债(即初始确认豁免)。吉林财经大学中国大企业税收研究所研究员孔令文介绍,企业开展研发活动中实际发生的研发费用,形成无形资产的,可按照无形资产成本的200%在税前摊销。这种情况属于可以初始确认豁免的情况,由此产生的暂时性差异不确认递延所得税资产。

但是,N公司的情况并非如此。孔令文分析,N公司因外购无形资产享受一次性税前扣除优惠产生暂时性差异,不属于初始确认豁免情形,应当确认递延所得税影响。2023年资产负债表日,N公司此项无形资产的账面价值(360万元)大于其计税基础(0),企业应当按照应纳税暂时性差异与适用所得税税率计算的结果,确认递延所得税负债(360-0)×25%=90(万元)。此后5年,N公司每年需要相应转回递延所得税负债。

计量递延所得税

错误适用当期优惠税率

审阅分析发现,部分上市公司处在企业所得税优惠期内,未来5年其适用的企业所得税率将逐步提高,但在本期计量递延所得税资产和负债时,错误地采用当期优惠税率。

G公司是一家提供节能服务的公司。2018年,G公司实施合同能源管理项目,符合享受企业所得税“三免三减半”优惠的条件。2019年,G公司取得第一笔经营收入。为加快技术改造,提升研发能力,促进技术创新,降低经营风险,G公司决定对部分固定资产采取加速折旧方法,即2023年6月1日以后新购入并专门用于研发活动的仪器、设备,单位价值不超过200万元的,采取一次性计入当期成本费用的方法,不再分年度计算折旧。

G公司在2023年6月购置一台价值200万元的节能设备,预计无残值,并于2023年7月予以加速折旧,一次性计入当期成本费用。但是根据税法规定,该设备应该按直线法折旧,在使用年限10年内平均摊销,2023年可税前抵扣的折旧额为200÷10÷2=10(万元)。由于固定资产加速折旧导致会计上的折旧费用大于税法上的折旧费用,固定资产账面价值低于计税基础,从而产生可抵扣暂时性差异。G公司应就暂时性差异确认递延所得税资产。

那么,在以后年度税率可能会发生变化的情况下,G公司应如何确认递延所得税资产呢?根据企业会计准则及相关规定,资产负债表日,对于递延所得税资产和递延所得税负债,应当根据税法规定,按照预期收回该资产或清偿该负债期间的适用税率计量。国家税务总局滁州市税务局所得税科科长黄郭峰认为,实务中,企业产生的暂时性差异预计转回期限可能比较长,如果按照发生当期优惠税率计算递延所得税负债,将导致确认的递延所得税减少,不符合谨慎性原则。因此,企业会计准则规定,企业应按照预期收回该资产或清偿该负债期间的适用税率计量。

黄郭峰结合G公司案例分析,2019年—2021年,G公司可享受企业所得税免税优惠,2022年—2024年,G公司可享受减半征收优惠,实际税率为12.5%,2025年起适用25%税率。2023年资产负债表日,G公司就该固定资产确认的递延所得税资产金额为20×12.5%+(8×20+10)×25%=45(万元)。G公司应在后续的资产负债表日进行复核并根据实际情况予以调整。