数说REITs | 市场观察之季度回顾期刊(2024年2季度)

季度回顾

QuarterlySummary

2024年2季度

自2020年4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》以来,公募REITs在中国的发展进入了快车道。毕马威特别推出《数说REITs|市场观察之季度回顾期刊》系列文章,为有意参与REITs的原始权益人、基金管理人、投资者及其他利益相关方定期总结最新的政策和回顾市场数据。

第一部分

本季最新政策解读

2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,其中明确提到完善多层次资本市场体系,推动债券和不动产投资信托基金(REITs)市场高质量发展;研究制定不动产投资信托基金管理条例;落实并完善上市公司股权激励、中长期资金、私募股权创投基金、不动产投资信托基金等税收政策,健全有利于创新资本形成和活跃市场的财税体系。

4月19日,中国证监会发布5项资本市场对港合作措施,明确将内地和香港符合资格的REITs纳入沪深港通标的,进一步丰富沪深港通交易品种。REITs市场沪深港通政策推出后,将推动各只REITs通过扩募等方式扩大规模、提升流动性,从而吸引国际投资者配置。

《基础设施和公用事业特许经营管理办法》自2024年5月1日起施行,其中明确提到积极支持符合条件的特许经营项目发行基础设施领域不动产投资信托基金(REITs)。

6月18日,河南省人民政府办公厅发布《关于推动金融支持文旅产业发展的意见》,提出鼓励各类金融机构采取债权投资、资产证券化、不动产投资信托基金等方式为文旅企业提供综合性金融服务。

2024年6月,首批公募REITs迎来上市三周年,公募REITs市场的持续扩容离不开国家和地方出台的大量支持和鼓励政策,相信未来公募REITs市场将继续在政策支持下不断壮大成熟。

第二部分

首批产权类REITs运营情况

对于产权类REITs,底层资产的公允价值与其净收益息息相关,而基金的价值又与可供分配金额大小直接关联。可供分配金额关系到每年的红利分配,其计算公式如下:

可供分配金额=税息折旧及摊销前利润+基础设施项目资产减值准备的变动+应收和应付项目的变动+未来合理的相关支出预留–支付的利息及所得税费用

其中,税息折旧及摊销前利润则主要来自底层资产的净收益。净收益是衡量一个物业经营情况好坏的关键指标,其计算公式如下:

净收益=毛收益–空置损失–运营费用+其他非房收益

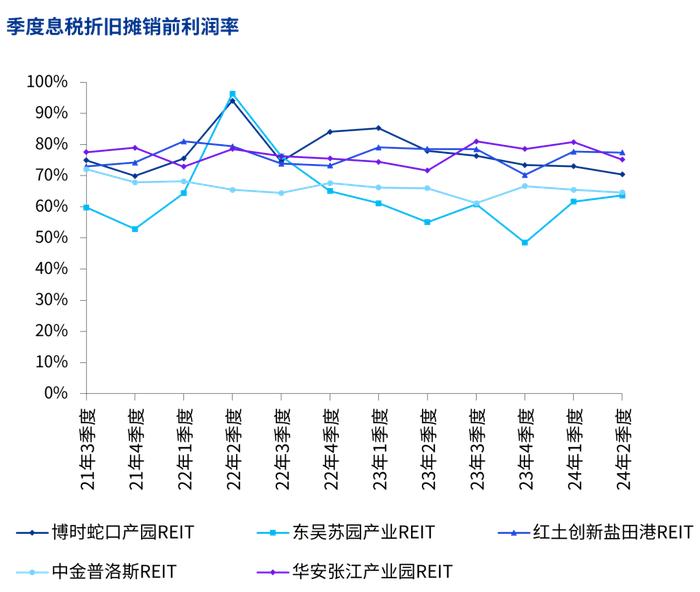

自首批产权类REITs上市至今已是三年有余,回顾过去三年的运营情况,产权类首批5只REITs各有不同,东吴苏园产业REIT、中金普洛斯REIT和红土盐田港REIT的单位可供分配金额较上市之初基本持平外,剩余两只REITs单位可供分配金额有较大程度下跌,详见下表:

备注:2021年的单位可供分配金额进行了年化调整

来源:市场公开信息及毕马威分析

另外,我们也跟踪了上述REITs的税息折旧及摊销前利润率的表现情况,具体如下:

若REITs底层物业的净收益发生较大波动,亦会对其交易价格产生影响。举例来说,建信中关村REIT于2023年受重要租户软通动力退租及北京市产业园供给持续增长的影响,全年出租率在低位徘徊,截至2023年4季度,出租率仅6成,远低于上市之初95%的出租率水平,其基金交易价格全年也下跌超过40%。截至2024年2季度,建信中关村REIT的管理人通过强化自身运营,出租率稳步提升至接近80%,扭转了之前的颓势,其基金价格也反弹了14%。此外,2023年5月12日市场传闻张润大厦的租户哲库科技由于解散拟退租19,314平方米,占张润大厦可租赁面积的近半成,华安张江光大REIT受OPPO决定关停哲库科技的影响,两天交易价格下跌9%。2023年7月24日,华安张江光大REIT公告显示,张润置业与哲库科技于2023年7月21日签订了《关于租赁关系提前终止的协议》,当季张江光大REIT的出租率下降至67.6%。后续,张江光大REIT的管理人通过积极的招商工作,2023年4季度,其出租率回升明显,达到了82.8%,基本消除哲库科技退租的影响。

由此可以看出,底层物业的运营能力对REITs市场价格尤为重要,故提升并加强运营能力成为REITs价值提升或稳定市价的重要抓手。比如,提供一定的减租优惠,确保物业仍维持在一个较高的出租率;亦或是缩减部分运营费用,延后相关的资本性支出,通过“节流”手段使净收益率暂时维持在相对高位。而租户管理,尤其是行业集中度、单一客户集中度、续租谈判、新租户储备等,也都是管理人的日常工作之一。对REITs投资者来说,可供分配金额或底层资产的净收益是投资的底线,因为毕竟“现金为王”,所以该项指标是管理人日常管理的重中之重。如何尽量降低不利因素的同时,又不降低物业的品质从而保有较为良好的净收益水平,在目前的市场环境下,对于资产管理者来说是需要拿捏与平衡的。

第三部分

本季市场数据简报

1

市场规模

截至2024年2季度末,中国公募REITs的规模较一季度末小幅上升,募集资金规模人民币1,246亿元,37只公募REITs的总市值为人民币1,103亿元,较一季度末上升人民币87亿元。

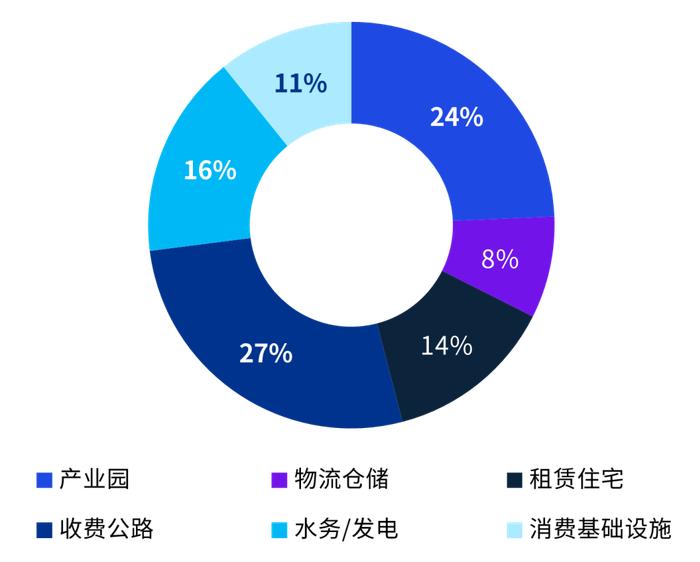

从底层资产类型来看,产业园占比为24%、物流仓储占比为8%、租赁住房占比为14%、收费公路占比为27%、水务/发电占比为16%,消费基础设施占比为11%,其中,房地产类(产权类)公募REITs占比接近6成。

图:中国公募REITs底层资产分布

2

本季度市场动态

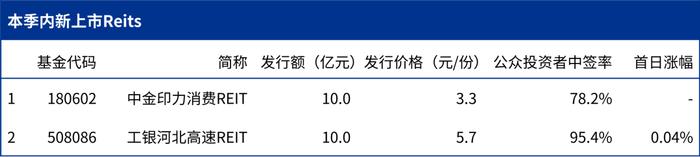

本季度内,有两只新上市的公募REITs产品,较上一季度小幅下降。本季新上市的公募REITs产品具体如下:

3

本季度市场表现

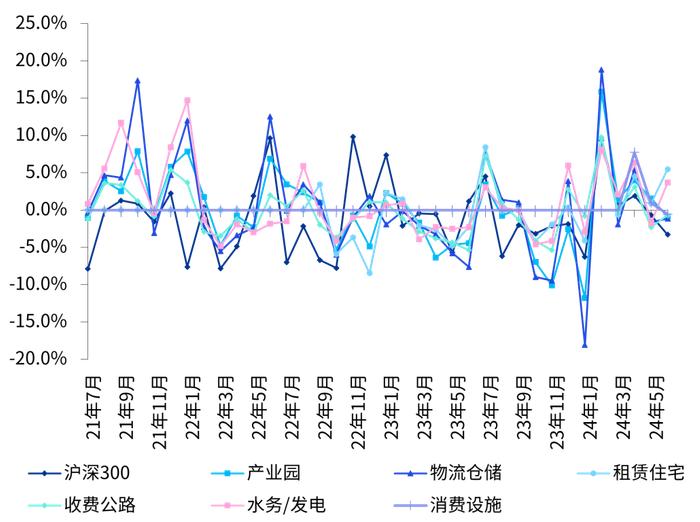

本季内,37只公募REITs的平均涨幅为4.9%,而同期沪深300指数下跌2.1%,强于大盘走势。

具体到底层资产来看,各种类资产均跑赢沪深300指数。其中,涨幅最大的为租赁住宅,平均涨幅为11.2%;涨幅最小的为收费公路,平均涨幅为0.03%。

注释:后复权后价格

来源:市场公开信息及毕马威分析

截至2024年2季度末,共有13只公募REITs已跌破发行价,分别为博时蛇口产园REIT、华夏合肥高新REIT、华夏和达高科REIT、平安广州广河REIT、中金印力消费REIT、华安张江产业园REIT、中金安徽交控REIT、华夏中国交建REIT、中金湖北科投光谷REIT、东吴苏园产业REIT、华泰江苏交控REIT、嘉实京东仓储基础设施REIT和建信中关村REIT中。主要集中在房地产类(产权类)公募REITs产品。

4

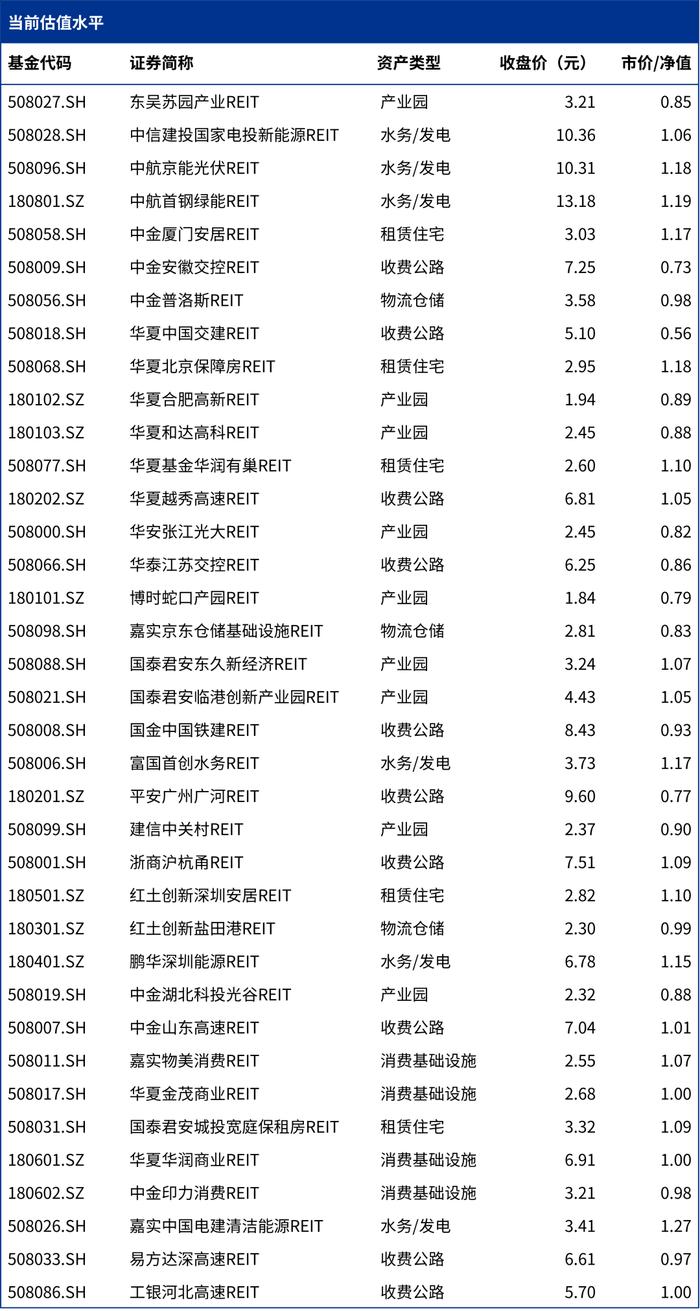

估值水平及派息率

本季内公募REITs平均估值水平略有上升,市场整体P/NAV1倍数为0.99x,较一季度末上升2%。其中,租赁住宅受益于估值的持续修复,估值倍数上升幅度最大,涨幅约9%;收费公路类资产受通行费收入下降的影响,估值倍数下跌幅度最大,跌幅约4%。同时,本季内水务/发电类的估值倍数最高,达到了1.17x,超过平均估值水平18%。

注1:P/NAV的定义:季度末收盘价(不复权)/距该季度末最近一期披露的期末基金份额公允价值参考净值(若无,则采用最近一期披露的期末基金份额净值或发行价)

毕马威中国一直以来持续关注公募REITs的相关政策和市场发展的最新动态,我们拥有一支经验丰富的公募REITs服务团队,致力于通过专业力量为相关各方提供各项专业服务,助力公募REITs市场的高质量发展。