Mysteel周报:上海钢筋网片价格整体宽幅下跌 预计下周价格或窄幅震荡调整(8.30-9.6)

【市场综合概述】

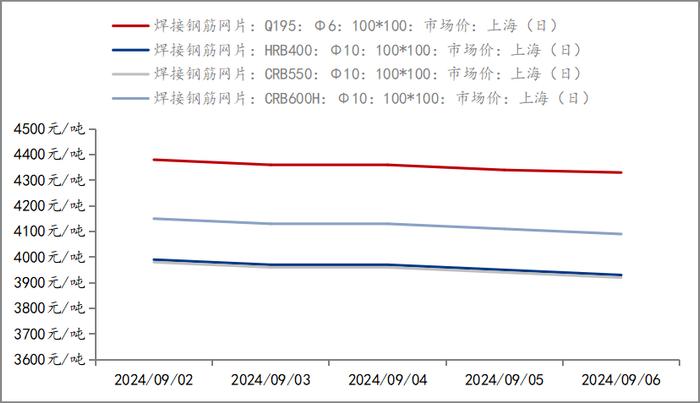

一、市场价格:

本周上海钢筋网片价格整体宽幅下跌,相比上周价格涨势再次出现转折,详见下图:

图1:本周上海钢筋网片主流规格及原材价格周环比情况

截至9月6日,上海钢筋网片市场现货CRB550-10的价格大致处于3550元/吨左右,也有部分高位资源处于3650元/吨,市场近一个周价格波动幅度不大,跟随原材价格起伏处于正常区间。详见下图:

图2:本周上海市场钢筋网片主流规格价格走势

二、市场情况:

九月伊始,金九预期的验证并未得到加强,本周市场情况相比上周基本保持持平。

资金方面,据本网调研,截至9月3日,样本建筑工地资金到位率为62.23%,周环比上升0.23个百分点。其中,非房建项目资金到位率为65.19%,周环比上升0.17个百分点;房建项目资金到位率为45.71%,周环比上升0.39个百分点。本周资金到位率继续好转,增幅略有扩大。其中,房建资金结束三周的下跌转而改善,幅度大于非房建,主因是周内部分央企甲方还款。非房建方面,周内新开工项目数增加,主要集中在安徽、重庆等省市,反馈资金到位好转的省市包括浙江和重庆。

成交方面,就市场调研结果来看,本周市场原材价格大幅下跌,加工厂商跟跌幅度尚可,明显看出,目前网片市场竞争较大,前期竞价较为激烈,各个加工厂商的利润压缩比较严重。其次,本周市场询价客户尚可,实单成交比较一般,大多厂商每日询价次数平均维持在6-8次左右。大多询价客户认为目前价格偏向弱势调整,后续价格或有继续下调之势且工地资金未有明显好转,下单并不强烈。不过虽终端需求上扬速度较慢,但工地项目存量仍在,大多厂商心态整体呈现出悲观的一面,也有部分厂商认为下周行情或有轻微好转。回顾本周订单情况,A厂家成交小网约在150吨左右,大网约在140吨左右,产能利用率约58.69%;B厂家成交小网约在240吨左右,大网60吨左右,产能利用率约68.46%;C厂家成交大网260吨左右,小网暂无,产能利用率约48.17%。此外,部分厂家本周由于高温天气影响,工厂电压不稳,机器断停率较高,影响一定的产能效率。就目前市场情况来看,九月接单情况较为一般,金九预期或并未实现。整体来看,网片市场需求恢复速度相比往年明显较慢,甚至有减半的情况出现,新增速度明显不及预期。

【市场消息传导】

8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落,令市场整体氛围偏悲观。钢铁行业PMI来看,2024年8月份为40.4%,环比下降2.1个百分点,显示钢铁行业继续走弱。现实需求方面,237家主流贸易商建筑钢材成交仅9.06万吨,环比减9.2%。另据钢联不完全调研,高速、高铁、地铁、水利以及其他基建项目中,无新开工项目占绝大数,且目前资金紧张的基建项目占84%,甚至未来预期资金情况也偏紧,总体而言,资金对基建项目拉动不容乐观,“金九银十”的需求旺季预期减弱。

9月4日,江苏省发改委印发《江苏省推动超长期特别国债资金支持消费品以旧换新的实施方案》。其中提出,支持绿色建材产品消费,对购买家具、门窗、卫生陶瓷、室内板材、地瓷砖、涂料、暖通及太阳能利用系统等绿色建材产品的个人消费者发放消费券,补贴标准为成交价格的15%左右,每人限领取3000元额度,消费者免申即享。

【原材市场综述】

本周原材价格大幅下跌,周价格环比下跌130-180元/吨。截止9月6日,Ф10盘螺3280元/吨,环比上周下跌130元/吨;Ф10高线3300元/吨,环比上周下跌150元/吨;Ф6.5拉丝材3120元/吨,环比上周下跌180元/吨。

具体来看,本周产存数据显示,五大钢材品种周度产量增加22.51万吨,库存减少55.75万吨,表需微降0.66万吨。具体来看,螺纹产量增加16.27万吨,表需微增0.24万吨,而热卷产量增加5.43万吨,表需增加3.86万吨。因短期螺纹钢基本面好于热卷,调研显示,23.3%的企业基于市场考量,决定调整生产结构,部分钢厂热卷转产螺纹,对螺纹产存数据的影响值得关注。上周,钢材价格反弹,部分钢厂盈利有所修复,钢厂盈利率微增至4.33%,复产逐渐增多,本周247家钢厂高炉开工率及铁产能利用率均有小幅回升,日均铁水产量环比增加1.72万吨至222.61万吨,而同比仍减少25.63万吨。另外,随着期螺与钢坯价格下行明显,多地钢厂也有继续下压废钢采购价格操作,废钢跌幅不及成材,独立电弧炉建筑钢材钢厂平均利润亏损125元/吨,谷电利润为-5元/吨,再次进入亏损区间,可能引发供给的收缩。也正因复产不如预期,原料端承压明显,跌幅大于成材,进一步拖累成材价格走弱。

综合来看,市场需求前景仍然不明朗,且宏观数据未能提振市场情绪,钢材价格主要在成本的拖累下走低。笔者认为,基本面变化不大,低产量仅有托底作用,而钢材依然走势低迷,关注后续需求水平变化。预计下周价格或窄幅震荡调整为主。