【安永法规速递】财政部、国家税务总局关于继续实施企业、事业单位改制重组有关契税政策的公告等(2023037期)

安永《中国税务及投资法规速递》(“《法规速递》”)旨在每周为您提供国家政府部门发布的最新税务及商务实时资讯。《法规速递》简要概括并分析相关文件的内容并附上其官网链接。

本期内容主要包括:

关于继续实施企业、事业单位改制重组有关契税政策的公告(财政部、国家税务总局公告

关于继续实施企业改制重组有关土地增值税政策的公告(财政部、国家税务总局公告

内容提要

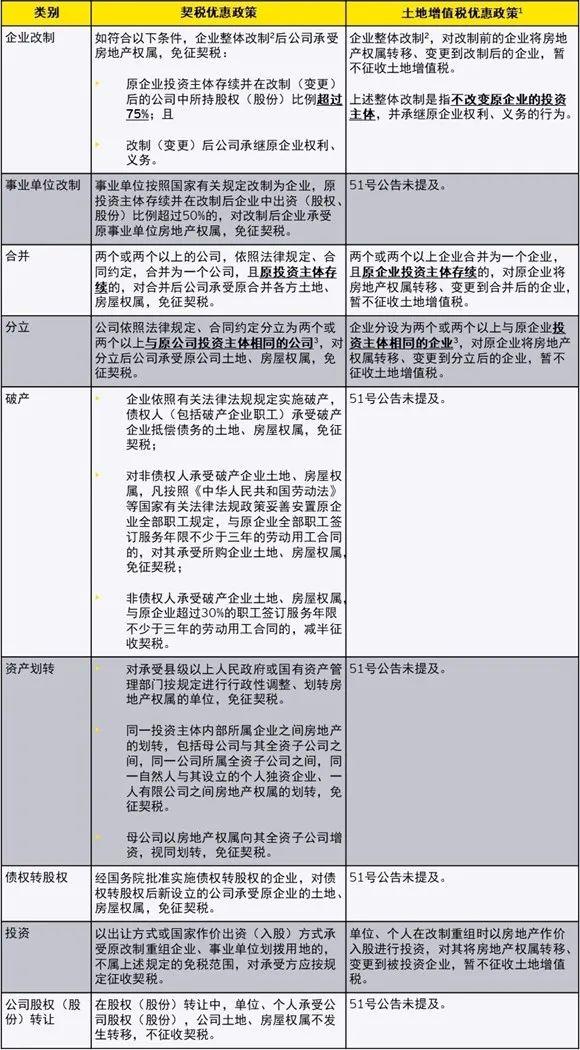

为支持企业、事业单位改制重组,优化市场环境,财政部及国家税务总局于2023年9月22日联合发布了财政部、国家税务总局公告

49号公告及51号公告的主要内容如下:

建议相关纳税人阅读49号、51号公告详情,以了解更多详细信息,并充分享受改制重组的相关税收优惠政策。此外,在企业所得税和增值税方面也有类似的优惠政策,纳税人在实施重组计划时可予以综合考虑。如有疑问,建议向税务专业人士咨询。

注:

1.上述改制重组有关土地增值税政策不适用于房地产权属转移任意一方为房地产开发企业的情形。

2.根据《中华人民共和国公司法》有关规定,整体改制包括非公司制企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司。

3.“原企业投资主体相同”,是指企业改制重组前后出资人不发生变动,出资人的出资比例可以发生变动。

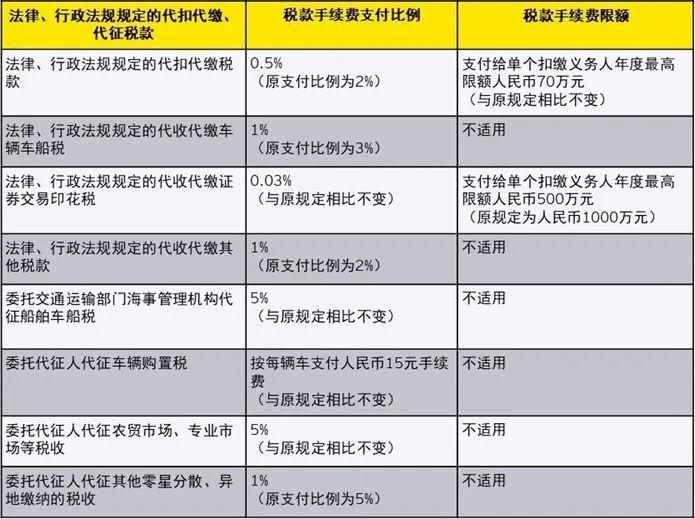

关于进一步加强代扣代收代征税款手续费管理的通知(2023)(税总财务发

内容提要

财政部、国家税务总局以及中国人民银行于2023年9月24日联合发布了税总财务发

与上一版《关于进一步加强代扣代收代征税款手续费管理的通知》,即财行[2019]11号文相比,以下更新后的税款手续费支付比例和限额值得关注:

建议相关财税人员研读48号文以获取更多信息。

关于延续实施支持文化企业发展增值税政策的公告(财政部、国家税务总局公告

关于延续实施宣传文化增值税优惠政策的公告(财政部、国家税务总局告

内容提要

为支持文化企业发展,财政部和国家税务总局于2023年9月22日联合发布了财政部、国家税务总局公告

同时,财政部和国家税务总局还在同一天发布了财政部、国家税务总局公告

相关纳税人应详细阅读61号公告和60号公告内容以评估能否适用上述增值税优惠政策。

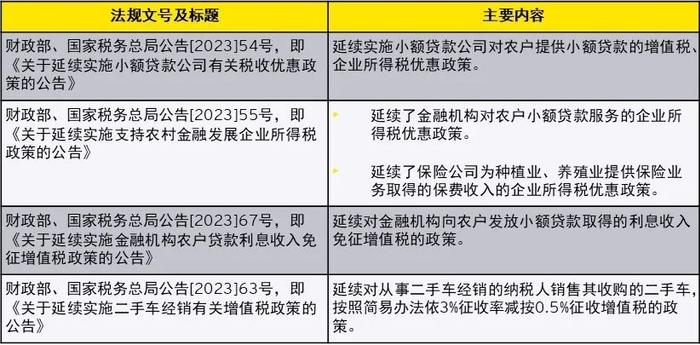

其他值得关注的被延续至2027年12月31日的税收法规

内容提要

除上述法规之外,中央政府部门近期出台了一系列文件以延续相关税收政策。

其中值得关注的是,财政部、国家税务总局公告

►集团内借贷

对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

►医疗服务

医疗机构提供符合68号公告中要求的医疗服务免征增值税。

此外,财政部及国家税务总局亦将以下税收政策延续至2027年12月31日:

建议相关纳税人阅读上述法规以获取更多信息。

以上为安永《法规速递》第2023037期中文版本全部内容。您可访问安永官方网站https://www.ey.com/zh_cn/china-tax-alerts或点击下方“安永智库小程序”以获取往期法规速递。