申毅投资【每周观察】20231009-20231013

节后一周物流指标环比回暖,商品房成交有所改善。国际油价环比走高、银行间流动性偏宽松。9月新增人民币贷款2.31万亿元,同比少增1,764亿元,主要由于高基数下企业贷款同比少增,而新增社融4.12万亿元,同比多增5,638亿元,主要由政府债同比多发及居民中长期贷款同比多增推动。

美国9月CPI环比小幅超预期;PPI同比超预期;首申人数保持低位;消费者信心超预期回落。美国服务业通胀仍有韧性。9月CPI环比回落0.2pct至0.4%,高于彭博一致预期的0.3%,同比持平于3.7%;核心CPI环比持平于0.3%,符合彭博一致预期,同比回落至4.1%。美国PPI超预期。9月美国PPI(最终需求)同比录得2.2%,高于预期的1.6%。新议长人选仍存在不确定性,联储多数官员表态偏鸽。有“新美联储通讯社”之称的Timiraos也发文暗示联储11月可能跳过加息。市场加息预期回升;但巴以冲突导致全球避险情绪升温,美债收益率明显回落,10年期国债收益率下降至4.63%;国际油价和黄金价格明显反弹。

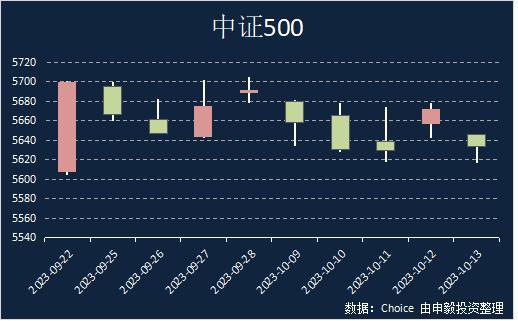

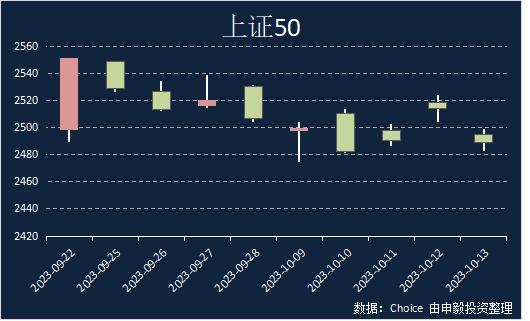

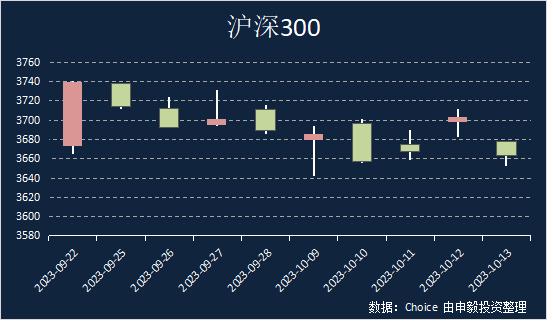

上周上证综指收跌0.72%,常见宽基指数中,中证500下跌1.01%,沪深300下跌0.71%,上证50下跌0.72%。全A收跌的个股占比为64.93%,个股跌幅中位数为1.45%。

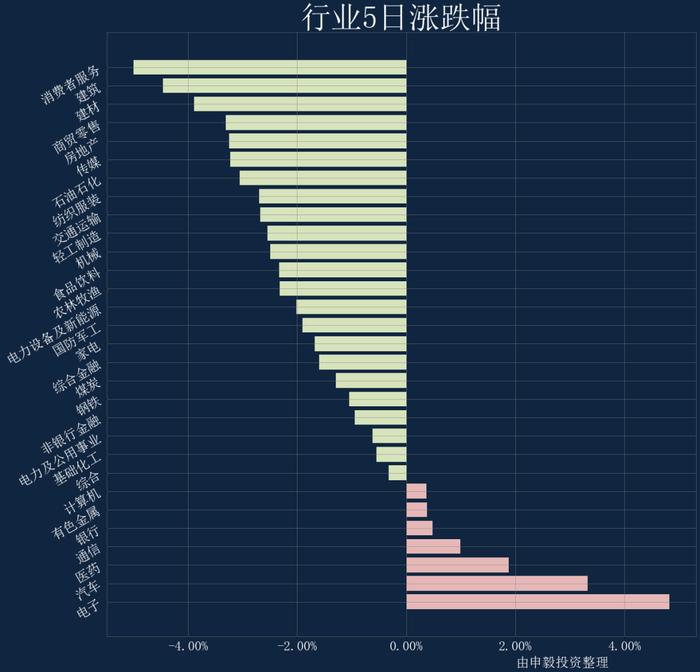

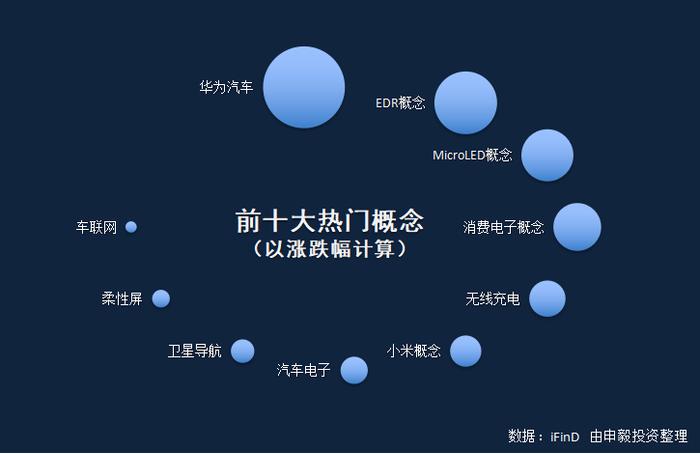

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:电子、汽车、医药,而跌幅靠前的行业有:消费者服务、建筑、建材。交易热度方面,上证综指上周成交量处于过去52周的2分位水平;市场分化程度处于9分位水平;市场整体波动率处于5分位水平。

期权&期指

上周大部分期权标的指数下跌,除科创50和中证1000指数周度微涨,其他标的指数周度小幅收跌,跌幅近1%。期权市场情绪平稳,大部分期权隐含波动率曲面偏度回归,曲面形态较对称。长假波动率回落效应明显,期权隐含波动率大幅下降。目前,隐含波动率水平回归至历史低位,隐含波动率期限结构近低远高,日历价差机会大幅收敛,谨慎建波动率空头仓位,关注曲面上的套利机会。

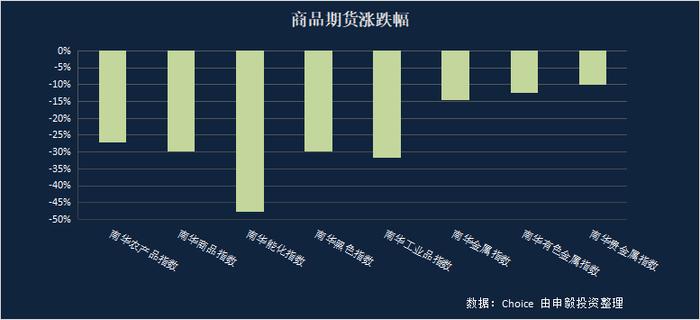

上周,中国假期结束后,市场重新开放,市场出现了骤然的变化,由于全球经济情况发生了变化。在能源、工业材料和农产品市场中出现了强烈的反转。特别是在上周初,原油和贵金属市场大幅下跌。然而,市场仍受到巴以冲突事件的影响。因此,贵金属和原油等市场再次发生了反转。