下载|中国宏观经济形势分析与预测年度报告(2022-2023)

综合考虑到猪周期、国内外经济复苏、基数效应,以及原油等大宗商品价格的变化趋势等各种因素的影响,课题组认为2023年CPI年均增速将和2022年大体持平,可能略高于2022年,核心CPI将有所回升,PPI同比增速将在0附近震荡徘徊,PPI和GDP平减指数年均增速将显著低于2022年。

2022年消费市场的走势继续受疫情的波动影响。年初呈现较强的增长的势头(1-2月社会消费品零售同比增长6.7%)。

3月开始,新冠疫情在上海等城市造成影响,社会活动下降,消费总额在第二季度明显下降,其中4月社会消费零售同比下降11.1%。6月以后,疫情有所好转,刺激消费政策出台,社会消费品总额恢复增长。然而对疫情前景的不确定,消费者信心低迷,消费品零售市场在年末再度下挫,11月社会消费品零售同比下降5.9%。总体来看,1-11月,社会消费品零售总额同比下降0.1%。课题组分析,疫情持续时间过长导致收入预期和信心下降是拖累消费的主要原因。

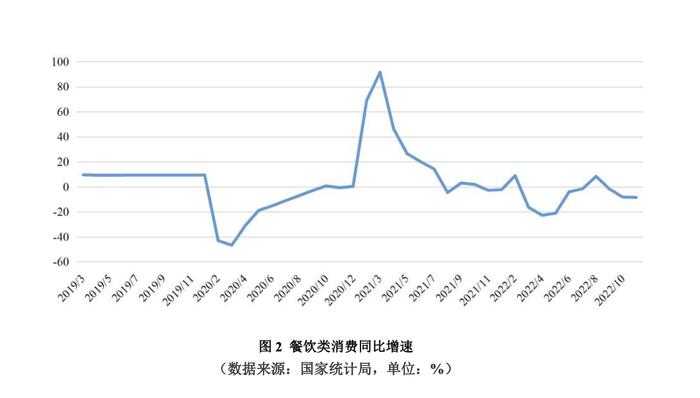

餐饮业等服务业受疫情的波动尤为明显。在疫情最为严重的4月,餐饮类消费的下降22.7%,是下降幅度最大的类别。疫情逐渐得到控制后,餐饮类消费在第三季度得到短暂复苏。但消费者和政府政策在疫情风险下对餐厅和旅游的消费采取保守谨慎的态度,使餐饮类消费的恢复依然艰难。

年末疫情再次反复,10-11月餐饮业消费分别比去年同期下降8.1%和8.4%。

网上消费比例继续上升。在线下销售受疫情限制的情况下,零售和餐饮企业积极开拓线上服务,尤其是实物消费从线下转移到线上。

1-11月网上零售消费累计同比增长4.2%,其中实物商品网上零售消费累计同比增速为6.4%。

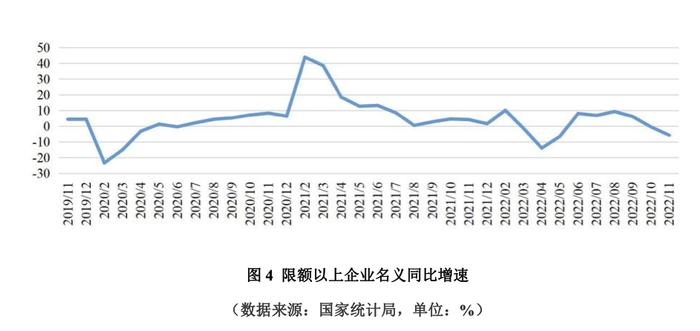

与总体消费的走势相似,限额以上企业零售总额在疫情影响下波动,年初的恢复势头在第2季度受阻,第3季度恢复增长,年末再度受疫情冲击而走向低迷。

1-11月限额以上单位商品零售累计同比增速为2.1%。

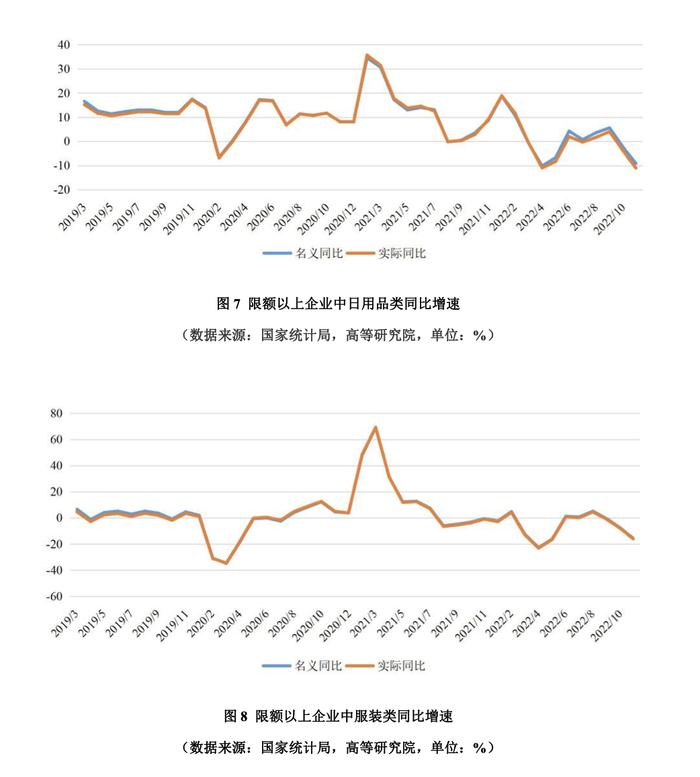

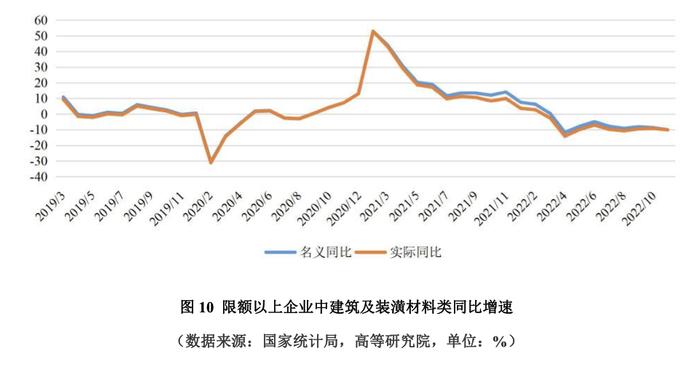

受房地产行业不景气的拖累,加之疫情不确定性的影响,与房地产相关的消费持续低迷。

2022年1-11月建筑及装潢材料类,家具类和家用电器和音像器材类消费的累计同比增长率分别为-5.8%,-7.7%和-3.0%。

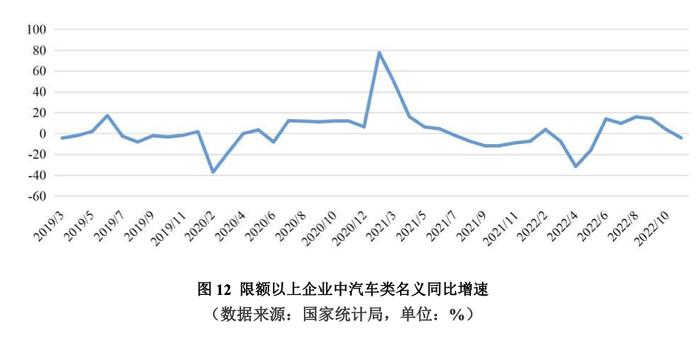

汽车类别消费上半年受疫情和国际供应链短期等因素影响遭受重挫;从下半年开始,各部委和地方政府出台一系列促进汽车消费的政策,汽车类消费成为第三季度消费复苏的驱动力,7-9月同比增长率分别为9.7%,15.9%和14.2%;第四季度增速回落,11月同比增速为-4.2%;1-11月累计同比增速0.3%。

石油及其制品类消费表现低迷,剔除价格因素后,实际增长为负值。

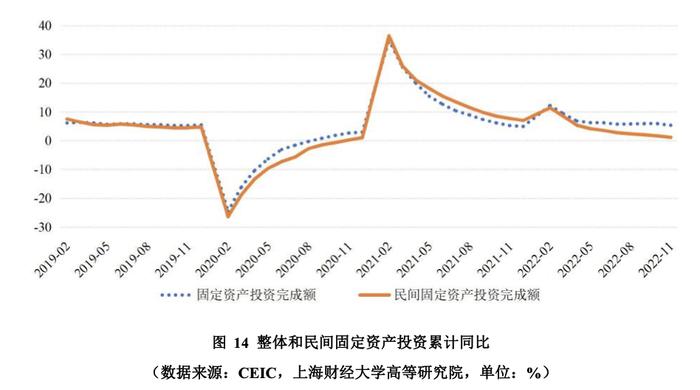

1-11月,全国固定资产投资累计同比增长5.3%,增速比1-10月回落0.5个百分点,比年中回落0.8个百分点,其中民间固定资产投资仅增长1.1%,比年中下降2.4个百分点。

截至11月末,新冠疫情在全国多发散发,对工业生产和居民消费造成较大影响,再加上海外的滞胀和衰退风险依然存在,以中小企业信心指数为代表的企业景气程度仍不高,整体投资需求不振。

从投资的三大分项来看,制造业投资回落,基建投资有所回升,房地产投资持续下降。

总的来说,截至11月数据可以看出制造业投资增速持续回落,随着11月制造业PMI继续回落至48.0%、连续两个月低于临界点也可以看出,制造业下行压力有所加大。疫情防控措施的转换是当前的重要节点,课题组通过构造疫情不确定性指数。发现疫情带来的不确定性不仅仅来自于感染人数的增加,还来自于地区差异化的管控带来的对物流和货运的真实影响。

随着国务院联防联控机制发布疫情防控十条优化措施,指导各地更加科学精准做好疫情防控工作,高效统筹疫情防控和经济社会发展,预计随着防控措施调整转段逐渐平稳有序,疫情带来的不确定性将逐步减小,国内将迎来经济循环畅通和市场需求的恢复;国民经济生产恢复正常也将逐步缓解收入下降压力,提振疲软的国内消费需求。

目前海外通胀和全球经济衰退风险依然存在,海外需求的放缓将对制造业投资造成制约,国内稳经济的一系列政策或可通过加强内循环来补足外需的回落。

从未来趋势来看,房地产投资主要部分包括土地购置费和建安投资,大致占比分别为31%和63%。

作为领先指标的房屋新开工面积自去年以来持续下降,1-11月房屋新开工面积累计同比增速为-38.9%,自年中以来降幅扩大4.5个百分点;施工面积累计同比增速为-6.5%,比年中降幅扩大3.7个百分点,预示着未来建安投资增速仍将下行。1-11月房屋竣工面积增速为-19.0%,比年中降幅收窄2.5个百分点,比上月降幅扩大0.3个百分点,显示“保交楼”政策对房屋竣工有一定作用但边际有所减弱。

房屋土地购置方面,领先土地购置费约一年的本年土地成交价款在去年年初三条红线出台实施后同比大幅下滑,一季度之后降幅逐渐收窄,使得今年年中以来土地购置费虽累计下降但增速较为平稳;而今年以来房企拿地意愿持续下降,1-11月本年土地成交价款同比下降47.7%,比年中降幅扩大1.4%个百分点,比10月降幅扩大0.8个百分点,土地出让金收入持续下降且降幅扩大,将对明年全年房地产投资中的货币因素造成较大影响,但受今年低基数影响和纾困政策的陆续出台及落实,同比或可能好转。