【国金固收】低利率,新常态——2024年利率债年度策略(PPT版)

+

基本内容

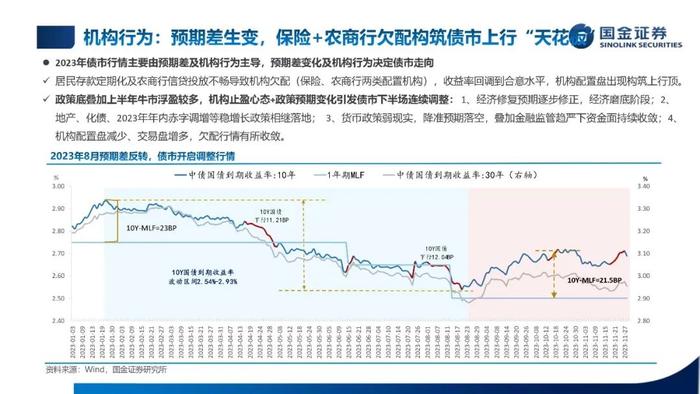

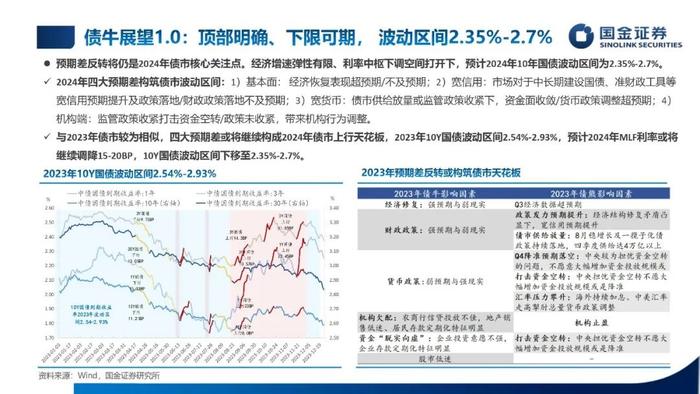

四大预期差主导2023年债市行情

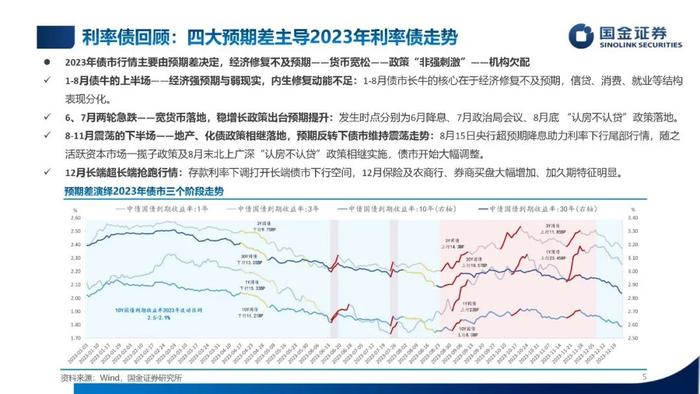

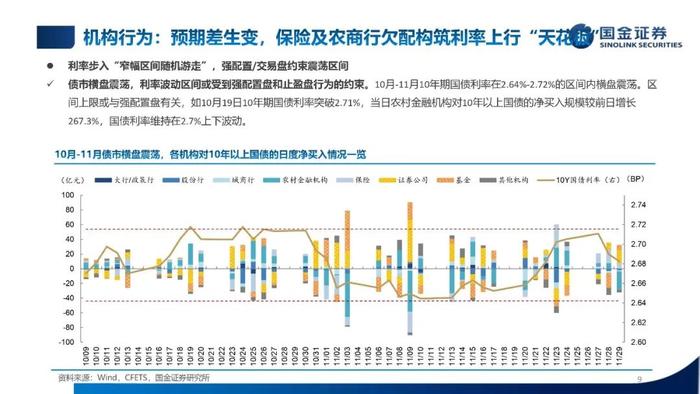

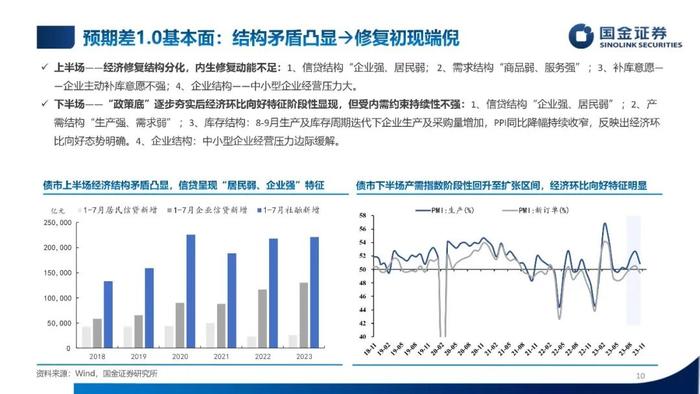

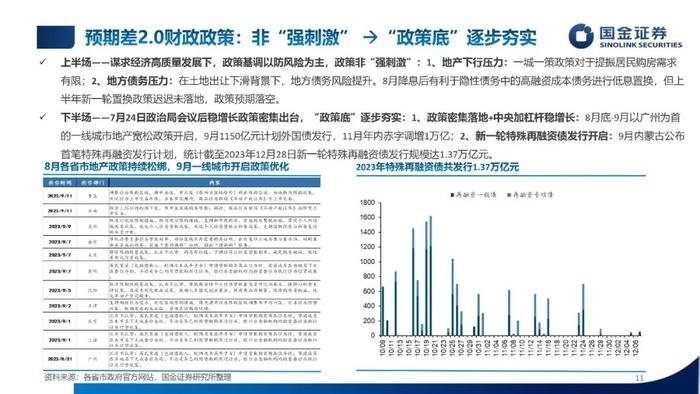

上半年2023年债市行情主要由预期差决定:预期差1.0基本面——结构矛盾凸显—>修复初现端倪;预期差2.0财政政策——非“强刺激”—>“政策底”逐步夯实;预期差3.0货币政策——超预期降准—>供给放量对冲有限;预期差生变4.0机构行为:机构欠配—>配置为辅、交易为主。

经济延续修复,逆周期调节2.0

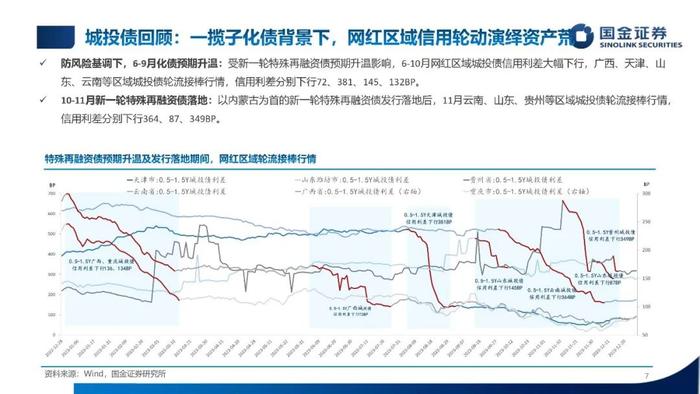

经济展望:2024年经济延续修复态势,三大工程+战略性/安全性基建“两手抓”,逆周期调节下5%增长可期,关注居民端扩表意愿+化债进度,此外化债对基建及经济的潜在影响值得跟踪。

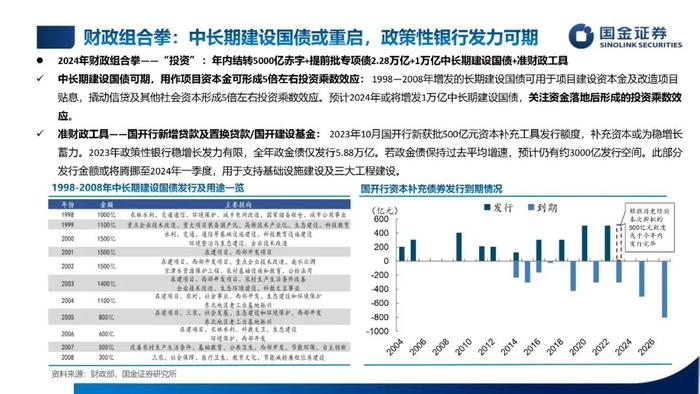

财政政策:需求侧矛盾仍需关注,中央持续加杠杆扩信用稳增长,关注超长期建设国债及PSL等政策性工具重启。

货币政策:宽财政需宽货币配合,名义&存款利率仍存调降空间,降息空间及概率或大于降准。

“三保、化债、投资”——财政仍是主抓手

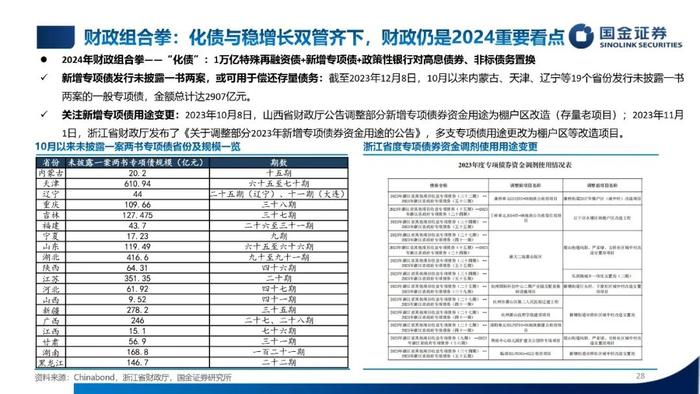

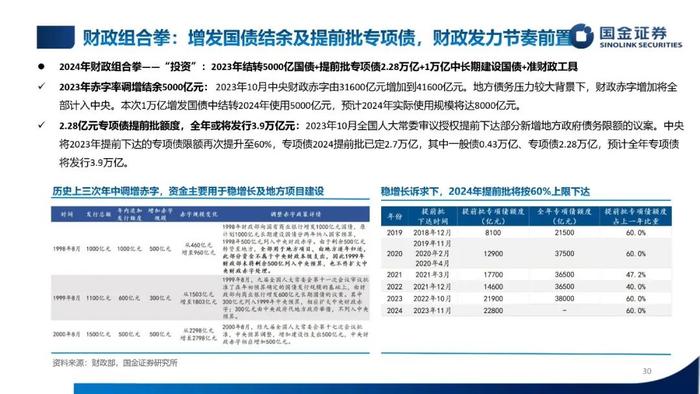

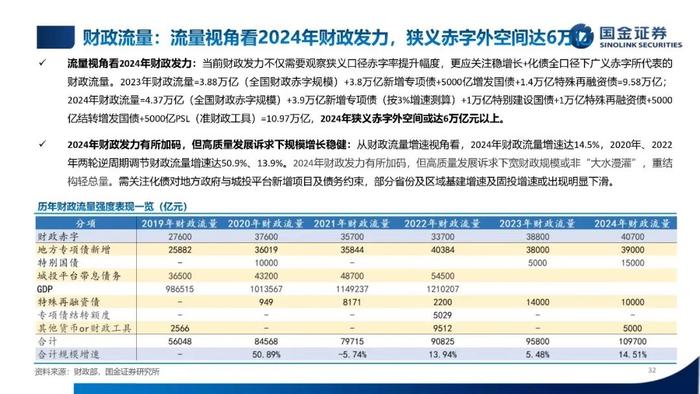

2024年财政组合拳——1、“三保”:狭义赤字率3%维系政府运转、保证三保开支;2、“化债”:1万亿特殊再融资债+新增专项债+政策性银行对高息债券、非标债务置换;3、“投资”:2023年结转5000亿国债+提前批专项债2.28万亿+1万亿超长期建设国债+准财政工具。2024年财政发力有所加码,但高质量发展诉求下宽财政规模或非“大水漫灌”,重结构轻总量,2024年狭义赤字外空间或达6万亿元以上。

超长端配置抢跑,短端及中久期波段交易

债牛展望:1.0—顶部明确、下限可期,波动区间2.35%-2.7%;2.0—长端超长端票息策略占优,高票息资产缺失下,二永城投波动或加大,利率拉久期优于加杠杆;3.0—长短端利差倒挂或持续或常态化,关注资金面调整下短债及存单交易机会,短期来看短端性价比凸显;4.0—年初或迎来配置窗口,短中端把握交易拥挤下波段交易机会。

债市三大风险因素:1)资金活化,“M2-M1”剪刀差收窄,盘活存量信贷或引发资金面调整,导致债市调整,但长端调配置盘加持下调整幅度或有限。2)价格增速小幅上行,全年价格中枢抬升。3)经济恢复节奏偏慢,二季度宽信用政策预期发酵或带来债市上行风险。

风险提示

流动性收紧风险;监管政策超预期;宏观经济修复不及预期。

+

报告正文

证券研究报告:《低利率,新常态——2024年利率债年度策略》

对外发布时间:2023年01月15日

报告发布机构:国金证券股份有限公司

证券分析师:樊信江

SAC执业编号:S1130522120003

邮箱:fanxinjiang@gjzq.com.cn

联系人:李美雍

邮箱:limeiyong@gjzq.com.cn