橡胶价格表现相对坚挺 合成橡胶成本支撑较强

来源:华泰期货作者:华泰期货

研报正文

策略摘要

海内外主产区临近供应淡季,叠加上游工厂的补库,原料价格坚挺,橡胶成本支撑走强;需求延续淡季特征,但进一步示弱空间或也有限,尤其半钢胎开工率预计持稳为主;国内丁二烯港口库存已经处于同比低位,上游原料供应压力不大,成本支撑较强,关注顺丁橡胶装置重启运行情况。

核心观点 市场分析

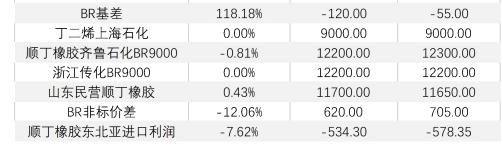

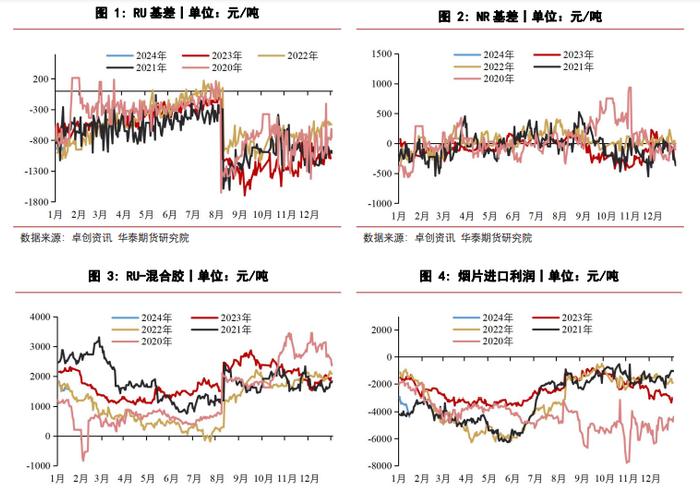

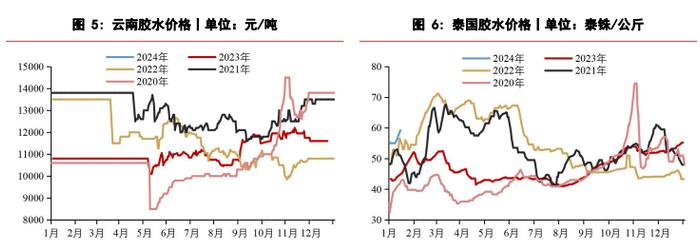

【天然橡胶】

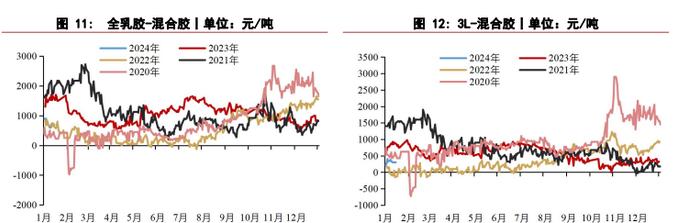

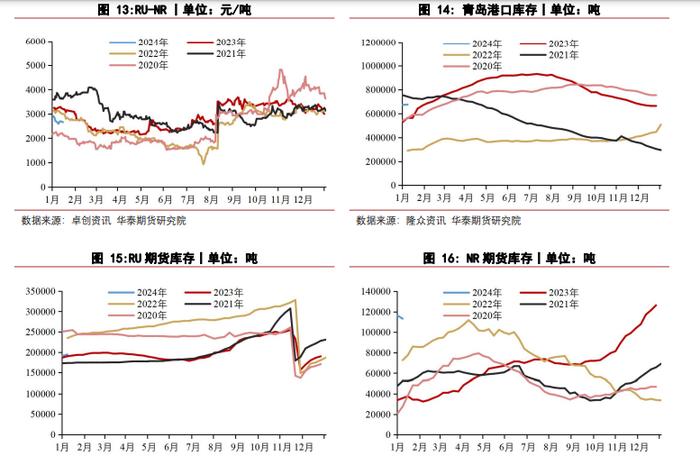

现货及价差:1月15日,RU基差-860元/吨(+60),RU与混合胶价差1560元/吨(-35),烟片胶进口利润-4377元/吨(-618),NR基差-178元/吨(4);全乳胶12925元/吨(+75),混合胶12225元/吨(+50),3L现货12525元/吨(+50)。STR20#报价1540美元/吨(+8),全乳胶与3L价差400元/吨(+25);混合胶与丁苯价差225元/吨(+50)。

原料:泰国烟片62.6泰铢/公斤(+2.53),泰国胶水59.2泰铢/公斤(+2.00),泰国杯胶47.15泰铢/公斤(+0.75),泰国胶水-杯胶12.05泰铢/公斤(+1.25)。

开工率:1月12日,全钢胎开工率为59.60%,半钢胎开工率为71.85%。

库存:1月12日,天然橡胶社会库存为155.5万吨,青岛港天然橡胶库存为675813吨,RU期货库存为194377吨,NR期货库存为113199吨。

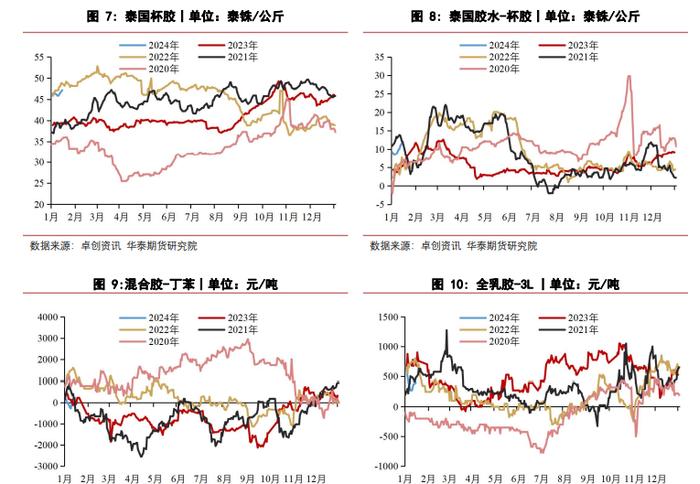

【顺丁橡胶】

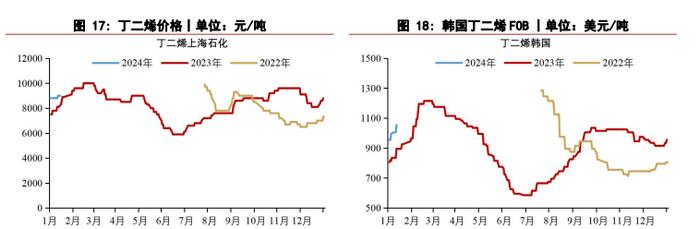

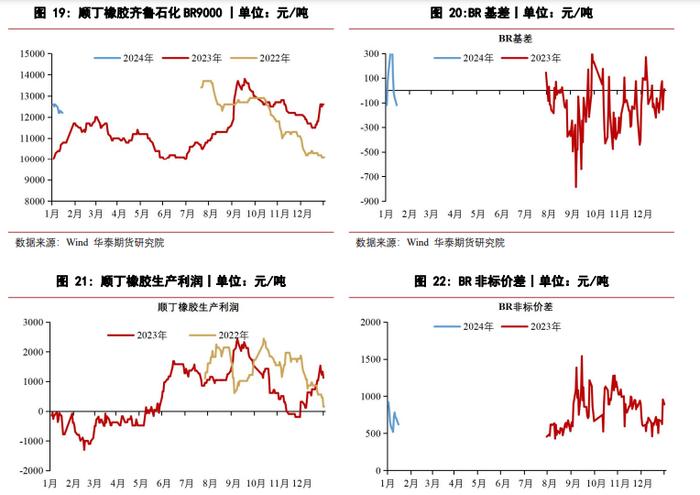

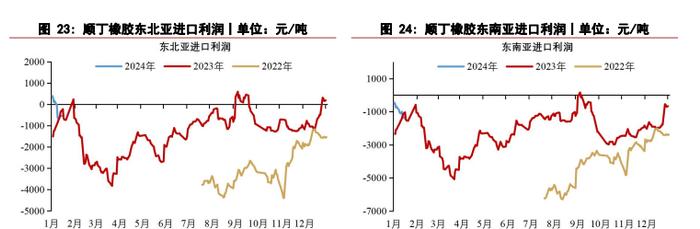

现货及价差:1月15日,BR基差-120元/吨(-65),丁二烯上海石化出厂价9000元/吨(0),顺丁橡胶齐鲁石化BR9000报价12200元/吨(-100),浙江传化BR9000报价12200元/吨(0),山东民营顺丁橡胶11700元/吨(+50),BR非标价差620元/吨(-85),顺丁橡胶东北亚进口利润-534元/吨(+44)。

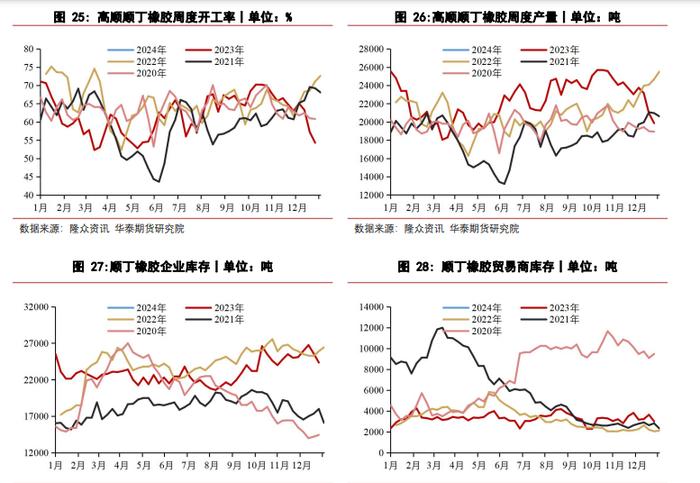

开工率:1月12日,高顺顺丁橡胶开工率为54.18%。

库存:1月12日,顺丁橡胶贸易商库存为3270吨,顺丁橡胶企业库存为24300吨。

策略

RU及NR谨慎偏多。国内全面停割,东南亚主产区临近供应淡季,叠加上游工厂的补库,原料价格继续上涨,成本支撑使得胶价表现相对坚挺,昨天国内现货市场价格延续上涨。复工复产使得全钢胎开工率环比明显提升,产出增加,但国内需求弱势下全钢胎出货缓慢,成品胎库存压力不减,预计全钢胎开工率将逐步下移;半钢胎基于成品库存压力不大以及刚性需求支撑,预计开工率持稳为主。

青岛港到港量增加,国内港口库存呈现小幅累库,受轮胎开工率提升驱动,出库率环比增加。随着国内产区的全面停割,预计RU新增注册仓单抛压不大,NR仓单库存也出现降库拐点,成本支撑下,胶价偏强震荡。

BR谨慎偏多。国内丁二烯生产利润略有回升,港口库存已经处于同比低位,上游原料供应压力不大,原料价格丁二烯价格环比上涨,成本端存在支撑。

据隆众资讯统计,近期存在部分装置重启计划,主要是燕山稀土重启,浙石化、山东益华以及菏泽科信有重启计划,预计供应环比有增加预期。复工复产使得轮胎开工率的环比明显改善,但全钢胎出货缓慢,成品胎库存压力不减,预计全钢胎开工率将逐步下移;半钢胎基于成品库存压力不大以及刚性需求支撑,预计开工率持稳为主。

库存方面,顺丁橡胶社会库存底部回升,上游库存略偏高,关注上游装置重启带来的压力。

风险

国内需求恢复缓慢,全球产量的释放节奏。